Aufsichtsrechtliche Eigenkapitalkosten

Sind die aufsichtsrechtlichen Eigenkapitalkosten eine relevante Kostengröße in der Vorkalkulation? Ja oder nein? Der Blogbeitrag gibt Aufschluss.

Nicht zuletzt durch die finale Fassung der EBA-Leitlinien beschäftigen sich Kreditinstitute mit der Bedeutung ökonomischer und aufsichtsrechtlicher Kapitalkosten für das Pricing von Krediten. Aufgrund der bedeutsamen Aufgabe, aufsichtsrechtliche Anforderungen einzuhalten und Eigenkapitalgeber entsprechend zu entlohnen, lässt sich die Eingangsfrage aus Sicht der Banken vermeintlich leicht mit „Ja“ beantworten.

Nachhaltige Wertschöpfung gelingt, wenn alle relevanten Kosten des Instituts in der Kundenkondition eingepreist und somit verdient werden. Diese Kondition am hartumkämpften und margenengen Kreditmarkt durchzusetzen, stellt dabei die größere Herausforderung dar.

Für alle, die tiefer ins Thema einsteigen möchten

Eine Betrachtung der aufsichtsrechtlichen Eigenkapitalkosten zwischen Vorkalkulation, Banksteuerung und Meldewesen lesen Sie im NEWS-Artikel.

Damit zur nächsten Frage: Wie gelingt es, unter Berücksichtigung aufsichtsrechtlicher Anforderungen, weiterhin wettbewerbsfähige Kredite auszugeben und die Marktposition nachhaltig zu stärken?

Dabei liegt das Hauptaugenmerk auf der effizienten Nutzung des haftenden Eigenkapitals. Die Ermittlung der aufsichtsrechtlichen Eigenkapitalkosten sollte vor diesem Hintergrund hinreichend exakt erfolgen. Zum Beispiel anhand des Restschuldverlaufs oder unter dynamischer Betrachtung von unter anderem Ratingveränderung, Verzinsungsanspruch und Besicherung.

msg GillardonBSM hat sich die Fragen nach der Rolle aufsichtsrechtlicher Eigenkapitalkosten in der Vorkalkulation ebenfalls gestellt. Ergebnis ist die neue Leistungsstufe EKKKSA in unserer Kalkulationssoftware MARZIPAN, die eine sachgerechte und effiziente Kalkulation ökonomischer und aufsichtsrechtlicher Eigenkapitalkosten bereits in der Vorkalkulation ermöglicht.

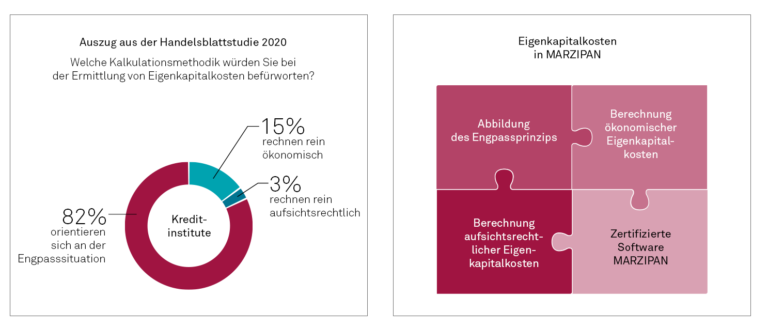

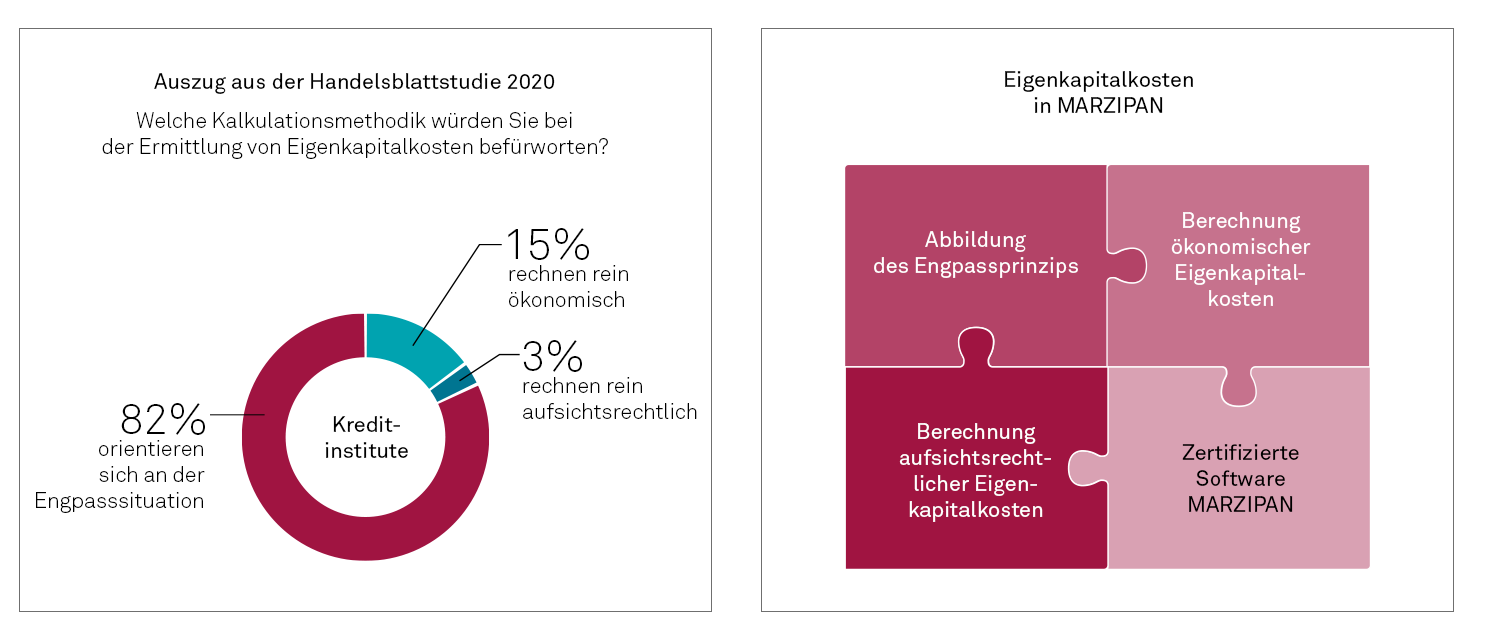

Abbildung : Auszug aus der Studie banking insight 2020 I Eigenkapitalkosten in MARZIPAN

Für einen Großteil der Banken liegt der Königsweg darin, eine vorliegende Engpasssituation in der Kalkulationsmethodik zu berücksichtigen. Laut unserer Studie banking insight – Quo vadis, Kalkulation trifft dies auf 82 Prozent der befragten Kreditinstitute zu.

Hierzu hat msg GillardonBSM das Engpassprinzip in der Deckungsbeitragsrechnung von MARZIPAN abgebildet. So ist eine direkte Integration in den Kreditprozess möglich – ganz ohne Workarounds und Nebenrechnungen. Wahlweise können auch ausschließlich aufsichtsrechtliche oder ökonomische Eigenkapitalkosten isoliert ermittelt werden.

Weitere Informationen zur neuen Leistungsstufe EKKKSA in der Software MARZIPAN

Sie müssen sich anmelden, um einen Kommentar zu schreiben.