EBA Guidelines on loan origination and monitoring (EBA/GL/2020/06)

Die EBA Guidelines on loan origination and monitoring (EBA/GL/2020/06) enthalten zahlreiche Neuerungen - auch für die Banksteuerung.

Zahlreiche Neuerungen auch für die Banksteuerung

Diese EBA Guidelines (GL) richten sich sowohl an die Aufsichtspraxis als auch an die europäischen Bankinstitute (Zi. 13). Sie wurden in unserem Kundenmagazin NEWS (Ausgabe 01/2021, S. 33-38) ausführlich vorgestellt.

Die GL gelten grundsätzlich ab dem 30.06.2021. Die Abschnitte fünf (Verfahren zur Kreditvergabe) und sechs (Pricing) beziehen sich indessen nur auf Darlehen, die nach dem 30. Juni 2021 ausgereicht werden.

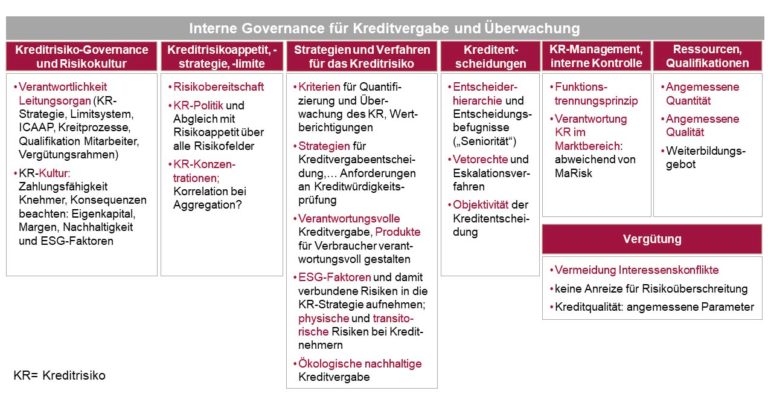

Interne Governance

Abschnitt vier bezieht sich auf die interne Governance für Kreditvergabe und Überwachung:

Abbildung 1: Interne Governance für Kreditvergabe und Überwachung

Bemerkenswert ist Ziffer 76: „Die Verantwortung für die Steuerung des Kreditrisikos sollte während der gesamten Laufzeit des Kredits in erster Linie bei den Geschäftsfeldern und Einheiten liegen, die das Kreditrisiko eingehen.“ Dies widerspricht der üblichen Vorgehensweise in der Banksteuerung, wonach der Marktbereich sich in Höhe des Expected Losses gegen Kreditausfälle bankintern „versichert“ und das Adressausfallrisiko im Gegenzug auf das Risikomanagement übergeht.

Bei der Prüfung der Kreditwürdigkeit von Kleinst- und Kleinunternehmen müssen die Institute prüfen, inwieweit der Kreditnehmer klima- bzw. umweltbezogenen Risiken ausgesetzt ist (Zi. 127). Bei mittleren und großen Unternehmen müssen die von den ESG- Faktoren hervorgerufenen Risiken des Kreditnehmers in die Kreditvergabeentscheidung einbezogen werden (Zi. 146). Die Nachhaltigkeitsthematik hält also auch in diesem Kontext Einzug in die Bankpraxis.

Neu sind die in den Ziffern 156-158 die Anforderung einer Sensitivitätsanalyse bezüglich der Rückzahlungsfähigkeit des Kreditnehmers. Dabei sind kreditbezogene Ereignisse, wie ein Umsatz- oder Margenrückgang, und Marktereignisse, wie ein starker Einbruch in einer von Corona stark betroffenen Branche, zu berücksichtigen.

Pricing

Dieser Abschnitt greift unmittelbar ins Bankcontrolling und in die Banksteuerung ein. In den Preisrahmen (Zi. 199) sollen der Risikoappetit, die Geschäftsstrategie inklusive Rentabilitäts- und Risikoaspekte, Merkmale des Kreditprodukts und die Wettbewerbssituation einfließen. Gefordert ist explizit – wie in den MaRisk – das Risk-Adjusted-Pricing. Für eine ausreichende Dokumentation des Preisrahmens ist zu sorgen. Für die Zwecke der Bepreisung soll prinzipiell differenziert werden nach Darlehensart und Kreditnehmerart.

Im Retailgeschäft (Verbraucher, Kleinunternehmen) kann die Bepreisung portfolio- beziehungsweise produktbezogen erfolgen, während die Aufsicht bei mittleren und großen Unternehmen eher eine Einzelgeschäftsbetrachtung nahelegt.

Details zur Bepreisung finden sich in Ziffer 202. Bezogen auf den Zinsbindungszeitraum sind die folgenden kalkulatorischen Aspekte im Preisrahmen einzubeziehen:

- Berücksichtigung von Eigenkapitalkosten: diese sollen sowohl aufsichtsrechtlich als auch ökonomisch berechnet werden

- Costs of Funding (Liquiditätskosten), wobei explizit nicht nur die Vertragsdauer, sondern auch die erwartete Vertragslaufzeit heranzuziehen sind

- Betriebs und Verwaltungskosten gemäß Kostenallokation

- Adressausfallrisikokosten nach der Methode des erwarteten Verlusts

- weitere Kosten, insbesondere steuerliche Wirkungen und

- Wettbewerbs- und vorherrschende Marktbedingungen.

Bei dieser Auflistung sind u. E. vor allem 2) und 5) hervorzuheben. 2) fordert auch den Expected Cashflow zu berücksichtigen und nicht nur den vertragsmäßig abgeleiteten Cashflow (Contractual Cashflow). Interessant ist auch unter 5) der Hinweis auf steuerliche Erwägungen, denn bislang wird im Bereich des Bankcontrollings die Margenkalkulation ohne steuerliche Wirkungen durchgeführt.

In weiteren Blogartikeln wird zunächst der Abschnitt zum Pricing fertig vorgestellt. Später folgen dann kleinere Beiträge zur Kalkulation inklusive Deckungsbeitrags- und Geschäftsfeldsteuerung.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.