EBA Guidelines: Pricing von Krediten – jetzt mischt auch die Aufsicht mit

Die EBA Guidelines on loan origination and monitoring (EBA/GL/2020/06) enthalten zahlreiche Neuerungen - auch für die Banksteuerung. Im Beitrag wird der Abschnitt zum Pricing überblicksweise vorgestellt.

Anforderungen an die Bankpraxis durch die EBA Guidelines on loan origination and monitoring (EBA/GL/2020/06)

Wie angekündigt greift dieser Beitrag den Blogartikel EBA Guidelines on loan origination and monitoring (EBA/GL/2020/06) auf. Zugleich macht er den Auftakt zu einer kleinen Beitragsserie zur Kalkulation inklusive Deckungsbeitrags- und Geschäftsfeldsteuerung. In diesem Beitrag wird zunächst der Abschnitt zum Pricing überblicksweise vorgestellt. Auf den Preisrahmen und die Aufforderung zum Risk-Adjusted-Pricing war bereits hingewiesen worden, ebenso wie die prinzipiell differenzierte Bepreisung nach Darlehens – und Kreditnehmerart sowie die portfolio- beziehungsweise produktbezogene Bepreisung im Retailgeschäft (Verbraucher, Kleinunternehmen) und die prinzipielle Einzelgeschäftsbetrachtung bei mittleren und großen Unternehmen. Der Preisrahmen soll dokumentiert und von der internen Governance unterstützt werden. Dies kann über einen Preisbildungsausschuss oder – praxisnäher – durch das Produktmanagement geschehen.

Details zur Bepreisung finden sich in Ziffer 202, wobei nach hier vertretener Ansicht implizit auf die Portfolio-/Produktebene (Retailgeschäft) bzw. Einzelgeschäftsebene Bezug genommen wird. Bezogen auf den Zinsbindungszeitraum sind die folgenden kalkulatorischen Aspekte im Preisrahmen einzubeziehen:

- aufsichtsrechtlich und ökonomisch berechnete Eigenkapitalkosten

- Costs of Funding (Liquiditätskosten): auch erwarteter Cashflow

- Betriebs- und Verwaltungskosten gemäß Kostenallokation

- Adressausfallrisikokosten (erwarteter Verlust)

- weitere Kosten, insbesondere steuerliche Wirkungen und

- Wettbewerbs- und vorherrschende Marktbedingungen.

Innovativ ist unter e) der Hinweis auf steuerliche Erwägungen, denn wird bislang im Bereich des Bankcontrollings die Margenkalkulation ohne steuerliche Wirkungen durchgeführt. Insofern liegt es nahe, die aus der klassischen Investitionsrechnung bekannten Modelle mit Steuern analog in die Bankkalkulation und die gängigen Kalkulationstools zu übertragen. Man kann dann Margen vor und nach Steuern unterscheiden. Die damit verbundenen Fragestellungen sind Gegenstand eines weiteren Blogartikels.

Wenig konkret sind die Ausführungen in Ziffer 203. Denn der Hinweis, dass für die Bepreisung und Rentabilitätsmessung auch eine risikoadjustierte Performancemessung heranzuziehen ist, wirft die Frage nach den zu verwendenden Kennzahlen auf. Beispielhaft nennt die Aufsicht: Economic Value Added (EVA), RORAC, RAROC, die in der Bankpraxis bislang weniger übliche Kennziffer RORWA (Return on risk-weighted assets) und die Gesamtrentabilität. Angesprochen werden soll in diesem Abschnitt offensichtlich die Geschäftsfeldsicht („For the purposes of pricing and measuring profitability, including cross-subsidisation between loans or business units/lines(…)”).

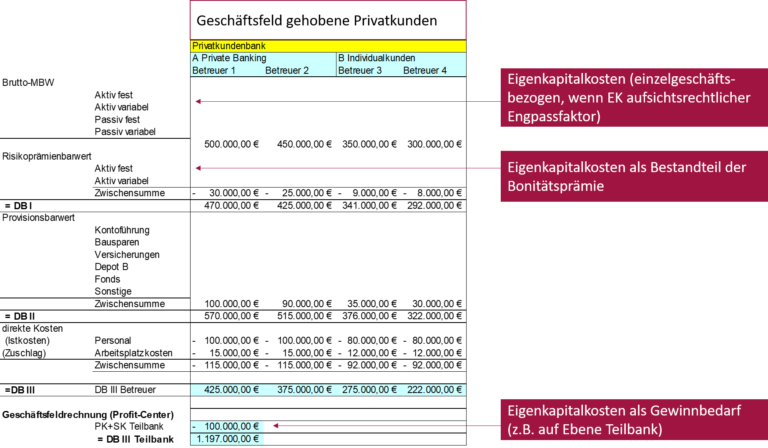

Damit stellt sich eine generelle Frage, die sich auf die Ausgestaltung des Controllingsystems bezieht. Kostenbestandteile, die nicht in der Einzelgeschäftskalkulation berücksichtigt werden, müssen in die gestufte Deckungsbeitragsrechnung auf Profit-Center- bzw. Geschäftsfeldebene und damit die Ebene Business Units bzw. Business Lines einfließen. Dies kann am Beispiel der Eigenkapitalkosten verdeutlicht werden. Grundsätzlich können Eigenkapitalkosten ökonomisch berechnet werden und als so genannte Risikoübernahmeprämie (Verzinsung des ökonomisch gebundenen Kapitals nach dem VaR-Konzept) in die einzelgeschäftsbezogene Bonitätsprämie als Summe von Expected Loss und Risikoübernahmeprämie einfließen. Alternativ kann der Eigenkapitalverzinsungsanspruch auf der Geschäftsfeldebene im Sinne des Gewinnbedarfs adressiert werden. Wenn aber, wie dies seit dem Säule 1 Plus-Ansatz der Aufsicht zunehmend der Fall ist, Eigenkapital aufsichtsrechtlich getrieben zum Engpassfaktor wird, ist die Einbeziehung in die Einzelgeschäftskalkulation zu empfehlen. Vgl. hierzu die Abbildung mit den eben angesprochenen drei Alternativen in einer Prinzipiendarstellung mit MBW für Margenbarwert und DB für Deckungsbeitrag.

Eine ähnliche Abwägung wird man bei den steuerlichen Überlegungen vornehmen (mehr dazu in einem der Folgebeiträge).

Ebenfalls wenig konkret sind die in Ziffer 204 enthaltenen Anforderungen an die Kostenverteilung (cost allocation framework). Denn die geforderte faire Kostenverteilung entpuppt sich bei genauer Betrachtung als Worthülse, setzt sie doch einen Kostenverteilungsschlüssel voraus, der nicht als willkürlich empfunden wird. Jedenfalls landet man hier bei dem altbekannten Problem der Schlüsselung fixer Gemeinkosten. Letztlich läuft es also auf den Einsatz der Prozesskostenrechnung hinaus, die eine plausible Kostenschlüsselung anhand der Stoppuhr, nämlich anhand der veranschlagten Standardzeiten, liefern kann.

Gemäß Ziffer 205 sollten die Institute sowohl über eine Vorkalkulation (ex-ante transaction tool) als auch über eine Nachkalkulation (ex-post monitoring) verfügen. Damit soll sichergestellt werden, dass auf aggregierter Basis, also auf Geschäftsfeldebene, die selbst gesteckten Margenziele auch umgesetzt werden. Missverständlich übersetzt wurde die Passage „All material transactions below costs should be reported and properly justified, in line with the policies and procedures established by the institution.“ Die deutsche Fassung „Alle wesentlichen Transaktionen, die mit geringeren Kosten verbunden sind, sollten im Einklang mit den Strategien und Verfahren des Instituts gemeldet und ordnungsgemäß begründet werden.“ Gemeint ist offensichtlich Folgendes. Die GL gehen prinzipiell von kostendeckenden Preisen aus. Werden diese ausnahmsweise unterschritten, so sollen diese Transaktionen gemeldet werden.

Quellen

-

1. EBA GL 2020 06 Final Report on GL on loan origination and monitoring

-

2. Fachartikel EBA Guidelines on loan origination and monitoring (EBA/GL/2020/06) – Auswirkungen auf die Kalkulation (I) im Kundenmagazin NEWS 02/2021, S. 28-31

-

3. Fachartikel EBA Guidelines on loan origination and monitoring (EBA/GL/2020/06) im Kundenmagazin NEWS 01/2021, S. 33-38

Sie müssen sich anmelden, um einen Kommentar zu schreiben.