ESG-Faktoren und ESG-Risiken im Risikomanagement und Kreditvergabeprozess

Mit Blick auf die Uhr kann man feststellen, dass es beim Thema Nachhaltigkeit kurz vor 12 ist. Es bleibt zu hoffen, dass die Bemühungen um mehr Nachhaltigkeit bald Erfolge zeitigen.

Schon im November hatten wir auf das EBA Discussion Paper1 hingewiesen, das sich ausführlicher als das BaFin-Merkblatt mit dem Themenkomplex ESG-Faktoren und ESG-Risiken auseinandersetzt.2

Zwischenzeitlich hat die Gemeinschaft aus 11 Organisationen, die sich seit vielen Jahren der sozial-ökologischen Nachhaltigkeit verschreiben, nachfolgend hier kurz „Ökoinstitute“ genannt, unter Leitung der GLS Bank eine abgegeben Stellungnahme zum EBA Discussion Paper3 abgegeben. Diese wie auch die seit dem 30.06.2021 geltenden EBA Guidelines on loan origination and monitoring (EBA/GL/2020/06)4 geben Anlass, die aktuellen Entwicklungen im Folgenden zu beleuchten.

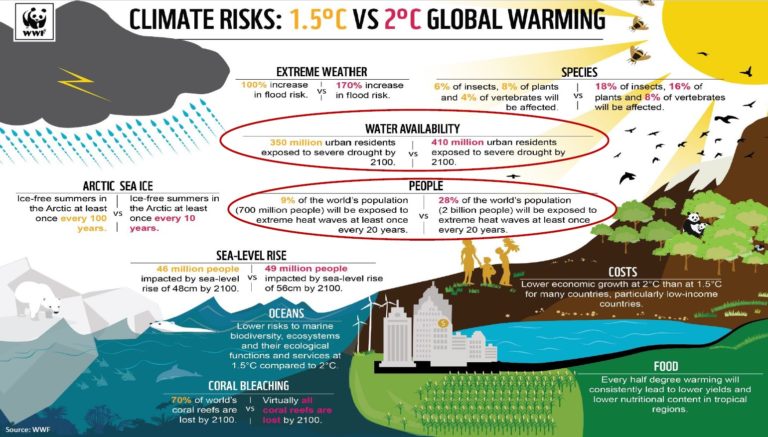

Unsere Gesellschaft hat es in den letzten Jahrzehnten verlernt, auf den Ressourcenverbrauch und die ökologischen Folgen zu achten. Die aktuellen Zahlen des WWF5 belegen einmal mehr den Handlungsbedarf, der auch in der Politik teilweise angekommen ist.

Abbildung 1: Aktuelle Zahlen zu Klimarisiken, aus Vortrag von Margaret Kuhlow

Die Einschränkung „teilweise“ ist angebracht, wie das aktuelle Urteil des Bundesverfassungsgerichts zum Bundesklimaschutzgesetz vom 29.04.20216 zeigt. Das Bundesklimaschutzgesetz greift zu kurz und deshalb musste die Bundesregierung die Reduktionsziele für Treibhausgasemissionen für die Zeit nach 2030 präzisieren. Wie aber lässt sich nachhaltiges Handeln beeinflussen? Letztlich landet man bei vier Möglichkeiten:

- Bewusstseinswandel in der Gesellschaft durch Ächtung nicht-ökologischen Handelns („Fridays For Future“) – die Wirkung auf das Konsum- und Investitionsverhaltens und der zeitliche Vorlauf sind jedoch schwer abschätzbar.

- Verbindliche staatliche Ge- bzw. Verbote sind problematisch (siehe aktuelles Urteil) und werden sehr schnell als Bevormundung der Bevölkerung verstanden.

- Innovationen und technischer Fortschritt sind zweifelsfrei wünschenswert. Da diese meist fremdfinanziert werden müssen, zeigt sich hier unmittelbar die Querbeziehung zur Kreditvergabeentscheidung. Die Bank sollte in die neue Rolle als konsequenter Finanzierer nachhaltiger Investitionen schlüpfen und sich neue Marktchancen eröffnen.

- Ökologisches Verhalten sollte marktwirtschaftlich beeinflusst werden durch die Internalisierung externer Effekte im Preis, etwa durch eine konsequente CO2 –Bepreisung. Dies gilt aber in gleicher Weise für das Pricing von Krediten:

„Diese Perspektive stellt eine große Chance dar, weil hier das monetäre Eigeninteresse der Finanzunternehmen angesprochen wird. Risikobepreisung ist etwas, das Banken, Versicherer und andere Finanzakteure verstehen und so bekommt Umweltzerstörung plötzlich einen Preis. Wenn ein Geschäftsmodell sich langfristig nicht mehr rechnet, weil es z.B. hohe CO2-Emmissionen mit sich bringt, wird es für solche Unternehmen in Zukunft schwerer sein, Finanzierungen zu günstigen Konditionen zu bekommen.“ 7

Den letztgenannten Punkt greifen auch die EBA GL on loan origination auf im Zusammenhang mit der Kreditwürdigkeitsprüfung von Unternehmen. Ziffer 127 gibt explizit vor, dass die Institute berücksichtigen müssen, inwieweit der Kreditnehmer klima- bzw. umweltbezogenen Risiken ausgesetzt ist. Gemäß Ziffer 146 sind die von den ESG-Faktoren hervorgerufenen Risiken des Kreditnehmers in die Kreditvergabeentscheidung einzubeziehen.

Im Fokus des EBA Discussion Papers stehen Umweltrisiken, insbesondere klimabezogene Risiken als Teilmenge der ESG-Risiken. Der Ausbruch der COVID-19-Pandemie wird als Beispiel für das Zusammenwirken der verschiedenen ESG-Faktoren angegeben. Mehrere Untersuchungen (u. a. der WHO) gehen davon aus, dass der Verlust an Biodiversität Pandemien hervorrufen kann: wird das natürliche Ökosystem zerstört, bricht die Pufferzone weg, die den Menschen vor den in der Tierwelt vorhandenen Viren schützt.

Die EBA widmet sich gleichwohl in erster Linie den Umweltrisiken, da hier die Messmethodiken weiter fortgeschritten sind als bei den „social and governance risks“. Kreditinstitute sollten jedenfalls ESG-Risiken in die Geschäftsstrategie einzubeziehen und in den internen Prozessen zu berücksichtigen. In Abhängigkeit von der Größe, der Komplexität und dem Geschäftsmodell der Bank stehen drei Methoden zur Wahl.

Die portfolio alignment method analysiert, inwieweit die Kreditportfolios mit den international vereinbarten Klimazielen übereinstimmen. Die risk framework method untersucht, inwiefern Nachhaltigkeitsrisiken zur Wesentlichkeit der klassischen Risiken beitragen. Die exposure method bewertet die Performance eines Engagements in Bezug auf ESG.

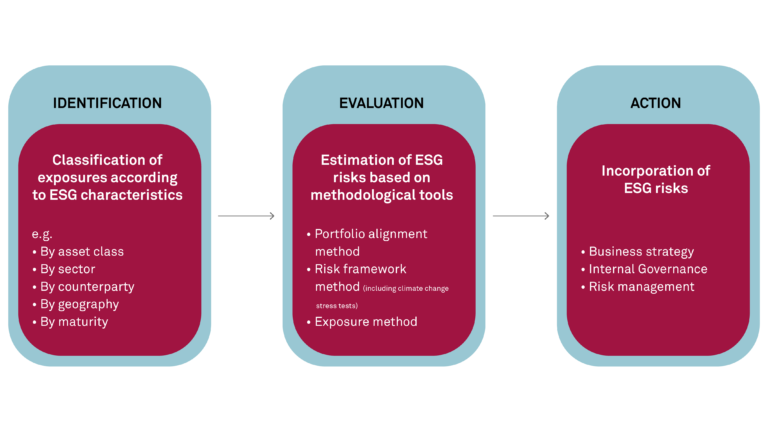

Insgesamt stellt die EBA den umfassenden Ansatz ESG-Risiken zu bewerten, wie folgt dar:

Abbildung 2: Comprehensive approach to the assessment of ESG risks, in Anlehnung an EBA

Das Risikomanagement der Institute beschäftigt sich deshalb zunehmend mit der „ESG-Risikoinventur“ und damit der Frage, wie Nachhaltigkeitsrisiken in die bekannten Risikoarten integrierbar sind. Dies ist jedoch mit einigen Herausforderungen verbunden, wie die folgende Abbildung andeutet. Es liegt eine Entscheidungssituation unter Ungewissheit vor, d.h. das Risikomanagement kann letztlich keine Wahrscheinlichkeit für das Eintreten unsicherer Umweltzustände angeben. Konkret besteht ein hohes Maß an Unsicherheit hinsichtlich der (aufsichts)rechtlichen Vorgaben der nächsten Jahre und dies gilt erst recht für das Eintreten und die Auswirkungen der physischen Risiken. Naheliegenderweise ist deshalb mit Szenarioanalysen und Stresstests zu arbeiten. Weitere Informationen zu diesen Themen finden Sie in unserem Blog-Beitrag Messung von ESG-Risiken durch Szenarioanalysen: Nachhaltigkeitsstresstests.

Abbildung 3: Challenges of incorporating ESG risks, in Anlehnung an EBA

Ähnlich kommentiert die erwähnte Stellungnahme der Ökobanken: „Zur fachgerechten und adäquaten Beurteilung kurz-, mittel- und langfristiger Nachhaltigkeitsrisiken bedarf es einer Bereitstellung von ambitionierten aber vor allem interdependenten Szenariomodellen.“ Auch fordert die Stellungnahme eine bessere Datengrundlage in Form einer öffentlichen und barrierefreien Datenbank zu unternehmens- und branchenspezifischen Nachhaltigkeitsinformationen. Die Datenbeschaffung ist in der Tat für alle Unternehmen, die sich mit Nachhaltigkeit beschäftigen, bislang eine (manchmal zu) hohe Hürde. Weiter sehen die Ökoinstitute die Notwendigkeit, die meist auf Nachhaltigkeitsrisiken beschränkte Diskussion zu erweitern um die Perspektive zu den Chancen und Potenzialen nachhaltiger Geschäftsmodelle, Produkte und Dienstleistungen. Dies kann auch als Weckruf an die Bankwirtschaft verstanden werden: Institute, die nur langsam und quasi unter dem regulatorischen Druck ihre Geschäftsmodelle, also insbesondere die Kreditvergabe an ökologischen Daten ausrichten, werden im Wettbewerb zurückfallen und zum Opfer ihrer zögerlichen Anpassungsstrategie werden.

Bei Bedarf stehen Ihnen die Fachspezialisten unseres Hauses hier gerne mit Rat und Tat zur Seite – sprechen Sie uns jederzeit gerne an. Ebenso bieten wir Kurzschulungen in Form von Web-Seminaren an.

Quellen

-

1. Discussion Paper on management and supervision of ESG risks (EBA/DP/2020/03 ), 2020

-

2. Blogpost "Nach BaFin und EZB widmet sich auch die EBA sehr ausführlich dem Umgang mit Nachhaltigkeitsrisiken"

-

3. Stellungnahme EBA Konsultation, GLS, 2021

-

4. EBA Guidelines on loan origination and monitoring, 29.05.2020

-

5. Aktuelle Zahlen zu Klimarisiken, Margaret Kuhlow, WWF International, 29.04.2021

-

6. Aktuelles Urteil des Bundesverfassungsgerichts zum Bundesklimaschutzgesetz, 29.04.2021

-

7. Jorberg, Ökobanken – Nische oder DAS Geschäftsmodell der Zukunft, in: Wimmer/Schlottmann (Hrsg): Banking im Wandel, Bretten 2021, S. 110

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken.

Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund. Mehr Informationen zu diesem Zukunftsthema finden Sie auf unserer Webseite.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.