Höhere Offenlegungspflichten zum Umgang mit Nachhaltigkeitsaspekten

Seit dem 10. März 2021 verpflichtet die sogenannte Offenlegungsverordnung Finanzmarktteilnehmer und Finanzberater dazu, mehr Daten zum Thema Nachhaltigkeit offenzulegen.

In dieser Collection enthalten:

Collection öffnen

ESG-Datenmanagement für Leasinggesellschaften: Herausforderungen, Chancen & Lösungen

Green Cloud - Nachhaltigkeit und Effizienz im Banking

Lieferkettenregulierung im Überblick: CSDDD und LkSG aus Sicht der Banken

EBA Konsultation zu ESG-Risiken und 8. MaRisk Novelle

Grüne Kreditvergabe – mehr Schein als Sein?

STE-Meldung und ESG-Offenlegung: Meldepflichten im Nachhaltigkeitsreporting

EZB reagiert auf Klimakrise: Neue Maßnahmen und Schwerpunkte für 2024 und 2025

ESG im Banking: Ein Review des Whitepapers 2023

ESG-Rating: Aussagekraft und Interpretation

EU Green Bond Standard 2024 – Neuer europäischer Goldstandard für Green Bonds

Seit dem 10. März 2021 sind Finanzmarktteilnehmer und Finanzberater verpflichtet mehr Daten zum Thema Nachhaltigkeit offenzulegen. Geregelt wird dies durch die sogenannte Offenlegungsverordnung oder auch kurz SFDR (Sustainable Finance Disclosure Regulation). Als Finanzmarktteilnehmer gelten zum Beispiel Versicherungsunternehmen, die Versicherungsanlageprodukte anbieten, Asset Manager, Anbieter von Altersvorsorgeprodukten oder Kreditinstitute mit Portfolioverwaltung. Unter Finanzberater fallen z.B. Versicherungsunternehmen und Kreditinstitute, die Anlageberatung anbieten. Diese sind nun verpflichtet, auf ihren Internetseiten die Strategien zum Umgang mit Nachhaltigkeitsrisiken bei ihrer Investitions- und Anlageentscheidung zu veröffentlichen. Im Zentrum steht dabei die Frage, ob sich die Investitionen negativ auf die ESG-Kriterien (Umwelt, Soziales, Unternehmensführung) auswirken. Diese Folgen müssen bspw. auch in Produktbeschreibungen im Rahmen der vorvertraglichen Information dem potenziellen Anleger zur Verfügung gestellt werden.

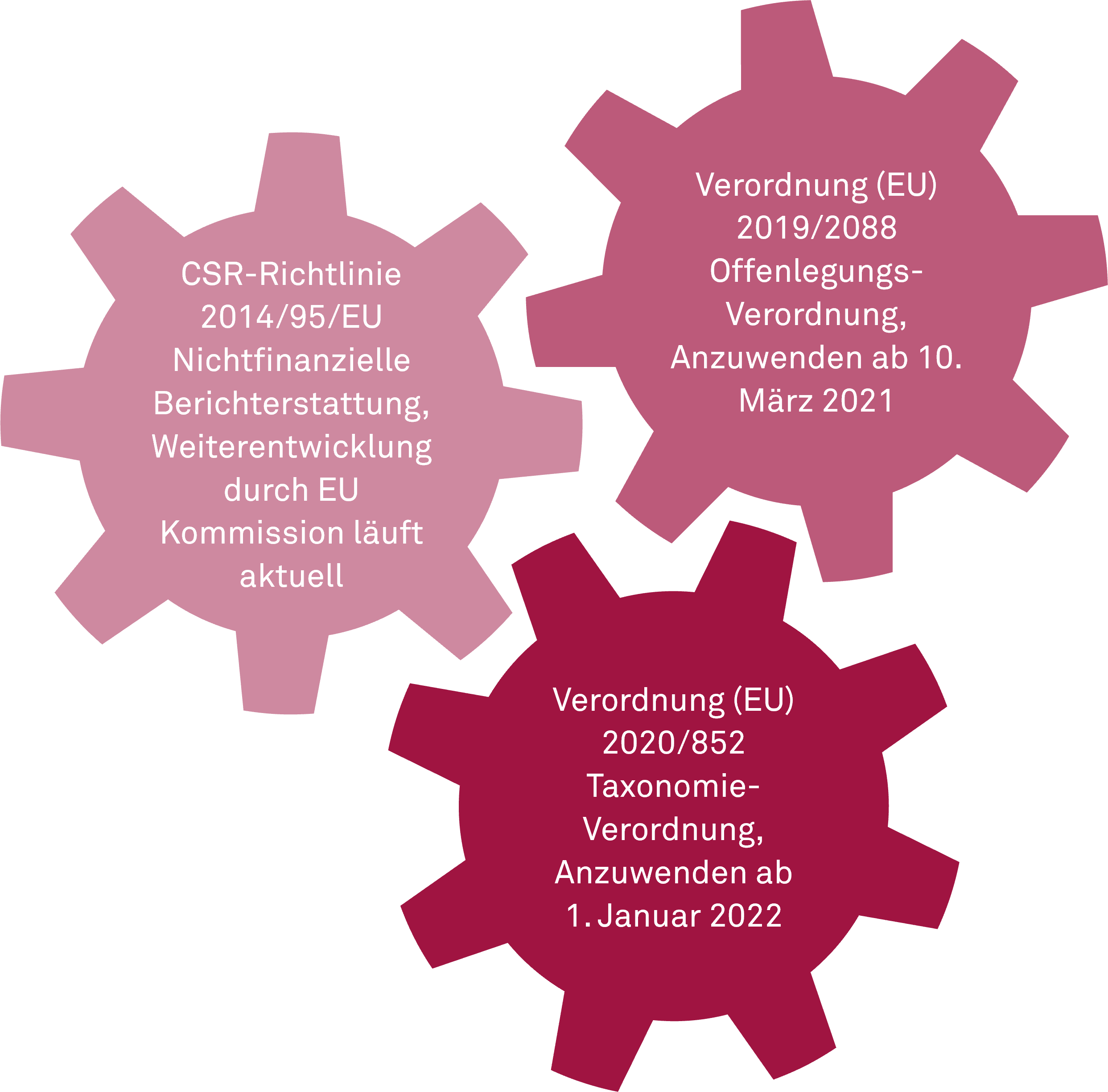

Die Offenlegungsverordnung fügt sich als ein weiteres Puzzleteil neben der CSR-Richtlinie in die regulatorischen Anforderungen des Sustainable Finance Action Plan der EU ein. Die Taxonomie-Verordnung bildet in diesem System die Grundlage, da sie das Klassifikationssystem für die Beurteilung des Nachhaltigkeitsgrads liefert.

Abbildung: Offenlegungspflichten mit Nachhaltigkeitsbezug greifen ineinander und bauen auf der EU-Taxonomie auf

Ziele dieser neuen Verordnung sind das vermehrte Umlenken privater Geldströme in nachhaltige Investitionsobjekte, durch Standardisierung eine bessere Vergleichbarkeit und durch höhere Transparenz ein Abbau des Greenwashings zu erreichen. Dies wird dadurch gesteuert, dass über Produkte, die als besonders nachhaltig beworben werden, auch besonders viel offengelegt werden muss. Dies wird in den kommenden Jahren weiter verschärft, bis ab 2022 sogar Warnhinweise gesetzt werden müssen, wenn ein Produkt nicht als nachhaltig eingestuft werden kann.

Die Ziele sind somit sehr hochgesteckt und können sicherlich noch nicht alle sofort erreicht werden, auch weil viele praktikable Kriterien zur Beurteilung des Nachhaltigkeitsgrads eines Produkts sich noch in der Entwicklung befinden und vieles noch unbeantwortet ist. Es deutet jedoch klar an, in welche Richtung die EU die Finanzwirtschaft lenken will. Hat ein solcher Dampfer erstmal Fahrt aufgenommen, so wird es kein Zurück geben. Auch nicht, wenn die Fahrt noch deutlich im Nebel begonnen hat. Aktuell gilt es ein Gleichgewicht zu finden, die Offenlegungsverordnung vollumfänglich umzusetzen, ohne Käufer von Finanzprodukten mit Informationen zu überfrachten. Betroffene Kreditinstitute müssen die verbleibende Zeit in 2021 so gut wie möglich nutzen, ihre Berichtsprozesse vorzubereiten, bis die delegierten Rechtsakte im Laufe des Jahres für mehr Klarheit sorgen.

Wir werden an dieser Stelle über die weiteren Entwicklungen informieren und stehen Ihnen gerne bei weiteren Fragen zur Verfügung.

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken.

Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund. Mehr Informationen zu diesem Zukunftsthema finden Sie auf unserer Webseite.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.