Kalkulation, Pricing und Ertragsteuern in der Bankpraxis

Die EBA Guidelines on loan origination and monitoring (EBA/GL/2020/06) enthalten zahlreiche Neuerungen. Welche Vorgaben zum Pricing, insbesondere das Einbeziehen steuerlicher Wirkungen in die Bepreisung, gibt es?

Welche Vorgaben zum Pricing gibt es?

Wie angekündigt werden in mehreren Blogartikeln die Vorgaben zum Pricing der EBA Guidelines on loan origination and monitoring (EBA/GL/2020/06) vorgestellt. In den Details zur Bepreisung findet sich in Ziffer 202 e) der Hinweis, weitere Kosten, insbesondere steuerliche Wirkungen, einzubeziehen.

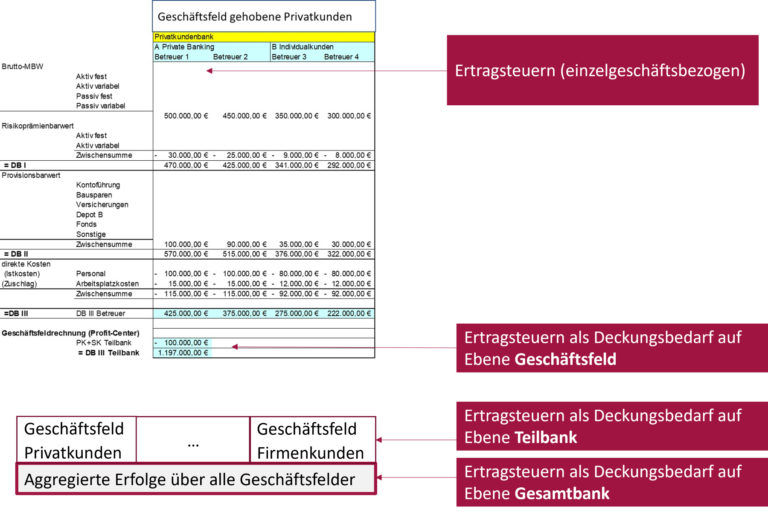

Dieser Hinweis auf steuerliche Erwägungen ist insofern bemerkenswert, als die Margenkalkulation in der Bankpraxis in der Regel ohne Steuerwirkungen durchgeführt wird. Im Gegensatz dazu berücksichtigt die Industrie in der klassischen Investitionsrechnung, aus der das Barwertkonzept stammt, seit Jahrzehnten steuerliche Effekte. Insofern kann man auch im Bankbetrieb Margen vor und nach Steuern unterscheiden. Analog zur Eigenkapitaldiskussion im letzten Blogartikel „Pricing von Krediten – jetzt mischt auch die Aufsicht mit“ ist allerdings vorab darauf hinzuweisen, dass sich auch hier die generelle Frage stellt, an welcher Stelle im Controllingsystem welche Kostenbestandteile einfließen: Sofern keine Einbeziehung in der Einzelgeschäftskalkulation erfolgt, müssen diese in die gestufte Deckungsbeitragsrechnung auf Profit-Center- beziehungsweise Geschäftsfeldebene (Ebene Business Units beziehungsweise Business Lines) einfließen oder auf Gesamtbankebene Berücksichtigung finden (siehe folgende Abbildung).

Abbildung 1: Gestufte Deckungsbeitragsrechnung auf Geschäftsfeldebene

Im Folgenden wird die prinzipielle ertragsteuerliche Wirkung im Rahmen der Einzelgeschäftskalkulation anhand eines bewusst einfach gehaltenen Beispiels aufgezeigt.

Betrachtet wird ein endfälliger Kredit mit einer Laufzeit von einem Jahr (Volumen 100.000 €, Nominalverzinsung 2 Prozent); Opportunitätszinssatz (Pfandbriefrendite) 1 Prozent; kombinierter Ertragssteuersatz als Addition von Gewerbesteuer und Körperschaftsteuer 30 Prozent.

Die Marge der Bank beträgt offensichtlich 1 Prozent beziehungsweise 1.000 €, das sind abgezinst 990,10 € (=1.000/1,01). Zum gleichen Ergebnis kommt man, wenn man den Rückfluss in Höhe von 102.000 € abzinst und mit dem Auszahlungsbetrag vergleicht (=102.000/1,01 -100.000).

Betrachtet wird zunächst eine idealtypische Steuerwelt, in der nur der so genannte ökonomische Gewinn besteuert wird. Dieser entspricht hier dem Opportunitätsertrag. Folglich wird der Margenbarwert MBW von der Besteuerung ausgenommen und es wird nur der Opportunitätsertrag, den die Bank bei Anlage am Geld- und Kapitalmarkt erzielen würde, besteuert. In diesem Fall bliebe der MBW in der Welt mit und ohne Steuern gleich. Warum das so ist, verdeutlicht die Fortführung des Beispiels. In der idealtypischen Steuerwelt versteuert die Bank also den ökonomischen Gewinn und damit den Opportunitätszins mit 1000*0,3=300. Der Rückfluss in Höhe von 102.000 € reduziert sich deshalb um die 300 € auf 101.700 €. Da der Opportunitätszinssatz (Pfandbriefrendite) ebenfalls mit 30 Prozent zu versteuern wäre, beträgt dieser nach Steuern nur noch 0,7% (=0,1%*(1-0,3)). Der MBW bleibt damit in dieser etwas vereinfachten Analyse nahezu unverändert mit 993,05 (=101.700/1,007 -100.000 €). Streng im Modell der strukturkongruenten Refinanzierung argumentiert kommt exakt der gleiche MBW zustande (vgl. News 02/2021).

Es mag überraschen, dass die Besteuerung der Alternativanlage steuerneutral wirkt. Hier kommt aber gerade der Grundgedanke der Marktzinsmethode ins Spiel. Ein Geld- und Kapitalmarktgeschäft erbringt definitionsgemäß einen MBW in Höhe von null und dies gilt in einer idealtypischen Steuerwelt in gleicher Weise

Wenden wir uns der steuerlichen Realität zu: der Fiskus besteuert c.p. auch die Marge. Der MBWnachSt resultiert jetzt aus MBWvorSt*(1-0,3). Folglich gilt MBWnachSt = 990,10 €*(1-0,3) = 693,07.

Im Beispiel war lediglich die Bruttomarge, also die Marge vor Abzug von Kostenkomponenten wie etwa die Adressrisikoprämie, betrachtet worden. Konsequenterweise wäre bei der Steuerwirkung auf die dann resultierende Nettomarge (Bruttomarge nach Abzug der Kostenkomponenten) abzustellen.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.