Mögliche aufsichtliche Maßnahmen zur Einschränkung der Kreditvergabe

Droht eine Begrenzung des Kreditgeschäfts? Wie stark wäre Ihr Haus betroffen? Welche Maßnahmen können Sie ergreifen?

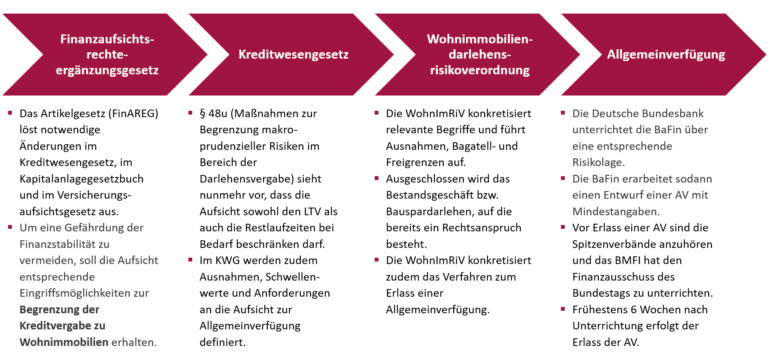

Mit dem Finanzaufsichtsrechtergänzungsgesetz (FinAREG) wurden unter anderem im Kreditwesengesetz (KWG) Eingriffsmöglichkeiten für die Aufsicht geschaffen, die Kreditvergabe der Banken für Wohnimmobilien einzuschränken. Damit sollen Gefahren für die Stabilität des Finanzsystems eingegrenzt werden, soweit diese auf eine mögliche Überhitzung der Immobilienmärkte zurückzuführen sind.

Nachfolgend stellen wir die Eckpunkte möglicher Einschränkungen dar und erläutern Ihnen unser Angebot hierzu.

Vom Artikelgesetz zur Allgemeinverfügung

Abbildung 1: Weg vom Artikelgesetz zur Allgemeinverfügung

Zwei mögliche Stellschrauben für die Aufsicht

Die BaFin darf zur Begrenzung der Kreditvergabe (bezogen auf das NEU-Geschäft im Bereich WOHN-Immobilien)

- die Darlehenshöhe im Verhältnis zum Immobilienwert eingrenzen (Loan-to-Value „LTV“) eingrenzen

und/oder

- eine Vorgabe zur Restlaufzeit eines Darlehens (Amortisationsanforderung) aussprechen.

Ausnahmen

- Aus- und Umbau, Sanierung

- Soziale Wohnraumförderung

- Anschlussfinanzierungen

- Umschuldung und Restrukturierung von notleidenden Darlehen

Freikontingente, Bagatellgrenzen und Schwellenwerte

Freikontingent

Bezieht sich auf das Volumen der von einem gewerblichen Darlehensgeber in der laufenden Bezugsperiode insgesamt neu vergebenen Darlehen.

Bagatellgrenzen

Sollen nach § 48u Abs. 3 KWG mindestens 50.000 Euro betragen.

Schwellenwert (für mögliche Ausnahmen von Beschränkungen)

mind. 200.000 EUR bei max. 80 % des BW (unterer Schwellenwert)

mind. 400.000 EUR bei max. 60 % des BW (oberer Schwellenwert)

Unser Angebot – Auswirkungen auf Ihr Kreditportfolio

Schritt 1: Analyse und Darstellung Ihres Kreditportfolios nach relevanten Merkmalen und Clustern

- Loan-to-Value

- Laufzeiten

- Altersstruktur

- Einkommen

- Vermögen

- Berufsgruppen

- etc.

Schritt 2: Auswirkungsanalyse – Rückgang Kreditgeschäft, Marge, Gewinn…

- Wie würde sich eine Beschränkung der LTV-Obergrenze auf Ihr Portfolio bzw. Marge und Ertrag auswirken?

- Wie würde sich eine Begrenzung der (Rest-) Laufzeiten auf Ihr Portfolio bzw. Marge und Ertrag auswirken?

- Wie würde sich eine kombinierte Begrenzung von LTV und Laufzeit auf Ihr Portfolio bzw. Marge und Ertrag auswirken?

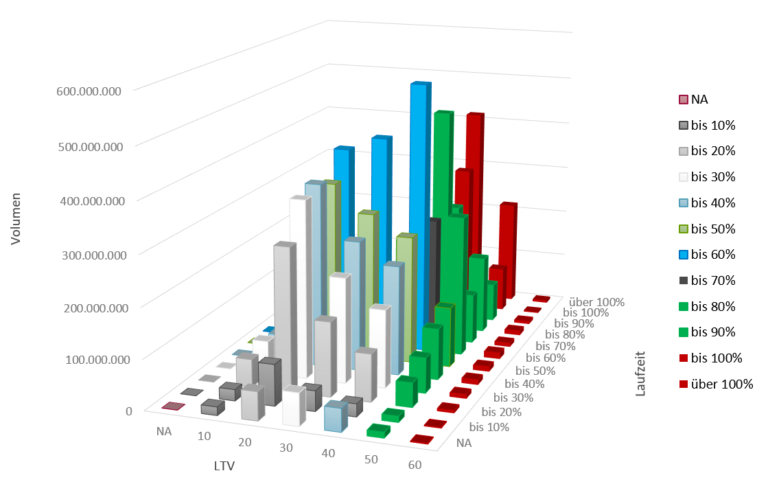

Abbildung 2: Exemplarisches Kreditportfolio - gezeigt wird das Kreditvolumen verteilt nach LTV- und Laufzeit-Cluster

Schritt 3: Auswirkungsanalyse 2 – Reaktionsfähigkeit Ihres Portfolios (Elastizitäten)

- Welche charakteristischen Merkmale Ihres Kreditportfolios bzw. Ihrer Kunden (Alter, Beruf, Einkommen, Vermögen, etc.) sprechen dafür oder dagegen, dass Ihr Haus auf Maßnahmen der Aufsicht angemessen reagieren könnte (Elastizität)?

- Wo werden die Grenzen der Reaktionsfähigkeit liegen und ab welchem Punkt wird es zu schmerzhaften Einschnitten bzw. zu starken Gewinneinbrüchen und Margenverlusten kommen?

- Wie stark werden Ihre Peers betroffen sein und welche Maßnahmen könnten Sie ergreifen, um besser mit den Einschränkungen umzugehen als Ihre Wettbewerber?

Sprechen Sie uns an und profitieren Sie von unserer hohen Expertise im Bereich Portfolioanalyse, Kreditgeschäft und Gesamtbanksteuerung!

Sie müssen sich anmelden, um einen Kommentar zu schreiben.