Nachhaltigkeit – der Klimawandel transformiert auch die Kreditwirtschaft

Corona droht(e) das Thema Klimawandel ins Abseits zu drängen. Doch Nachhaltigkeit und Klimaschutz sind hochaktuell.

Corona droht(e) das Thema Klimawandel ins Abseits zu drängen. Mit den drastischen Worten „Unser Planet ist kaputt“ hatte UN-Generalsekretär Guterres am 02.12.2020 zu mehr Klimaschutz angesichts apokalyptischer Brände und Überschwemmungen aufgerufen1 und damit den Klimawandel wieder in den Fokus gerückt. Der Weg aus der Corona-Krise bietet seiner Ansicht nach andererseits eine große Chance für eine noch rechtzeitige Reparatur des Planeten, wenn die Gesellschaft und Politik jetzt die Weichen richtigstellen.

Die Weltnaturschutzorganisation IUCN als weltweit größtes Netzwerk staatlicher und nichtstaatlicher Umweltorganisationen sieht durch den Klimawandel die Weltnaturerbestätten als extrem gefährdet an. Und das betrifft nicht immer nur andere Länder, denn auch das Weltnaturerbe Wattenmeer an der Nordsee gehört zu den besonders betroffenen Regionen. Die UNEP-Chefin Inger Andersen stuft wie Guterres die Corona-Pandemie als umweltpolitische Chance ein, wenn es gelingt, jetzt massiv in kohlenstoffarme Energien und Infrastruktur zu investieren.

Diese aktuellen Blitzlichter führen unweigerlich zur Kreditwirtschaft, der in Bezug auf Fortschritte zu mehr Nachhaltigkeit eine Schlüsselrolle zukommt.

Was bedeuten Nachhaltigkeit und speziell der Klimawandel für die Kreditwirtschaft?

Unmissverständlich äußert sich hierzu das Institut der Wirtschaftsprüfer (IDW) in seinem Positionspapier „Sustainable Finance als Teil der nachhaltigkeiten Transformation – Auswirkungen auf Kreditinstitute“ vom 30.09.20202:

Die globalen, europäischen und nationalen Institutionen sehen vor allem Kreditinstitute, Versicherungen und Vermögensverwalter in einer Schlüsselposition bei der Erreichung der Nachhaltigkeitsziele. Dem Finanzsektor wird also als Hebel eine entscheidende Rolle bei der nachhaltigen, insbes. grünen Transformation beigemessen.

Institut der Wirtschaftsprüfer

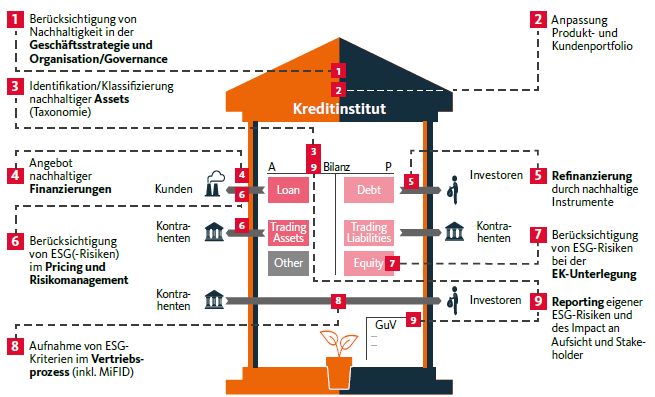

Kreditinstitute betrifft das Thema Nachhaltigkeit in ihrer Gesamtorganisation, wie das IDW für zentrale Handlungsfelder mit einem Schaubild illustriert.

Abbildung: Auswirkungen von ESG Maßnahmen auf Kreditinstitute im Überblick

Hervorzuheben sind u.E. die Punkte 2, 4 und 6 des Schaubilds – Banken sind nicht nur bei Anlagenentscheidungen des Kunden („Green Bonds“) gefordert, sondern auch und gerade bei der Kreditvergabeentscheidung. Denn Kredite für nicht-grüne Investitionen stellen hohe Ausfallrisiken in der Zukunft dar und soweit sie dennoch gewährt werden, müssen sie – ganz im Einklang mit den EBA GL On Loan Origination And Monitoring – angemessen (teuer) bepreist werden. Im Ergebnis sollten Kreditinstitute damit nicht-grüne Investitionen nicht finanzieren, also „aussortieren“. Falls sie diese dennoch finanzieren, so sollte dies zu einem angemessen hohen Kreditzinssatz erfolgen, der die mit den ökologischen Fußabdruck verbundenen Nachhaltigkeitsrisiken, die sich in einem höheren Adressausfallrisiko manifestieren, widerspiegelt.

Zusammenfassend betrifft die Nachhaltigkeit namentlich die Geschäfts- und Risikostrategie, die Internal Governance, das Risikomanagement, die vertriebliche Ausrichtung, aber auch der Jahresabschluss und die Transparenzpflichten außerhalb des Geschäftsberichts.

Handlungsbedarf für die Kreditwirtschaft und aufsichtliche Prüfungen

Die Einbeziehung der klimabezogenen Risiken in die Aufsicht stuft die EU-Kommission gemäß dem „European Green Deal“ als eine der zentralen Aufgaben der aktuellen Legislaturperiode ein. Die daraus abgeleiteten (bislang noch relativ unverbindlichen) Verlautbarungen der Finanzaufsicht werden nach Überzeugung des Bankenfachausschusses (BFA) des IDW bereits in nächster Zeit sukzessive durch konkrete regulatorische Anforderungen ersetzt werden. Als aktuelles Beispiel sei auf die aufsichtlichen Erwartungen der EZB verwiesen, die sich im November 2020 veröffentlichten Leitfaden zu Klima- und Umweltrisiken [Erwartungen der Aufsicht in Bezug auf Risikomanagement und Offenlegungen] wiederfinden.

Institute sollten sich deshalb mit den aufsichtsrechtlichen Hinweisen schon jetzt intensiv auseinandersetzen und wie im Schaubild skizziert baldmöglichst den eigenen Transformationsprozess angehen. Aber auch bezogen auf die aufsichtliche Prüfung für das Geschäftsjahr 2020 weisen BaFin und BFA bereits darauf hin, dass soweit Nachhaltigkeitsrisiken innerhalb einer Risikoart wesentlich sind (wovon bezogen auf das Kreditausfallrisiko auszugehen ist), sich Institute damit ohnehin im Rahmen der geltenden aufsichtlichen Anforderungen an das Risikomanagement angemessen auseinandersetzen müssen. Entsprechend greifen die bereits bestehenden Prüfungs- und Berichterstattungspflichten der Abschlussprüfer.

Anders ausgedrückt: auch für die Prüfungspraxis wird Nachhaltigkeit immer bedeutender werden. Besser also sich aktiv den Herausforderungen der Nachhaltigkeit stellen und die Chancen für das bankeigene Geschäftsmodell nutzen als Getriebener der Aufsicht zu sein.

Unsere Unterstützung

Wir werden weiter über die aufsichtsrechtlichen Entwicklungen informieren und freuen uns, wenn Sie sich mit dem Thema beschäftigen und mit uns diskutieren möchten, Beratung oder Seminare und/oder Schulungen wünschen. Dazu stehen wir jederzeit für Fragen und Anregungen zur Verfügung.

Quellen

-

1. United Nations, Secretary-General's address at Columbia University: "The State of the Planet", 02.12.2020

-

2. Institut der Wirtschaftsprüfer, IDW Positionspapier Sustainable Finance als Teil der nachhaltigkeiten Transformation - Auswirkungen auf Kreditinstitute, 30.09.2020

-

3. EZB, Leitfaden zu Klima- und Umweltrisiken, November 2020

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken.

Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund. Mehr Informationen zu diesem Zukunftsthema finden Sie auf unserer Webseite.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.