Messung von ESG-Risiken: Szenarien für Nachhaltigkeitsstresstests werden konkretisiert

Das Network for Greening the Financial System (NGFS), ein Zusammenschluss von Zentralbanken und Aufsehern gibt seit einigen Jahren die Richtung für Nachhaltigkeitsstresstests vor. Diesen Monat, im Juni 2021, konkretisierte das NGFS seine Klimaszenarien. In diesem Artikel bringen wir Sie auf den neuesten Stand.

In dieser Collection enthalten:

Collection öffnen

ESG-Datenmanagement für Leasinggesellschaften: Herausforderungen, Chancen & Lösungen

Green Cloud - Nachhaltigkeit und Effizienz im Banking

Lieferkettenregulierung im Überblick: CSDDD und LkSG aus Sicht der Banken

EBA Konsultation zu ESG-Risiken und 8. MaRisk Novelle

Grüne Kreditvergabe – mehr Schein als Sein?

STE-Meldung und ESG-Offenlegung: Meldepflichten im Nachhaltigkeitsreporting

EZB reagiert auf Klimakrise: Neue Maßnahmen und Schwerpunkte für 2024 und 2025

ESG im Banking: Ein Review des Whitepapers 2023

ESG-Rating: Aussagekraft und Interpretation

EU Green Bond Standard 2024 – Neuer europäischer Goldstandard für Green Bonds

Das Network for Greening the Financial System (NGFS), ein Zusammenschluss von Zentralbanken und Aufsehern gibt seit einigen Jahren die Richtung für Nachhaltigkeitsstresstests vor. Formulierte Szenarien fanden sowohl im Klimastresstest der Europäischen Zentralbank (März 2021) als auch im gleichnamigen Pilotprojekt der europäischen Bankenaufsicht EBA (Mai 2021) Anwendung. In unserem Blogartikel zu Nachhaltigkeitsstresstests zeigten wir bereits einen pragmatischen Weg, die – damals noch – drei Szenarien im Bereich Kreditrisiko anzuwenden. Diesen Monat, im Juni 2021, konkretisierte das NGFS seine Szenarien. In diesem Artikel bringen wir Sie auf den neuesten Stand.

Was sind Nachhaltigkeitsrisiken?

Nach wie vor wird zwischen physischen und transitorischen Risiken unterschieden. Physische Risiken sind solche, die sich im Hinblick auf einzelne Extremwetterereignisse und deren Folgen ergeben. Transitorische Risiken gehen mit den Folgen einer Umstellung auf eine kohlenstoffarme Wirtschaft einher: z.B. finanzielle Belastungen, die sich durch Politikveränderungen wie eine CO2-Steuer für kohlenstoffintensive Unternehmen ergeben.

Welche Szenarien werden bei Nachhaltigkeitsstresstests verwendet?

Angelehnt an die Dimensionen „transitorisch“ und „physisch“ teilt das NGFS Szenarien in die Rubriken „Orderly“, „Disorderly“ und „Hot house world“ ein. Das „orderly“ (deutsch: geordnet) Szenario legt einen geordneten Weg hin zur Klimaneutralität zugrunde. In diesem Fall sind sowohl transitorische als auch physische Risiken relativ gering. Das „disorderly“ (deutsch: ungeordnet) Szenario nimmt an, dass Politik und wirtschaftliche Akteure abrupt und unkoordiniert reagieren, um Klimaneutralität zu erreichen. Da die Klimaziele dennoch mit einer gewissen Wahrscheinlichkeit erreicht werden können, bleiben die physischen Risiken überschaubar, dafür sind transitorische Risiken höher. Im „Hot house world“ Szenario werden notwendige Veränderungen sozusagen verschlafen und die Erderwärmung steigt massiv an. Die Folge sind physische Risiken wie Überschwemmungen, Dürren etc.

Was ist neu?

Waren es bis letzten Monat noch drei Szenarien, d.h. eins pro Rubrik, so schärfte das NGFS seine Prognosen nach und liefert nun je Rubrik zwei Ausprägungen. Diese sehen wie folgt aus:

Orderly Szenario (geordneter Weg zur Klimaneutralität):

- Net Zero 2050: Netto-Null Emissionen bis 2050 durch stringente Politikmaßnahmen und Innovationen, was zu einer Klimaerwärmung von 1,5 °C führt

- Below 2 °C: Gradueller Anstieg von Politikmaßnahmen, was (mit einer Wahrscheinlichkeit von 67 %) zu einer Klimaerwärmung bis unter 2 °C führt

Disorderly Szenario (ungeordneter Weg zur Klimaneutralität):

- Divergent Net Zero: Divergierende Politikmaßnahmen zur Erreichung von Netto-Null Emissionen bis 2050, welche Wirtschaftszweige unterschiedlich stark belasten und zu einer Klimaerwärmung von 1,5°C führt

- Delayed Transition: Verspätete, abrupte Politikmaßnahmen und starke Reduktion von Emissionen ab 2030, was zu einer Klimaerwärmung von 1,8 °C führt

Hot house world (hohe physische Risiken):

- Nationally Determined Contributions (NDCs): Anwendung aller bis dato versprochenen Politikmaßnahmen, was zu einer Klimaerwärmung von 2,5 °C führt

- Current Policies: Anwendung aller bis dato bereits umgesetzten Politikänderungen, was zu einer Klimaerwärmung von 3 °C führt

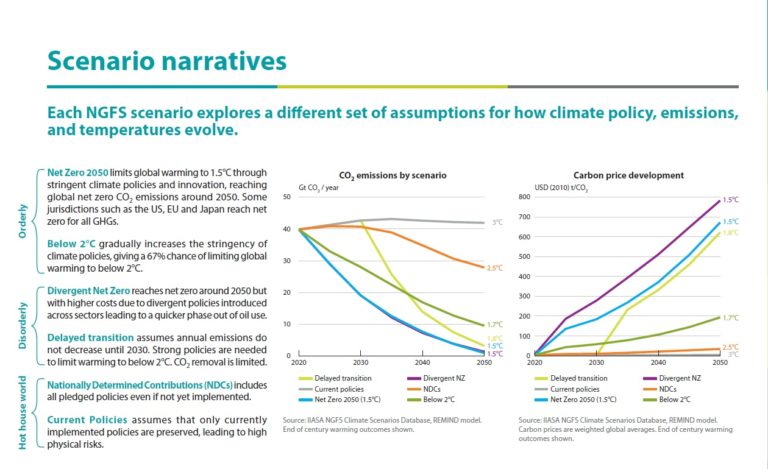

Die folgende Grafik zeigt eine Übersicht der Szenarien sowie die dazugehörigen CO2-Emissionen und -Preise, die den Szenarien unterlegt werden.

Abbildung 1: Scenario narratives, NGFS

Es wird deutlich, dass bei einer Beibehaltung der derzeit implementierten Politikmaßnahmen („Current Policies“, graue Linien) die CO2 Emissionen nicht gesenkt werden können und es zu einer Klimaerwärmung von 3°C kommt. Dafür steigt der CO2 Preis kaum an. Schaffen es die Länder der Welt beispielsweise nicht, sich auf ein koordiniertes Vorgehen zu einigen („Divergent Net Zero“, lila Linien), so könnte die Klimaerwärmung bis 2050 zwar auf 1,5°C gedrückt werden, wegen der damit einhergehenden Unsicherheit würde der CO2-Preis jedoch massiv ansteigen.

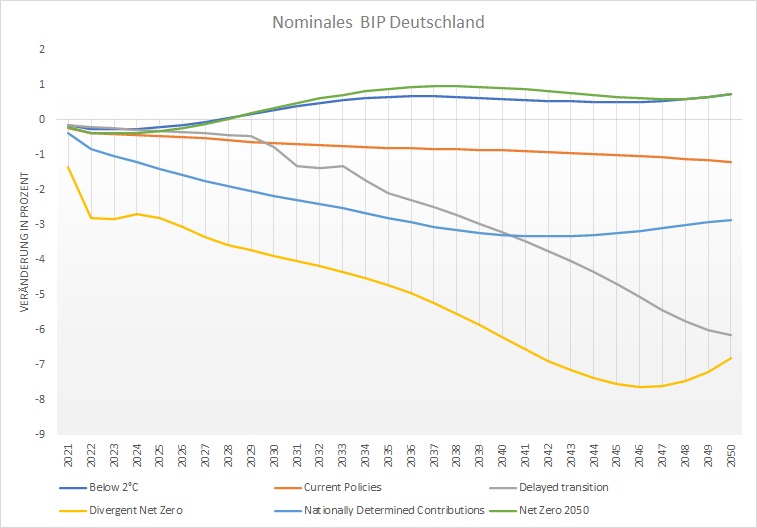

Unsere Analysen auf Basis von Simulationsdaten des NGFS machen deutlich, dass nur im Falle einer geordneten Anpassung von Wirtschaft und Politik (d.h. in einem der zwei Orderly Szenarien) ein positives Wirtschaftswachstum über die nächsten 30 Jahre für Deutschland möglich ist:

Abbildung 2: Nominales BIP Deutschland, in Anlehnung an NGFS

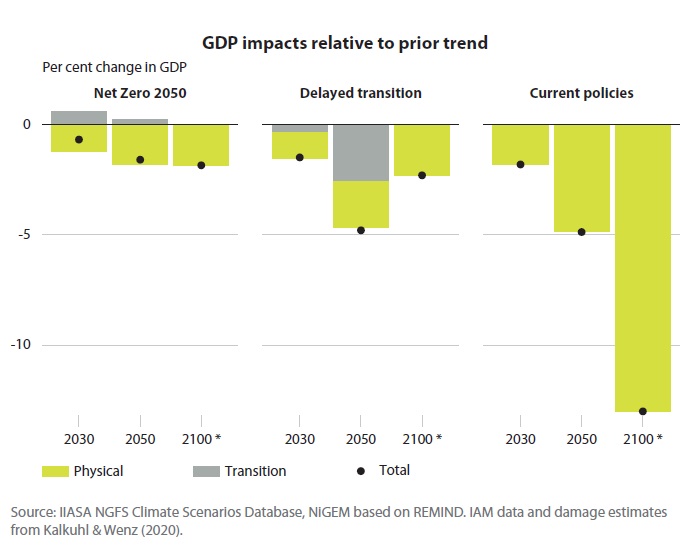

Blickt man über die 30 Jahre hinaus, so zeigt sich, dass das BIP unter den derzeitig beschlossenen Politikmaßnahmen (also im „Current Policy Szenario“) bis zum Jahr 2100 am stärksten einbrechen wird. In diesem Szenario werden einzig die physischen Risiken wie Überschwemmungen und Dürren für einen Einbruch der europäischen Wirtschaft um mehr als 10 % sorgen – so die Experten des NGFS:

Abbildung 3: GDP impacts relative to prior trend, NGFS

Wie macht man daraus einen Nachhaltigkeitsstresstest?

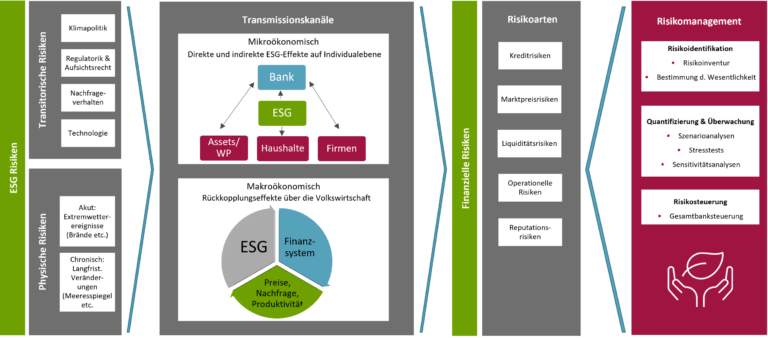

Die Aufsicht erwartet eine eigenverantwortliche Durchführung von Nachhaltigkeitsstresstests. Hierzu muss in der Risikoinventur zunächst jede wesentliche Risikoart durchdekliniert werden, denn Nachhaltigkeitsrisiken (auch „ESG-Risiken“ genannt), wirken auf jede Einzelne davon. Einen Einblick in eine von uns durchgeführte Risikoinventur gibt die folgende Grafik.

Abbildung 4: Nachhaltigkeit im Risikomanagement - Kausalketten

Das heißt, in der Umsetzung eines Nachhaltigkeitsstresstests müssen die Klimaszenarien zunächst mithilfe von volkswirtschaftlichen Argumentationen auf alle wesentlichen finanziellen Risikoarten einer Bank übertragen werden. Im nächsten Schritt folgt die Parametrisierung des Stresstests bzw. der adversen Szenarien und letztlich die technischen Umsetzung, d.h. die Berechnung der Risikokennzahlen unter Berücksichtigung des 30-jährigen Zeithorizontes.

Nach der Berechnung eines Kreditrisikostresstests, dessen Ergebnisse wir bereits im letzten Blogartikel zu Nachhaltigkeitsstresstests veröffentlichten, widmen wir uns derzeit im Rahmen eines internen Innovationsprojektes der Berechnung eines Stresstests im Bereich Marktpreisrisiko. Die Ergebnisse werden wir ebenfalls veröffentlichen, bleiben Sie gespannt!

Unterstützung bei Nachhaltigkeitsstresstests

Profitieren Sie von der Erfahrung unserer Experten. Mit ihrer Unterstützung können Sie zügig Simulationen aufsetzen, ESG-Risiken analysieren und Ihr Risikomanagement um den Aspekt der Nachhaltigkeit weiterentwickeln.

Mit unserem fachlichen und technischen Know-How begleiten wir Sie gerne. Sprechen Sie uns an!

Quellen

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken.

Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund. Mehr Informationen zu diesem Zukunftsthema finden Sie auf unserer Webseite.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.