Retail Payments Strategy

Die Retail Payments Strategy der EU-Kommission definiert eine klare Vision für den europäischen Zahlungsverkehrsmarkt der nächsten vier Jahre.

- Die Zukunft des europäischen Zahlungsverkehs auf vier Säulen

- Die Hintergründe der Retail Payment Strategy

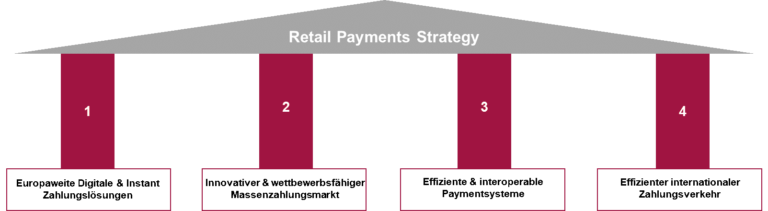

- 1. Säule: „Europaweite Digitale & Instant Zahlungslösungen“

- 2. Säule: „Innovativer & wettbewerbsfähiger Massenzahlungsmarkt“

- 3. Säule: „Effiziente und interoperable Paymentsysteme“

- 4. Säule: „Effizienter internationaler Zahlungsverkehr“

- Fazit

- Quelle

Die Zukunft des europäischen Zahlungsverkehrs auf vier Säulen

Wer kennt das Problem um diese Jahreszeit nicht? Der Untergrund, geprägt durch Schnee und Eis, ist mehr als rutschig, aber man möchte trotzdem möglichst schnell von A nach B kommen. Ähnlich ist die Situation auf dem europäischen Zahlungsverkehrsmarkt. In den letzten Jahren haben digitale Innovationen eine radikale Veränderung bewirkt und das Tempo ist immer noch enorm. Doch wir schlittern mit der Vielzahl an Initiativen und Zahlungslösungen in verschiedene Richtungen. Und die Zersplitterung nimmt mehr und mehr zu. Man könnte meinen, nur noch ein Allradantrieb könnte helfen? Aber nein, für den europäischen Zahlungsverkehrsmarkt ist die <strong>Retail Payments Strategy</strong> der EU-Kommission die Lösung – basierend auf vier Säulen macht sie jedem Allrad-Fahrzeug Konkurrenz.

Die Hintergründe der Retail Payment Strategy

Doch was sind die Hintergründe der EU-Kommission, eine solche Strategie zu veröffentlichen? Da ist zum einen der Umstand, dass der EU-Zahlungsverkehrsmarkt trotz Verbesserungen, wie zum Beispiel SEPA, weiterhin eine starke Fragmentierung aufweist. Zum anderen hat sich in Europa immer noch nicht „die eine digitale Zahlungslösung“ herauskristallisiert, die die User sowohl im stationären Handel, als auch Online verwenden können. Dieses fehlende Puzzleteil hat verstärkt auch große Tech-Unternehmen dazu bewegt, im europäischen Payment-Sektor aktiv zu werden. Und zu guter Letzt gibt es bereits zahlreiche Ansätze, um gemeinsame europäische Regeln und Systeme zu schaffen. Eines der aktuelleren ist zum Beispiel die European Payment Initiative (EPI). Somit ist die starke Dynamik am Markt, aber auch die Gefahr von weiteren Marktfragmentierungen unübersehbar.

Mit der Retail Payments Strategy soll für die nächsten vier Jahre eine klare Vision definiert werden. Man will damit die Marschrichtung im Zahlungsverkehr vorgegeben, aber auch zukünftige Maßnahmen in einen einheitlichen politischen Rahmen einordnen. Als Ziel hat man sich hierbei das Schaffen eines wettbewerbsfähigen Zahlungsverkehrsmarkt, der allen Mitgliedsstaaten unabhängig von der jeweiligen Währung zugutekommt, gesteckt. Zudem sollen alle Marktteilnehmer zu fairen Bedingungen konkurrieren können, um innovative Zahlungslösungen anzubieten.

Die Retail Payments Strategy besteht aus vier Säulen. Jede dieser Säulen besteht wiederum aus verschiedenen Key Actions, also konkreten Maßnahmen, wie man die Ziele erreichen will. Das klingt nach einem sehr stabilen und umfassenden Gerüst (Abbildung 1).

Abbildung 1: Die 4 Säulen der Retail Payments Strategy

1. Säule: „Europaweite Digitale & Instant Zahlungslösungen“

Diese Säule ist mitunter die umfassendste und beinhaltet das volle Spektrum: von Instant Payment und SEPA bis hin zu einer europäischen Zahlungslösung sowie einer europaweiten elektronischen Identität. Eine der wichtigsten Key Actions ist hier allerdings, den Ansatz Instant Payment als die neue Normalität im Zahlungsverkehr zu verankern. Hierzu ist im November 2020 eine Überprüfung der Anzahl an Zahlungsdienstleister und Konten erfolgt, die SEPA Instant Credit Transfer (SCT Inst) senden und empfangen können. Das Ziel ist, bis Ende 2021 eine volle Durchsetzung erreicht zu haben. Ist dies nicht der Fall, soll sogar ein Gesetz zur Verpflichtung von SCT Inst vorgeschlagen werden. Zudem möchte man die Nutzung und Akzeptanz von QR-Codes und NFC-Technologien durch einen einheitlichen europäischen Standard stärken.

Eine weitere sehr interessante Key Action ist die Akzeptanz von Digital Payments. Hier soll im Jahr 2022 eine Studie über die vorhandene Akzeptanz durchgeführt werden. Falls der Outcome nicht zufriedenstellend ist, sollen hierzu ebenfalls gesetzgeberische Maßnahmen vorgeschlagen werden. Und wie gesagt, der Blick ist immer auf ganz Europa gerichtet – mit dem Ziel einer einheitlichen europäischen Zahlungslösung. Hierfür plant man als ersten Schritt bis Ende 2023 die Entwicklung eines Gütezeichens inklusive eines Logos. Des Weiteren will man eine grenzüberschreitende elektronische Identität (eID) zur Kundenauthentifizierung fördern.

Als letzter Punkt wird in dieser Säule das Thema einer digitalen Zentralbankwährung angesprochen, das man in enger Zusammenarbeit mit der EZB vorantreiben will.

2. Säule: „Innovativer & wettbewerbsfähiger Massenzahlungsmarkt“

Die zentrale Key Action in dieser Säule betrifft das Thema PSD2. Die EU-Kommission sieht darin ein sehr großes Potenzial. Allerdings hat man das Gefühl, dass es durch bestehende Hindernisse, wie zum Beispiel verschiedene API-Standards noch nicht voll genutzt wird. Darum plant man Ende 2021 eine umfassende Prüfung und will bis Mitte 2022 einen neuen Vorschlag für Open Banking liefern.

Die weiteren Key Actions sehen die User im Mittelpunkt: Es geht um die Erfüllung von hohen Sicherheitsniveaus, aber auch um die kontinuierliche Überprüfung um ein Gleichgewicht zwischen Bequemlichkeit und Betrugsrisiken zu schaffen.

3. Säule: „Effiziente und interoperable Paymentsysteme“

Innerhalb dieser Säule werden die Zahlungssysteme und technische Infrastruktur überprüft. Da sich die EU-Kommission als eines der Hauptziele die europaweite Verfügbarkeit gesetzt hat, möchte man hier die grenzüberschreitenden Infrastrukturen vom Euro in andere Währungen ausweiten. Primär will man damit sicherstellen, dass grenzüberschreitend und europaweit Sofortauszahlungen möglich sind.

Des Weiteren soll die Offenheit und der Zugang für alle Marktteilnehmer gewährleistet werden. Das gilt sowohl für technische Infrastrukturen wie NFC auf dem Smartphone, wo man sogar überprüft, ob Rechtsvorschriften notwendig sind. Aber auch im Rahmen von PSD2 ist der Zugang von gesetzlichen Kriterien abhängig, wodurch Zahlungsinstitute bisher keinen direkten Zugang haben.

4. Säule: „Effizienter internationaler Zahlungsverkehr“

Die letzte Säule dreht sich um den Zahlungsverkehr außerhalb der EU und zielt darauf ab, den Euro als globale Währung zu stärken. Dies soll durch schnellere, günstigere, transparentere, aber auch bequemere grenzüberschreitende Zahlungen sichergestellt werden. Als Beispiel wird hier die Echtzeitverfolgung der Zahlungen genannt.

Wie fällt das Fazit aus?

Entspricht die Retail Payments Strategy einem SUV, mit dem man ganz entspannt in den Winterurlaub fahren und den Großglockner überqueren kann? Oder entspricht sie eher einem Golf Baujahr 1994, der nur für den Hügel im Nachbardorf taugt?

Definitiv Ersteres: Die Strategie umfasst eine Vielzahl an vielversprechenden Maßnahmen, um den Zahlungsverkehrsmarkt sicher und gezielt in die richtige Richtung zu steuern. Es ist ersichtlich, dass die EU-Kommission eine starke Ausrichtung auf eine europaweite Lösung hat und digitale Zahlungsformen sehr fördern will. Sozusagen der Allradantrieb der Zukunft, basierend auf vier Säulen.

Natürlich sind einige der Key Actions nur eine Art Empfehlung. Aber es gibt auch eine Vielzahl an tatkräftigen Key Actions, die einen wirklichen Impact haben werden. Dazu zählen definitiv die Beschlüsse zu SEPA Instant Credit Transfer (SCT Inst) sowie Digital Payments. Bei beiden Themen will man zuerst die Marktdurchdringung und Akzeptanz überprüfen. Und falls notwendig, über Gesetze die Teilnahme verpflichtend vorschreiben. Ein weiterer Beschluss betrifft das Logo für die paneuropäische Zahlungslösung, das bis 2023 fertiggestellt werden sein soll.

Aber auch die neuen Ansätze innerhalb der Strategie, wie die elektronische ID für Europa und die digitale Zentralbankwährung, klingen sehr vielversprechend und können für uns als User einen echten Mehrwert liefern.

Es bleibt also spannend zu beobachten, ob die Retail Payments Strategy zügig all ihre PS auf die Straße bringt.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.