Neues Aufsichtsregime für Wertpapierfirmen

Um den unterschiedlichen Geschäftsmodellen und Risiken von Wertpapierfirmen (WPF) bzw. Investment Firms (IF) angemessen Rechnung zu tragen, wurde im Jahr 2019 mit der neuen Investment Firm Directive (IFD) und der Investment Firm Regulation (IFR) ein eigenes Aufsichtsregime geschaffen. Die neuen Regeln zum Reporting, zur Bemessung der Eigenmittelanforderungen, zur Liquidität und zur Internal Governance sind ab Juni 2021 zu erfüllen.

- Scope und Klassifizierung

- Die Investment Firm Regulation regelt daher künftig für Wertpapierfirmen

- Eigenmittelanforderungen einer Wertpapierfirma

- Begrenzung des Konzentrationsrisikos

- Liquiditätsanforderungen

- Meldepflichten

- Offenlegungspflichten

- Die Investment Firm Directive (IFD) regelt im Wesentlichen

- Ausnahmen (Waiver) auf Einzelbasis

- Unterstützung durch msg GillardonBSM

- Quellen

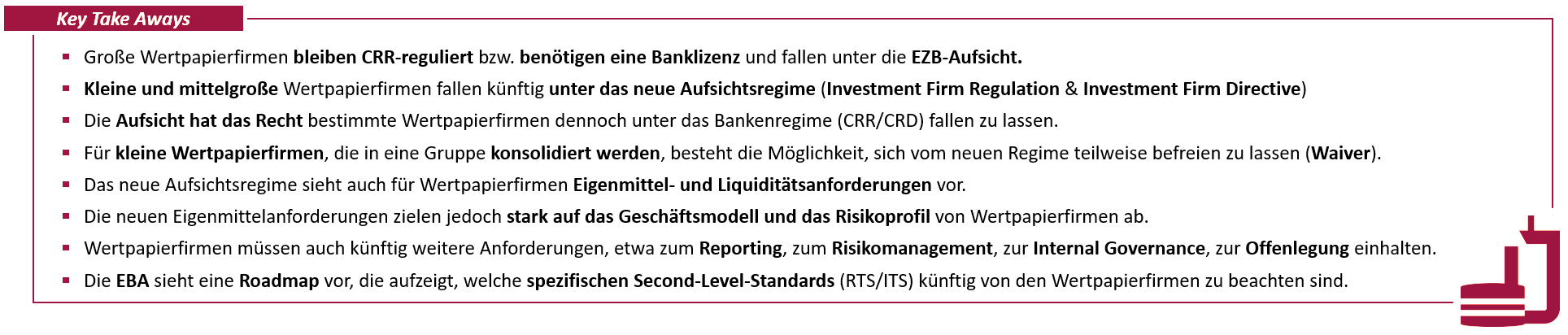

Abbildung 1: Key Take Aways

Wertpapierfirmen (WPF) bzw. Investment Firms (IF) weisen ein anderes Geschäfts- und Risikoprofil als Kreditinstitute (KI) auf.

Während KI vornehmlich Kredite vergeben und Gelder zur Refinanzierung solcher Kredite hereinnehmen, bieten Wertpapierfirmen eben insbesondere Wertpapierdienstleistungen (Ausführung von Aufträgen im Namen von Kunden, Portfolioverwaltung, Platzierung von Finanzinstrumenten ohne feste Übernahmeverpflichtung, etc.) an. Wertpapierfirmen sind damit i.d.R. keinem Kreditausfallrisiko ausgesetzt und ihre Wertschöpfung und damit auch ihre operationellen Risiken beziehen sich auf unterschiedliche Produkte und Prozesse.

Um den unterschiedlichen Geschäftsmodellen und Risiken angemessen Rechnung zu tragen, wurde im Jahr 2019 mit der neuen Investment Firm Directive (IFD) und der Investment Firm Regulation (IFR) ein eigenes Aufsichtsregime geschaffen, um Wertpapierfirmen (der Gruppe 2 und 3) ab 26. Juni 2021 nicht mehr bzw. nur noch sehr eingeschränkt über die CRR&CRD regulieren zu müssen, die eben insbesondere für Kreditinstitute geschaffen wurden.

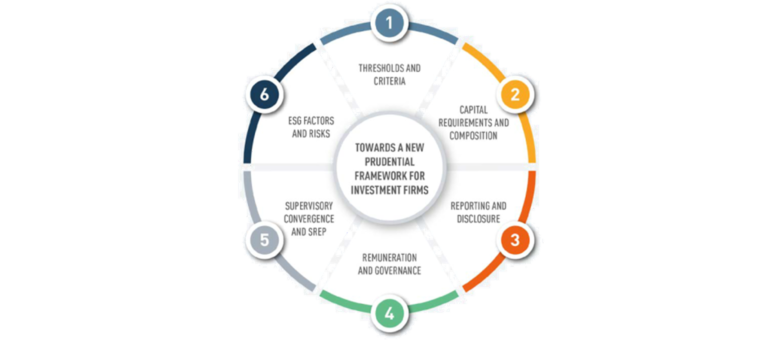

Die EBA hat zu dem neuen aufsichtlichen Regime für Wertpapierfirmen eine Roadmap erstellt, um aufzuzeigen, für welche unterschiedlichen Anforderungen (Governance, Vergütung, etc.) sie entsprechende Leitlinien bzw. Standards veröffentlichen wird.

Abbildung 2: EBA Prudential Framwork for Investment Firms

Scope und Klassifizierung

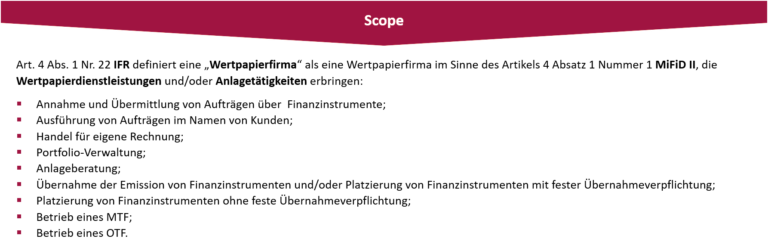

Art. 4 Abs. 1 Nr. 22 IFR definiert eine „Wertpapierfirma“ als eine Wertpapierfirma im Sinne des Artikels 4 Absatz 1 Nummer 1 der Richtlinie 2014/65/EU (MiFiD II), also Wertpapierdienstleistungen und/oder Anlagetätigkeiten erbringt.

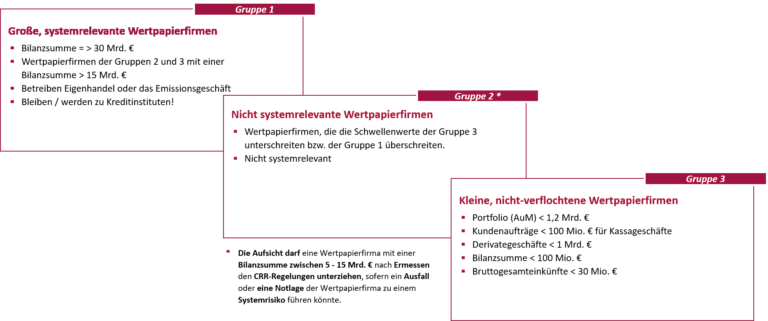

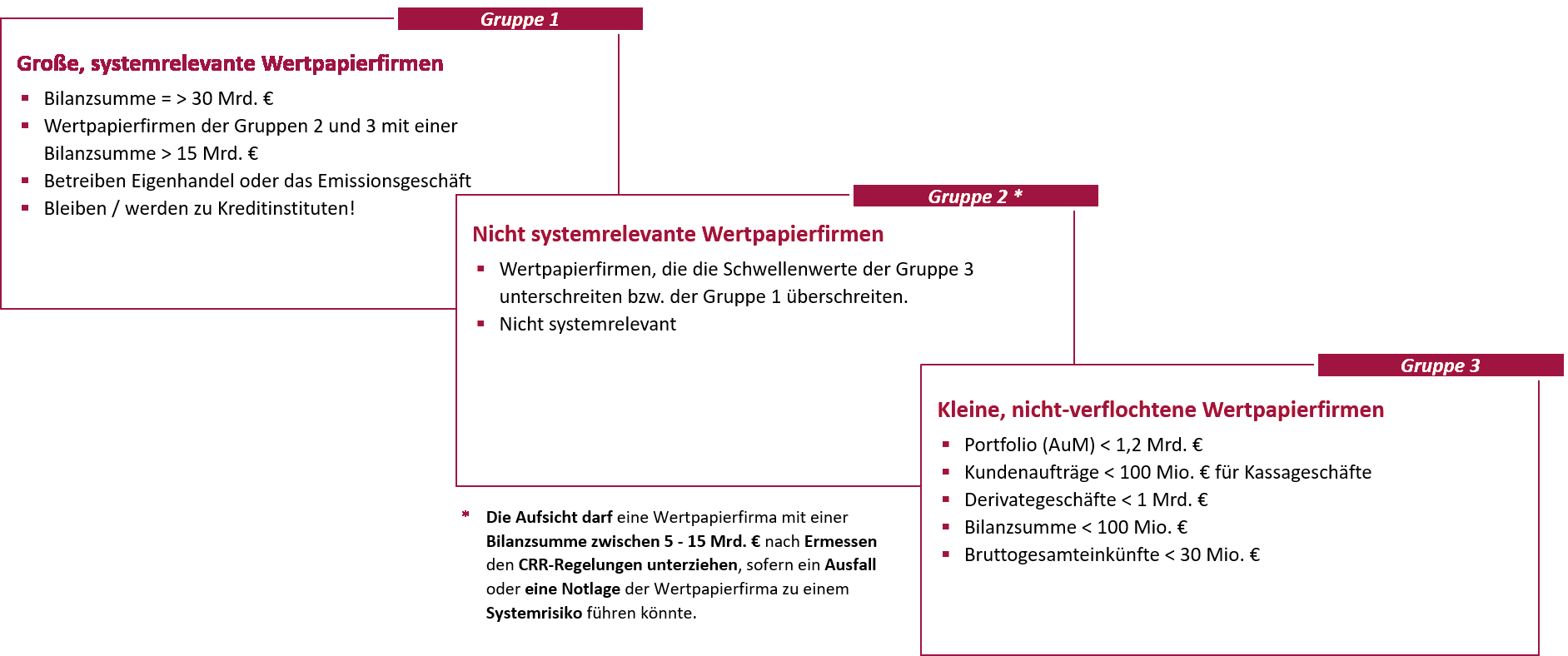

Das neue aufsichtliche Rahmenwerk unterteilt Wertpapierfirmen künftig in drei Gruppen:

- Große, systemrelevante Wertpapierfirmen

- Nicht systemrelevante Wertpapierfirmen

- Kleine, nicht verflochtene Wertpapierfirmen

Abbildung 3: Gruppierung der Wertpapierfirmen

Wertpapierfirmen der Gruppe 1 erfüllen auch weiterhin die Anforderungen nach CRR/CRD IV. Unternehmen dieser Gruppe klassifizieren künftig als Kreditinstitute und unterliegen der Aufsicht der EZB. Unternehme der Gruppe 2 und 3 werden künftig nach der neuen IFR / IFD reguliert, es sei denn die Aufsicht kommt zu dem Schluss, dass ein Wertpapierunternehmen trotz Unterschreiten bestimmter Kriterien als systemrelevant einzustufen wäre.

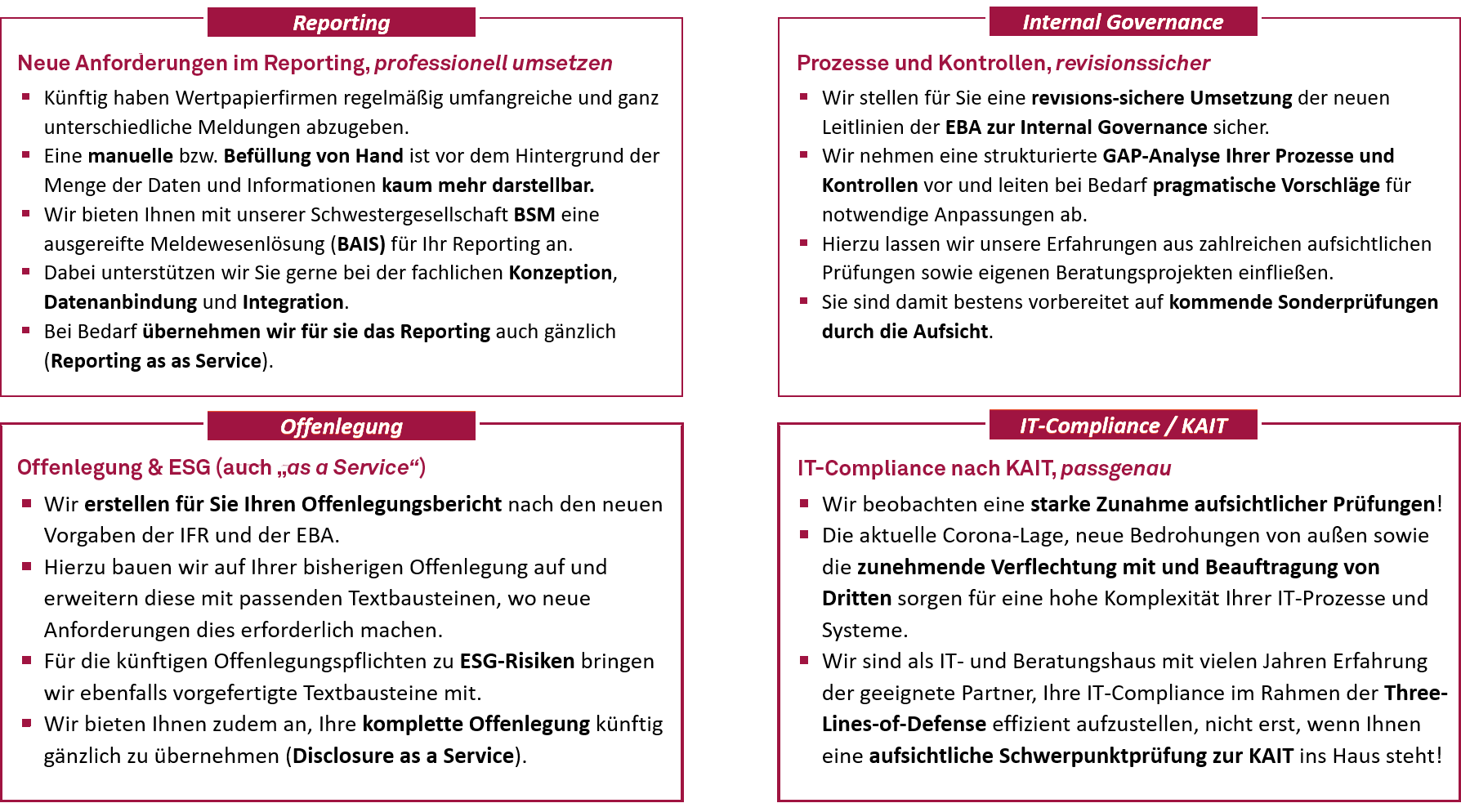

Die Investment Firm Regulation regelt daher künftig für Wertpapierfirmen

- Eigenmittelanforderungen für das Firmen-, Kunden- und Marktrisikos;

- Anforderungen zur Begrenzung des Konzentrationsrisikos;

- Liquiditätsanforderungen

- Berichts- bzw. Meldepflichten

- Offenlegungspflichten.

Spezifische Eigenmittelanforderungen sind also künftig auch weiterhin von Wertpapierfirmen einzuhalten. Diese bemessen sich jedoch künftig stärker am Geschäftsmodell bzw. an der spezifischen Risikosphäre einer Wertpapierfirma und nicht, wie bei Kreditinstituten, am Adressenausfall- bzw. Kreditrisiko.

Die Eigenmittelanforderungen einer Wertpapierfirma werden künftig nach dem jeweils höheren Wert der folgenden drei Verfahren bemessen:

- permanenten Mindestkapitalanforderung (Anfangskapital)

- einem Viertel ihrer fixen Gemeinkosten des Vorjahres

- der Summe der K-Faktoren.

Die K-Faktoren berücksichtigen über aufsichtlich vorgegebene Formeln das Kundenrisiko (Risk-to-Client, RtC), das Marktrisiko (Risk-to-Market“, RtM) sowie das Firmenrisiko (Risk-to-Firm“, RtF).

Begrenzung des Konzentrationsrisikos

Auch das neue Aufsichtsregime sieht vor, dass Wertpapierfirmen ihr Konzentrationsrisiko auf Basis robuster interner Kontrollmechanismen überwachen und kontrollieren. So, wie Kreditinstitute auch sind dabei Obergrenzen (25% der Eigenmittel) sowie Gruppen verbundener Kunden zu beachten und ggf. eine Durchschau vorzunehmen. Allerdings dürfen auch Wertpapierfirmen bestimmte Positionen von der Berechnung ihrer Konzentrationsrisiken ausnehmen.

Liquiditätsanforderungen

Wertpapierfirmen halten liquide Aktiva (Barmittel, kurzfristige Einlagen bei Kreditinstituten, etc.) in Höhe von mindestens einem Drittel der Anforderungen für die fixen Gemeinkosten. Kleine nicht verflochtene Wertpapierfirmen dürfen von der Aufsicht von den Liquiditätsanforderungen befreit werden.

Meldepflichten

Wertpapierfirmen melden den zuständigen Behörden vierteljährlich alle folgenden Informationen:

- Höhe und Zusammensetzung der Eigenmittel,

- Eigenmittelanforderungen,

- Berechnung der Eigenmittelanforderungen, der Bilanz und der Einnahmen nach Wertpapierdienstleistung und anwendbarem K-Faktor;

- Konzentrationsrisiko;

- Liquiditätsanforderungen.

Auch kleine nicht verflochtene Wertpapierfirmen müssen künftig Meldungen einreichen, sofern sie nicht Ausnahmen (Waiver) geltend machen können.

IFR/IFD – Investment Firms Regulation/Investment Firms Directive

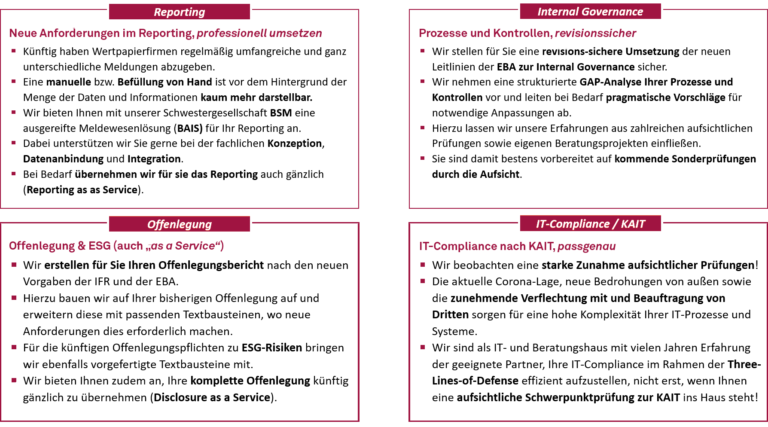

Professionelle Lösung für Ihre künftigen Meldepflichten

Offenlegungspflichten

Wertpapierfirmen legen neben ihrem Jahresabschluss am selben Tag auch Informationen zu ihren Risikomanagementzielen und -politik, zur Unternehmensführung, zu ihren Eigenmitteln und ihren Eigenmittelanforderungen, zur Vergütungspolitik und -praxis, zur Anlagestrategie und künftig auch zu ihren ESG-Risiken offen.

Die Investment Firm Directive (IFD) regelt im Wesentlichen:

- Vorgaben zur internen Unternehmensführung (Risikomanagement, Vergütung, internes Kontrollsystem, etc.)

- das Anfangskapital von Wertpapierfirmen (75 TEUR, 150 TEUR, 750 TEUR)

- Kriterien zur Ausübung eines Ermessensspielraums der Behörden ein Wertpapierfirma den bankaufsichtlichen Regeln zu unterziehen, obwohl die Größenkriterien unterschritten sind,

- die Aufsichtsbefugnisse und Instrumente der Aufsichtsbehörden

- die Veröffentlichungspflichten der zuständigen Aufsichtsbehörden

- Vorgaben zur länderspezifischen Berichterstattung (country-by-country-reporting)

- Mögliche zusätzliche Eigenmittelanforderungen (im SREP-Kontext)

- Besondere zusätzliche Liquiditätsanforderungen (im SREP-Kontext)

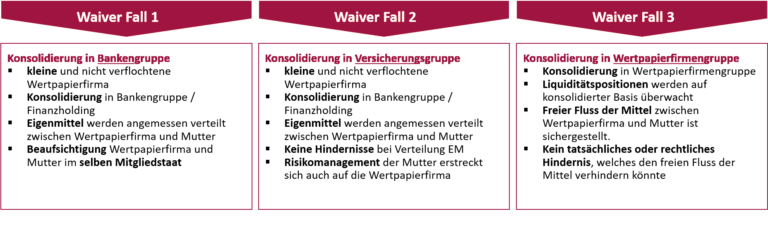

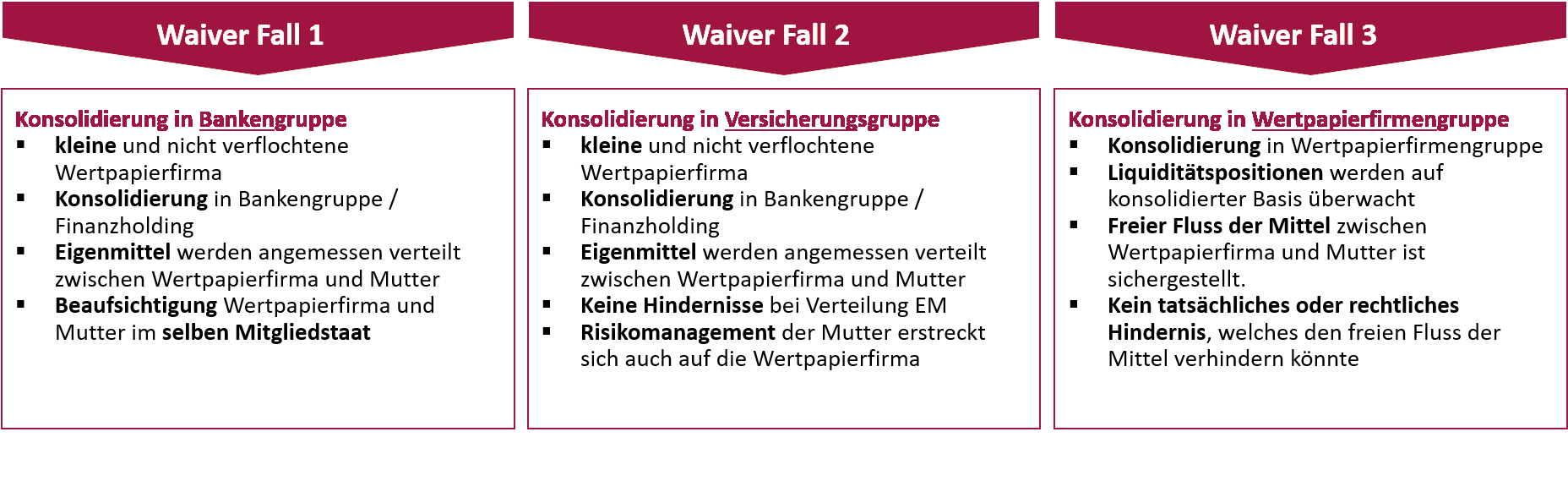

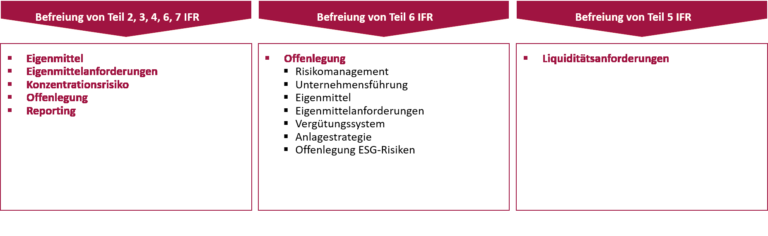

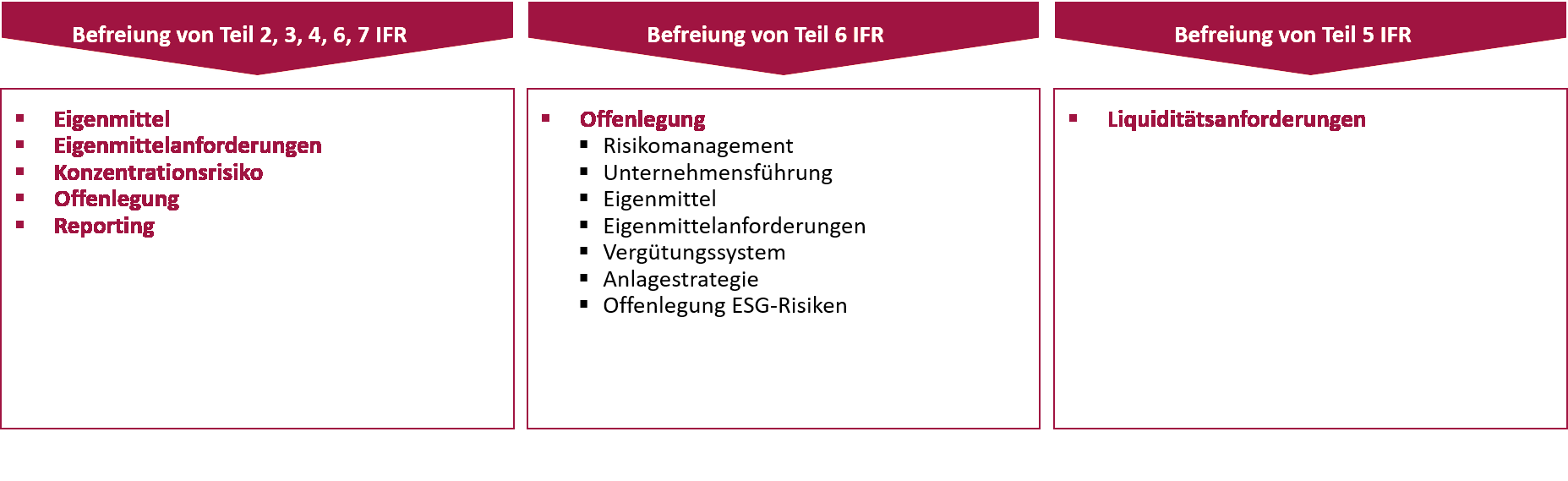

Ausnahmen (Waiver) auf Einzelbasis

Aufsichtsbehörden können nach Art. 6 IFR Wertpapierfirmen von der Anwendung wesentlicher Vorgaben der IFR auf Einzelbasis befreien, sofern diese in einen Konzern einbezogen werden und weitere Voraussetzungen erfüllt sind:

Unterstützung durch msg GillardonBSM

Kommen Sie auf uns zu! Wir unterstützen Sie professionell und mit Augenmaß.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.