Nach mehreren Wochen Verspätung, herrscht nun zumindest Klarheit: die Veröffentlichung eines detaillierten Umsetzungsplanes für IReF verschiebt sich auf Mitte 2026.

Ursprünglich hatte die EZB diesen Plan – im Zuge der allgemeinen Verschiebung von IReF auf 2029 – für das Jahresende 2025 angekündigt.

Auf einer EZB‑Konferenz wurden erstmals weitere Details zur Verzögerung öffentlich gemacht.

Was sind die Gründe für die Verschiebung?

Interessant ist die Begründung der Aufsicht für die Verschiebung. Die EZB verweist nämlich vor allem auf geopolitische Risiken und die digitale Souveränität Europas.

Demnach prüfe man, ob die Einführung des Integrated Reporting Frameworks, als Meilenstein auf dem Weg zu einem noch umfassenderen Integrated Reporting System (IRS), nicht auch mit einer stärkeren technologischen Unabhängigkeit Europas einhergehen müsse.

Hierfür benötigt die Aufsicht mehr Zeit, um beispielsweise souveräne Cloud-Hosting-Lösungen zu prüfen. Weitere Details wurden jedoch nicht genannt. Offen bleibt somit, ob sich dabei vor allem der technologische Unterbau der Aufsicht selbst verändert oder ob Banken neue technische Mindeststandards erfüllen müssen.

In diesem Kontext betont die EZB erneut den langfristigen Charakter des Integreted Reporting Frameworks: Ziel ist es von Beginn an technische Fehler in der Konzeption und Infrastruktur zu vermeiden, die ansonsten später erhebliche Folgekosten nach sich ziehen würden.

Über das Risiko solcher Pfadabhängigkeiten in der IReF-Konzeption, insbesondere mit Blick auf das langfristige Zielbild eines IRS, haben wir erst kürzlich auf BANKING.VISION berichtet.

Welche Auswirkungen hat die Verschiebung auf den weiteren IReF-Zeitplan?

Am produktiven Starttermin des Integrated Reporting Frameworks (Q4/2029) und der vorangehenden Pilotphase (Q4/2028) hat sich offiziell bislang nichts geändert. Für Banken bedeutet dies jedoch, dass der Implementierungszeitraum mit vollständig bekannten Anforderungen deutlich kleiner ausfällt.

Denn eine Verschiebung des Umsetzungsplans um ein halbes Jahr impliziert auch eine entsprechende Verschiebung der IReF-Verordnung – also den konkreten Vorgaben der Aufsicht.

Sollte der Entwurf dieser Verordnung erst zum Jahresende 2026 erscheinen, blieben den Banken bis zur Pilotphase nur noch rund zwei Jahre.

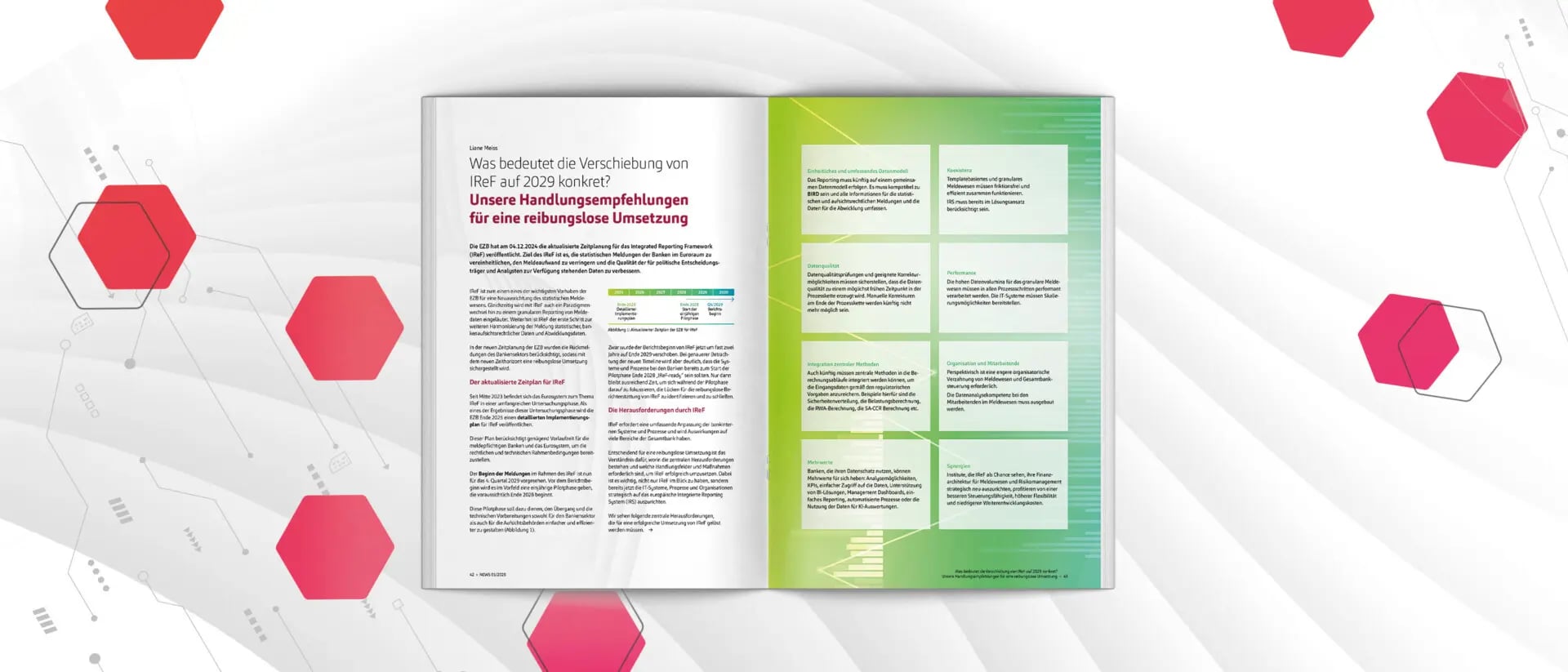

Dies ist nicht genügend Zeit, um die mit IReF verbundenen Herausforderungen zu bewältigen. Wie empfehlen Instituten daher weiterhin sich frühzeitig mit dem Integrated Reporting Framework zu beschäftigen. Konkrete Handlungsempfehlungen finden Sie in diesem Artikel.