Die neue Ära der Banken-Compliance: Chancen und Risiken von Data und KI

Noch nie war das Datenvolumen in der Compliance so hoch – und noch nie war es so schwierig, Risiken rechtzeitig, konsistent und prüffest zu steuern. Datenbasierte Analysen und KI-gestützte Verfahren versprechen Entlastung. Aber nicht alles, was effizient ist, ist auch compliant. Wie können KI-Tools regelkonform eingesetzt werden?

- Der Wandel im Compliance-Modell: Von Regeln und Listen zu Risikosignalen

- Konkrete Mehrwerte in WpHG-, MaRisk- und AML-Compliance

- Reporting, Dokumentation und Kommunikation mit der Aufsicht

- Governance entscheidet: Technik ist kein Freifahrtschein

- Ein pragmatischer Einstieg: Aufsichtsnah statt ambitioniert?

- Veranstaltungstipp

In dieser Collection enthalten:

Collection öffnen

banKIng³ - Folge 30: Revolution in der Revision: KI, DORA und der Weg zur 100-Prozent-Prüfung

banKIng³ - Folge 29: Souveränität, Sicherheit, Systeme – Warum Banken jetzt handeln müssen

KI-Nutzung Deutschland: Warum die Nordics im Vorteil sind

banKIng³ - Folge 28: Cybersecurity im KI-Zeitalter: Die neue Realität für Banken

Claude Mythos im Banking: KI auf dem Weg in die Informationssicherheit

Innovative KI-Dokumentenverarbeitung im Banking

BaFin-Orientierungshilfe KI: Was "KI im Banking" jetzt für Ihre IKT-Risiken und Governance bedeutet

Künstliche Intelligenz im Treasury – vom periodischen Abschluss zur permanenten Steuerungsfunktion

Wie KI-Projekte im Banking nachhaltig gelingen

banKIng³ - Folge 27: Banking 3.0: Gen Z, Digitalbanken und AI-Agents

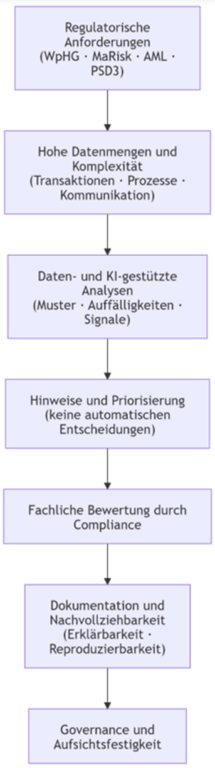

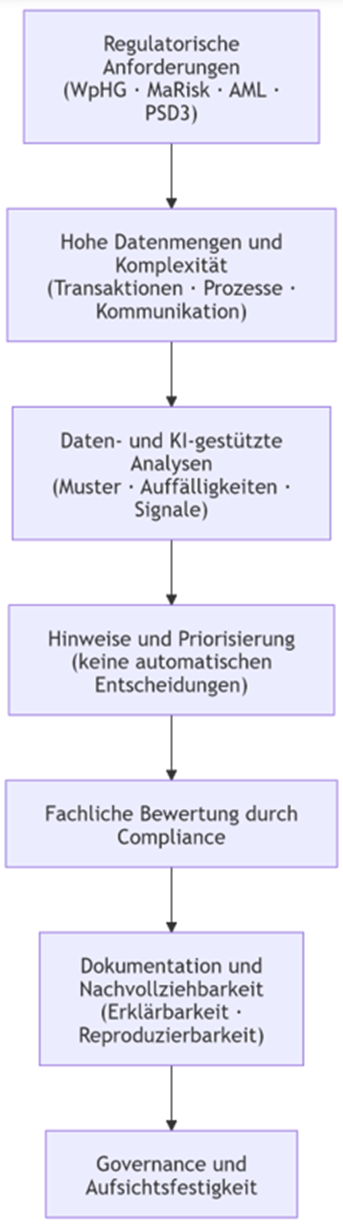

Banken stehen heute vor einer paradoxen Situation: Noch nie war Compliance so datenreich – und noch nie war es so schwierig, Risiken rechtzeitig, konsistent und prüffest zu steuern.

WpHG-Compliance, MaRisk-Compliance und Geldwäscheprävention (AML) sind oft geprägt von:

- hohen Transaktionsvolumina,

- komplexen Prozessketten,

- steigenden Dokumentationspflichten und

- wachsendem Erwartungsdruck von Aufsicht und Prüfern.

Datenbasierte Analysen und KI-gestützte Verfahren versprechen Entlastung: eine bessere Risikoerkennung, weniger manuelle Prüfungen, gezieltere Überwachung. Und oft bieten sie das alles auch. Doch gerade im regulatorischen Umfeld gilt mehr denn je: Nicht alles, was effizient ist, ist auch compliant.

Eine Betrachtung sollte pro IT, aber bewusst kritisch hinterfragt sein, denn bankaufsichtliche Compliance verfolgt ein klares Ziel: Risiken früh erkennen – und Entscheidungen jederzeit nachvollziehbar begründen können.

Der Wandel im Compliance-Modell: Von Regeln und Listen zu Risikosignalen

Klassische Bank-Compliance ist stark regelbasiert:

- Vorgaben aus WpHG, MaRisk und GwG werden in Policies übersetzt,

- Kontrollen prüfen die Einhaltung,

- Abweichungen werden dokumentiert und adressiert.

Doch dieses Modell stößt zunehmend an Grenzen. Viele Risiken entstehen heute nicht durch einen einzelnen Verstoß, sondern durch Muster über Zeit, wie

- ungewöhnliche Handelsabfolgen,

- systematische Umgehung von Limit- oder Genehmigungslogiken,

- atypische Kunden- oder Zahlungsprofile,

- Kombinationen für sich genommen unauffälliger Sachverhalte.

Datengetriebene Compliance setzt hier an – mit einem klaren Perspektivwechsel:

- Daten liefern Hinweise, keine Feststellungen

- Systeme helfen bei der Priorisierung, nicht bei der finalen Bewertung

- Compliance bleibt Entscheidungsträger – nicht Ausführungsgehilfe der Technik

Damit wird Compliance beweglicher, schneller, effizienter. Aber auch angreifbarer, wenn Steuerung, Dokumentation und Verantwortlichkeiten nicht sauber geregelt oder nachvollziehbar sind.

Konkrete Mehrwerte in WpHG-, MaRisk- und AML-Compliance

WpHG-Compliance: Marktverhalten verstehen, nicht nur überwachen

Im Umfeld von Marktmissbrauch, Interessenkonflikten und Wohlverhaltenspflichten liegen enorme Datenmengen vor:

- Handels- und Orderdaten,

- Kommunikationsdaten,

- Informationen zu Mitarbeitern, Kunden und verbundenen Parteien.

Analytische Verfahren können helfen, ungewöhnliche Muster sichtbar zu machen, wie zum Beispiel:

- zeitliche Häufungen bestimmter Handelsaktivitäten,

- Abweichungen vom typischen Handelsverhalten einzelner Akteure oder

- Auffälligkeiten rund um Research-Veröffentlichungen oder sensible Informationen.

Der Mehrwert liegt nicht in automatisierten Vorwürfen, sondern in einer gezielteren Fallauswahl. Denn klar ist: Ein System erkennt Auffälligkeiten – keinen Marktmissbrauchstatbestand. Die rechtliche Würdigung bleibt (soweit aufsichtsrechtlich zulässig) menschlich und muss belastbar dokumentiert werden.

MaRisk-Compliance: Prozessrealität und Regulatory Monitoring zusammendenken

MaRisk-Compliance-Verstöße entstehen selten durch offene Regelmissachtung. Häufig sind es schleichende Entwicklungen, wie:

- dauerhaft genehmigte Ausnahmen,

- manuelle Übersteuerungen,

- unklare Zuständigkeiten oder

- historisch gewachsene Prozessumgehungen.

Datenbasierte Analysen können hier Transparenz schaffen, indem sie hinterfragen:

- Wo werden Limits regelmäßig übersteuert?

- Welche Prozesse weichen systematisch vom definierten Soll ab?

- Wo kumulieren Funktionen entgegen dem Trennungsprinzip?

Hinzu kommt ein zweiter, oft unterschätzter Aspekt: Das Regulatory Monitoring.

Regulatorische Anforderungen ändern sich laufend – durch Rundschreiben, Auslegungshilfen, Leitlinien oder Prüfungsschwerpunkte der Aufsicht. Hier können daten- und textbasierte Auswertungen helfen,

- regulatorische Änderungen frühzeitig zu identifizieren,

- ihre Relevanz für bestehende Prozesse zu bewerten und

- Umsetzungsbedarfe strukturiert nachzuhalten.

Der Nutzen ist insbesondere im Bereich der Dokumentation hoch – aber nur, wenn klar bleibt: Auch hier ersetzt Technik keine fachliche Interpretation. Ohne klare Definitionen, belastbare Datenquellen und eindeutige Verantwortlichkeiten wird aus Transparenz schnell Erklärungsbedarf gegenüber der Aufsicht.

AML, PSD3 und Betrugsprävention: Mehr Klarheit im Massengeschäft

Geldwäscheprävention und Betrugsbekämpfung sind durch:

- Transaktionsmonitoring,

- Kundenverhalten über Zeit,

- Netzwerk- und Beziehungsanalysen,

- dynamische Risikoprofile

besonders datenintensiv.

Mit PSD3 und dem wachsenden Fokus auf Zahlungsbetrug rückt zudem die Verzahnung von AML und Fraud stärker in den Vordergrund. Auffällige Zahlungsströme, Social-Engineering-Muster oder Kontoübernahmen lassen sich häufig nur erkennen, wenn Daten ganzheitlich betrachtet werden.

Moderne Ansätze können:

- Fehlalarme reduzieren,

- neue Typologien schneller sichtbar machen und

- Risiken früher eskalieren.

Gleichzeitig ist AML der Bereich mit der höchsten aufsichtsrechtlichen Sensibilität. Erwartet werden:

- vollständige Nachvollziehbarkeit der Alert-Logik,

- klare Dokumentation von Parametern und Schwellen und

- die Reproduzierbarkeit von Entscheidungen – auch rückwirkend.

Ein System, das „lernt“, ohne erklärbar zu sein, ist aufsichtsrechtlich kaum haltbar – unabhängig von seiner Trefferquote.

Reporting, Dokumentation und Kommunikation mit der Aufsicht

Technische Unterstützung kann bei Berichten, Sachverhaltsdarstellungen und Maßnahmenplänen ganz deutlich helfen – etwa bei Struktur, Konsistenz und Sprache. Das spart Zeit – und birgt Risiken.

Denn gut formulierte Texte ersetzen keine saubere Herleitung. Gerade im Dialog mit Aufsicht und Prüfern gilt: Was gut klingt, muss belegbar sein. Daher braucht es klare Leitplanken:

- Systeme liefern Textvorschläge, keine Bewertungen

- Jede Aussage muss auf Daten und Entscheidungen zurückführbar sein

- Review-, Freigabe- und Dokumentationspflichten bleiben unverzichtbar

Governance entscheidet: Technik ist kein Freifahrtschein

Wer datengetriebene Verfahren in der Bank-Compliance einsetzt, ohne Governance vorzuschalten, schafft neue Risiken – oft genau dort, wo eigentlich entlastet werden soll.

Vier Fragen sind aus aufsichtsrechtlicher Sicht zentral:

1. Erklärbarkeit: Können wir der Aufsicht erklären, warum ein Sachverhalt auffällig wurde?

2. Reproduzierbarkeit: Lassen sich Entscheidungen auch Monate später nachvollziehen?

3. Datenschutz und Bankgeheimnis: Welche Daten werden wie genutzt – und wer kontrolliert das?

4. Fachkompetenz: Können Compliance-Funktionen Ergebnisse einordnen oder nur weiterreichen?

Bleibt eine dieser Fragen offen, wird Technik nicht zum Fortschritt, sondern zum Prüfungsbefund.

Ein pragmatischer Einstieg: aufsichtsnah statt ambitioniert

Ein tragfähiger Einstieg in datengetriebene Bank-Compliance braucht nicht immer einen Big Bang – insbesondere nicht in kleinen und mittelgroßen Instituten:

- Ein klar abgegrenzter Use Case (zum Beispiel AML-Alerts, Betrugsmuster oder WpHG-Handelsauffälligkeiten)

- Transparente Datenbasis mit klaren Verantwortlichkeiten

- Dokumentierte Logik, Schwellenwerte und Grenzen

- Klare Trennung von Hinweis, Bewertung und Entscheidung

- Qualitätssicherung, Logging und Reproduzierbarkeit

- Skalierung erst nach erfolgreicher aufsichtsnaher Erprobung

So entsteht zwar nicht direkt eine „smarte“ Compliance. Aber meist eine aufsichtsfeste, wirksame und zukunftsfähige Bank-Compliance.

Veranstaltungstipp

INSIDE FinAI: KI in der Compliance von Banken – aber sicher | 10. Juni 2026 | Berlin

Adela Kujovic

ist als Wirtschaftsjuristin auf regulatorische Fragestellungen mit Schwerpunkt Compliance (MaRisk & WpHG) spezialisiert. Sie verfügt über tiefgreifende Erfahrung im Bereich Sustainable Finance und ESG und hat hier bereits komplexe Projekte sowie Berichterstattungsprozesse sowohl im Financial- als auch im Industrial-Sektor, inklusive der Anforderungen an nachhaltige Lieferketten begleitet.