KI-Governance: Warum Kundenakzeptanz von Kontrolle abhängt

KI-Governance im Banking entscheidet darüber, ob künstliche Intelligenz Vertrauen schafft oder zerstört. Wer die Kontrolle abgibt, verliert mehr als Effizienz – nämlich die Akzeptanz der Kunden. Wer hier Kontrolle abgibt, verliert viel mehr als nur Effizienz. Lesen Sie, warum Steuerbarkeit, Verantwortung und Datenhoheit jetzt zum Kern des Bankgeschäfts werden.

- KI-Akzeptanz folgt dem Kontrollgefühl – nicht der Leistung

- Was bedeutet Kontrolle für Kunden konkret?

- KI-Governance im Bankwesen: Regulatorik und Kundenzentrierung verfolgen dasselbe Ziel

- KI wirkt auf beiden Seiten der Customer Journey – und das bleibt oft unbemerkt

- KI-Governance beginnt dort, wo Daten, CRM und Verantwortung zusammenlaufen

- Quellen

KI verändert das Bankgeschäft – aber nicht die Verantwortung. Haftung, Vertrauen und Rechenschaftspflicht liegen weiterhin bei der Bank. Was sich verändert, ist die Art, wie Entscheidungen entstehen: vorbereitet, eingeordnet, teils vorstrukturiert durch Systeme, deren innere Logik nicht vollständig sichtbar ist.

Für Kunden entscheidet dabei nicht die Leistung der Systeme, sondern das Vertrauen, die Kontrolle zu behalten.

Die zentrale KI-Governance-Frage lautet daher nicht, wie viel Automatisierung möglich ist. Sondern: Wie viel Steuerbarkeit bleibt erhalten? Wer KI einführt, ohne diese Frage zu klären, verschiebt Risiken, statt sie zu reduzieren.

Analysen zur Verbindung von IT- und KI-Governance zeigen: Nicht die Leistungsfähigkeit der Systeme entscheidet über ihren Erfolg, sondern die Qualität ihrer Einbettung in klare Entscheidungs- und Verantwortungsstrukturen. Wo diese fehlen, folgen Intransparenz und Kontrollverlust als systemische Konsequenz, nicht als Ausnahme.¹

Auf der Kundenseite wird diese Frage konkret.

KI-Akzeptanz folgt dem Kontrollgefühl – nicht der Leistung

Kunden begegnen KI nicht grundsätzlich mit Zustimmung oder Ablehnung. Ihre Haltung ist situativ. In Serviceprozessen (Kontoabfragen, Kontoeröffnungen, Dokumentenverstehen) wird KI als Entlastung erlebt. Sie reduziert Aufwand und erhöht Geschwindigkeit.

Sobald Entscheidungen finanziell relevant oder schwer reversibel sind, verändert sich dieses Bild. Es entsteht Zurückhaltung: weniger wegen falscher Ergebnisse als wegen des Gefühls, die Kontrolle abzugeben. Die Akzeptanzforschung bestätigt das: Systeme werden weniger wegen ihrer Fehler abgelehnt als wegen fehlender Eingriffsmöglichkeit.²

Das gilt auch für die Kanalwahl: Textbasierte Interaktionen werden gegenüber sprachbasierten bevorzugt, weil Text sich lesen, überprüfen und korrigieren lässt, Sprache hingegen flüchtig wirkt und schwerer kontrollierbar.³

Präzision allein genügt nicht. Was zählt, ist das Gefühl, jederzeit eingreifen zu können.

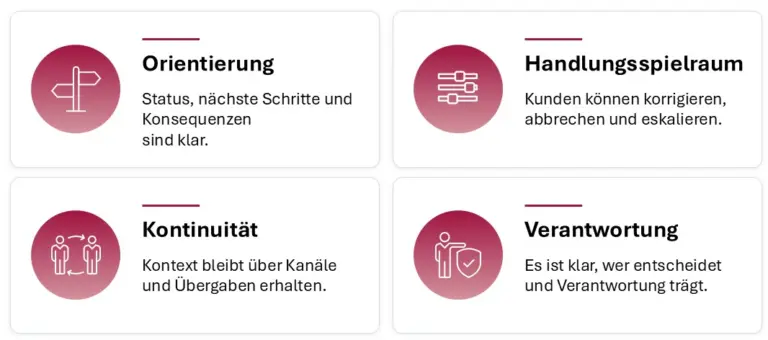

Was bedeutet Kontrolle für Kunden konkret?

Transparenz und Kontrolle sind nicht das gleiche. Transparenz macht Systeme erklärbar. Kontrolle gibt die Möglichkeit, in Prozesse einzugreifen. Für Kunden zählt Letzteres.

Sie wollen nicht verstehen, wie ein Modell funktioniert. Sie wollen sicher sein, dass sie eingreifen können, und dass ein Mensch Verantwortung übernimmt, wenn es darauf ankommt.

Vier Faktoren machen Kontrolle in der Praxis spürbar:

- Orientierung,

- Handlungspielraum,

- Kontinuität und

- Verantwortung.

Fehlen diese Elemente, wächst das Misstrauen. Die Technologie ist selten das eigentliche Problem. Die fehlende Begrenzung ihres Einsatzes ist es. Dieses Kontrollbedürfnis ist kein rein kundenseitiges Phänomen. Es deckt sich unmittelbar mit regulatorischen Anforderungen.

KI-Governance im Bankwesen: Regulatorik und Kundenzentrierung verfolgen dasselbe Ziel

Regulatorische Vorgaben wie der EU AI Act verlangen menschliche Aufsicht, Nachvollziehbarkeit und klare Verantwortlichkeiten bei KI-gestützten Entscheidungen.⁴ Im DACH-Raum präzisiert die BaFin diese Erwartungen für den Finanzsektor explizit.⁵ Diese Anforderungen sind keine abstrakten Compliance-Vorgaben. Sie sind die formalisierte Antwort auf genau das, was Kunden bereits erwarten.

KI-Governance wirkt damit nicht als Gegenspieler von Innovation, sondern als Gestaltungsrahmen für nachhaltigen KI-Einsatz. Banken, die KI von Beginn an entlang dieser Leitplanken entwickeln, schaffen stabilere und skalierbarere Lösungen.

Datensouveränität ist dabei keine Randfrage mehr. Wer Daten kontrolliert und wie sie verwendet werden, ist kein separates Compliance-Thema. Die Frage ist Bestandteil der KI-Governance-Logik selbst und ein zentraler Faktor für Vertrauen. Personalisierung macht den Unterschied sichtbar: Ohne klare Datenhoheit wird sie zur Black Box. Mit ihr kann sie das Gegenteil werden: relevant, nachvollziehbar und für Kunden akzeptierbar.

Governance-Faktoren haben auch eine wirtschaftliche Dimension, wie empirische Befunde andeuten. Institute, die über stabile Strukturen in Bezug auf Ethik, Verantwortlichkeit und Steuerungsfähigkeit verfügen, erzielen nachweislich bessere Ergebnisse als Institute, die primär auf technologische Leistungsfähigkeit setzen.6, 7, 8

Nicht der KI-Einsatz an sich erzeugt Wert, sondern die Art, wie er organisiert ist.

KI wirkt auf beiden Seiten der Customer Journey – und das bleibt oft unbemerkt

KI ist ein Werkzeug, das gleichermaßen von Banken wie von Kunden eingesetzt wird. Kunden nutzen es zum Beispiel, um sich zu informieren, Angebote zu vergleichen und Entscheidungen vorzubereiten. Gleichzeitig greifen Bankberater auf KI-gestützte Systeme zurück, um Gespräche zu strukturieren und Empfehlungen abzuleiten.

Ein konkretes Beispiel: Ein Kunde kommt in ein Beratungsgespräch zur Baufinanzierung und hat eine KI-gestützte Einschätzung aus einem Vergleichsportal dabei. Der Berater arbeitet mit einem System, das auf Basis von Produktparametern und Risikoprofilen Empfehlungen generiert. Beide starten von einer KI-vermittelten Ausgangslage. Aber auf unterschiedlichen Datengrundlagen und mit unterschiedlichen Logiken.

Für den Kunden ist das keine abstrakte Systemfrage. Es ist Unsicherheit in einem der bedeutendsten Finanzentscheide seines Lebens.

Treffen diese Perspektiven unkoordiniert aufeinander, entstehen widersprüchliche Erwartungen. Das Gespräch verliert an Glaubwürdigkeit, nicht durch Fehler, sondern durch fehlende Abstimmung.

Banken, die diese Entwicklung nicht aktiv gestalten, verlieren nicht nur Effizienz. Sie verlieren die Konsistenz des Kundendialogs und damit ihre Relevanz als vertrauenswürdiger Gesprächspartner in genau den Momenten, die für Kunden zählen.

KI-Governance beginnt dort, wo Daten, CRM und Verantwortung zusammenlaufen

Die Konsequenz ist klar: KI muss orchestriert werden. Gemeint ist eine durchgängige Steuerungslogik, die festlegt, wie Daten verwendet werden, wie Entscheidungen entstehen und wer in welchem Moment eingreifen kann. Datensouveränität ist dabei kein separater Schritt, sondern Teil dieser Logik.

Im Bankkontext wird diese Steuerungslogik konkret, wo Kundendaten, Einwilligungen, Interaktionshistorie und Beratungsverantwortung zusammenlaufen: im CRM als operativem Kern der KI-Governance. Isolierte KI-Lösungen lösen dieses Problem nicht. Sie verlagern es nur.

Ohne ein übergeordnetes Steuerungsprinzip entstehen Brüche. Aussagen werden widersprüchlich, Kontexte gehen verloren, Verantwortlichkeiten werden unklar.

Diese Steuerungslogik braucht einen organisatorischen Ankerpunkt. Ein System, das Kundendaten, Einwilligungen, Interaktionshistorie und Beratungsverantwortung nicht nur speichert, sondern zusammenführt und steuerbar macht. Plattformansätze wie die BSI Customer Suite setzen genau hier an.

BSI Customer Suite

Mit einem intelligenten CRM-System

eine durchgängige Customer Journey gestalten.

Am Ende entscheidet sich der Erfolg von KI im Banking nicht daran, wie autonom Systeme werden können. Entscheidend ist, wie klar Verantwortung organisiert bleibt.

Fortschritt kommt aus präzise definierter Kontrolle – nicht aus maximaler Automatisierung. Verantwortung lässt sich nicht automatisieren.

Quellen

-

1. Merve Kacar, Application of AI in Customer Experience Management. In: Hannig, U., Seebacher, U. (eds) Marketing and Sales Automation, 2023.

-

2. Gabi Schaap, Tibor Bosse & Paul Hendriks Vettehen, The ABC of algorithmic aversion: not agent, but benefits and control determine the acceptance of automated decision-making, 2023.

-

3. Acxiom, AI-curated experience in banking, 2026.

-

4. EBA, AI Act: implications for the EU banking and payments sector, 2025.

-

5. BaFin, KI bei Banken und Versicherern: Automatisch fair?, 2024.

-

6. Pedro Machado, Technology is neutral, governance is not: AI adoption in the banking sector, 2026.

-

7. Svetlana Sitnicka, Muslum Mursalov, Hamdulla Mammadov, Denys Babaiev, Yong Zhou, Ethics, Institutions, Infrastructure, and Governance in AI National-Level Readiness: A Hidden Driver of Banking Transformation, 2025.

-

8. Anjum Razzaque, Artificial Intelligence and IT Governance: A Literature Review. In: Musleh Al-Sartawi, A.M.A. (eds) The Big Data-Driven Digital Economy: Artificial and Computational Intelligence, 2021.