Implizite Optionen in der Gesamtbank – eine ganzheitliche Betrachtung

Wie können implizite Optionen im Kunden- und Eigengeschäft in der Gesamtbank ganzheitlich berücksichtigt werden? Dieser Beitrag gibt einen Überblick.

In dieser Collection enthalten:

Collection öffnen

High-NPL-Institut: Anforderungen an NPL-Strategie sowie Governance und Ablauforganisation

msg.ORRP – Vorteile für Meldewesen und Risikosteuerung, schon heute nutzbar

9. MaRisk-Novelle 2026 - Aufsichtsbriefing: Fokus nach der Konsolidierungsphase

EBA Supervisory Reporting Simplification oder Complication

msg.ORRP – modernste Technologie für eine zukunftssicher Plattform

Wartungsende des SAP Bank Analyzers – msg.ORRP als Alternative

msg.ORRP – Ein Datenstand. Zwei Sichten. Keine Kompromisse.

msg.ORRP – der neue Standard für Meldewesen und Risikomanagement

„Weniger Komplexität, mehr Steuerungsfähigkeit“ – was hinter der Plattform msg.ORRP steckt

Warum Europas Banken geopolitische Risiken neu bewerten müssen

Herausforderungen des höheren Zinsniveaus und geänderten Kundenverhaltens

In den zurückliegen Jahren hat sich das Marktumfeld für Finanzinstitute nach einer langen Phase stark fallender und sehr niedriger Zinsen deutlich gewandelt. So sind die Auswirkungen des nachhaltigen Zinsanstiegs und des aktuell anspruchsvollen konjunkturellen Umfelds auf das Kreditneugeschäft der Finanzinstitute deutlich zu spüren.

Gleichzeitig erwarten Kunden seit einiger Zeit wieder Zinsen für ihre Einlagen, sodass die Sicherstellung der Refinanzierung nur mit einem stärken Fokus auf der Zinspolitik gewährleistet werden kann. Nach den sehr hohen Zinsmargen in den Jahren 2023 und 2024 erwartet die Aufsicht für 2025 einen deutlichen Rückgang des Zinsergebnisses und damit neuen Herausforderungen für die Institute.1

Daher spielen aktuell auch Produkte mit optionalen Bestandteilen auf der Passivseite eine größere Rolle in der Produktpalette und müssen aus Sicht der Gesamtbanksteuerung kritisch beleuchtet werden.

Dieses Marktumfeld rückt auch die mit den Produkten verbundenen Optionsrechte wieder stärker in den Fokus, da sich sowohl das Ausübeverhalten der Kunden bei bestehenden Aktiv-Rechten verändert als auch das Gesamtvolumen der zu betrachtenden Rechte durch neue Passivprodukte steigt.

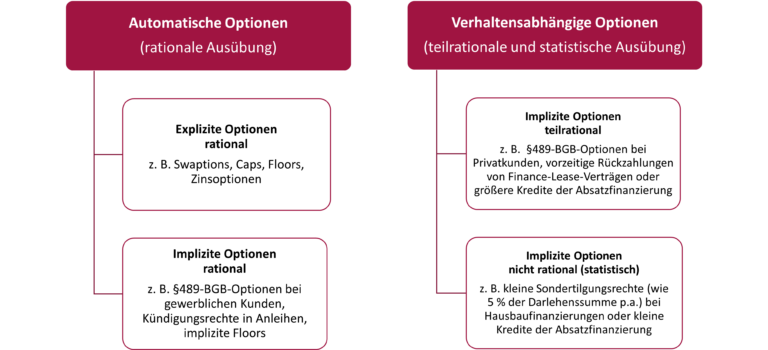

Die erste zentrale Fragestellung ist daher, bei welchen Kunden- und Eigengeschäften eine Option enthalten ist und welche implizite Optionen zu beleuchten sind:

Abbildung 1: Überblick über implizite Optionen

Beispielhaft für implizite Optionen können vertraglich vereinbarte Sondertilgungsrechte genannt werden, die gerade bei Baufinanzierungen von den Kunden zum raschen Schuldenabbau gewünscht werden.

Als weiteres Beispiel können die Darlehen mit § 489 BGB-Rechten bei Finanzierungen größer 10 Jahren herausgegriffen werden, die in der Niedrigzinsphase von den Kunden stark nachgefragt waren. Hier besteht ein ordentliches Kündigungsrecht des Darlehensnehmers unter Einhaltung einer Kündigungsfrist von sechs Monaten nach Ablauf von 10 Jahren. Der Schuldner kann entscheiden, ob er im aktuellen beziehungsweise zukünftigen Marktumfeld von diesem Kündigungsrecht Gebrauch machen möchte.

Für diverse Sparformen auf der Passivseite gibt es ebenso vertragliche Kündigungsrechte, die vom Kunden oder von der Bank ausgeübt werden können, beispielhaft können hier Zuwachsspar-Verträge angeführt werden.

Aus aufsichtsrechtlicher Perspektive kommt der Abbildung dieser Optionsrechte zudem eine große Bedeutung in der Zinsrisikomessung zu. So fordert die EBA im Zusammenhang mit der Abbildung verhaltensabhängiger Optionen, dass die Institute die „verschiedenen Dimensionen berücksichtigen, durch die eingebettete verhaltensabhängige Optionen beeinflusst werden“.

Falls also Zinsszenarien einen Einfluss auf die Ausübung der verhaltensabhängigen Optionen haben, sollte sich dies über eine szenarioabhängige Modellierung der erwarteten Cashflows im Zinsrisikomanagement widerspiegeln.

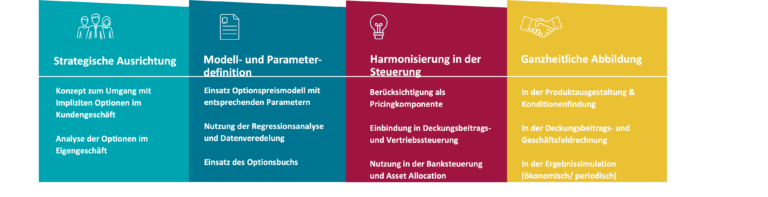

Grundsätzliche Kenntnisse seiner Geschäfte und eine ganzheitliche & integrierte Betrachtung sind zentral und benötigen dabei eine strategische Ausrichtung sowie fundierte Modelle und Parameter.

Nicht zu vergessen sind dabei die Harmonisierung zwischen Pricing, Vertriebs- und Gesamtbanksteuerung sowie einer ganzheitlichen Abbildung:

Abbildung 2: Was wird für eine gesamtbankbezogene Übersicht der Optionen im Kunden- und Eigengeschäft benötigt?

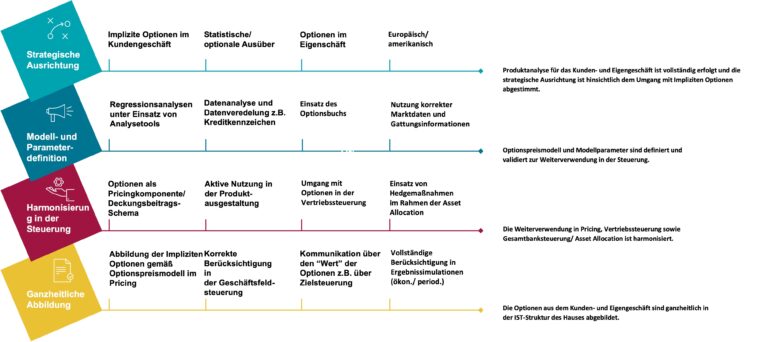

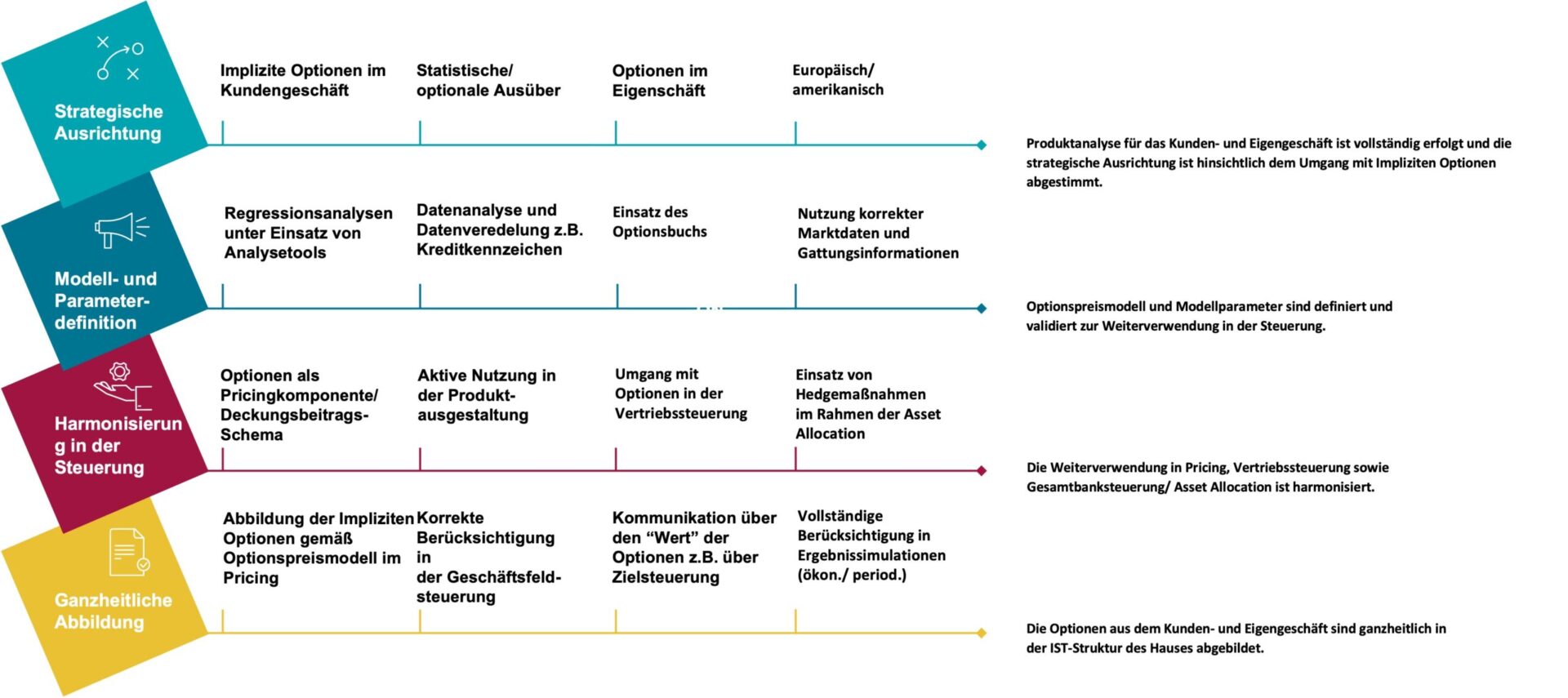

Der aufsichtsrechtliche Fokus durch die MaRisk auf die Validierung der Modelle ist stark ausgeprägt und benötigt einzelne zentrale Aspekte, um ein ganzheitliches Vorgehen zu etablieren:

Abbildung 3: Meilensteine für die Optionen im Kunden- und Eigengeschäft

Wie kann msg for banking Sie im Thema implizite Optionen unterstützen und welches Vorgehen hat sich bewährt?

Der Anker für eine ganzheitliche Betrachtung der impliziten Optionen besteht in einer ersten Konzept- und Strategiephase. Hier sind eine umfangreiche Produktanalyse und die Berücksichtigung unterschiedlicher Interessen im Kunden- und Eigengeschäft wichtig.

Zunächst muss die Transparenz geschaffen werden, welche Rechte vorhanden sind und welche gegebenenfalls mehrwertig eingeführt werden können. Außerdem muss die strategische Ausrichtung festgelegt werden.

Darauf aufbauend kann in einer Modell- und Parameterphase die Festlegung von statischen und rationalen Ausübeverhalten, die Sicherstellung der Parameteridentität und die Qualitätssicherung vorgenommen werden. Diese Umsetzungsschritte sind entsprechend schlüssig zu dokumentieren und zu validieren.

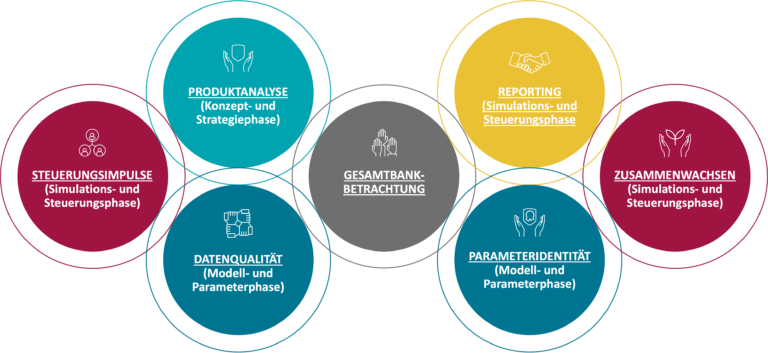

Sinnvoll ist es, die vorangegangene Arbeit schlussendlich in einer Simulations- und Steuerungsphase wiederzufinden. Hier ist häufig die korrekte Interpretation der Steuerungsimpulse wichtig, um die Gesamtbankbetrachtung sicherzustellen:

Abbildung 4: Wesentliche Aspekte für eine erfolgreiche Steuerung der Optionen in der Gesamtbank

Fazit

Sowohl die herausfordernde Marktphase als auch ein stärkerer aufsichtlicher Fokus auf die aktuell eingesetzten Methoden und Verfahren machen eine ganzheitliche Betrachtung impliziter Optionen notwendig. Durch eine aktive Steuerung der optionalen Bestandteile, auch unter Einsatz von derivativen Finanzinstrumenten, können die Risiken reduziert und auch die Erträge optimiert werden. Dabei ist darauf zu achten, dass die aufgezeigten unterschiedlichen Dimensionen in den Überlegungen berücksichtigt werden.