Der neue ICAAP und die Auswirkungen auf das Adressrisiko

In diesem Blog-Beitrag erhalten Sie eine Zusammenfassung des Protokolls zur virtuellen Sitzung des Fachgremiums MaRisk am 02.09.2021 sowie des BaFin-Rundschreibens vom 03.12.2021 unter ICAAP-Adressrisikogesichtspunkten.

In dieser Collection enthalten:

Collection öffnen

Warum Europas Banken geopolitische Risiken neu bewerten müssen

Targeted Review der Bundesbank zur Ausgestaltung von Kreditvergabestandards im LSI-Umfeld

Kreditspreadrisiken im Anlagebuch - Die "neue" Risikoart im Überblick

AMLR definiert die Risikoanalyse neu: Pflichtübung war gestern – Warum die Aufsicht neu denkt

9. MaRisk-Novelle 2026: Welche Erleichterungen bringt die Konsultation für kleine und sehr kleine Institute (SNCIs)?

Instant-Payments-Verordnung: Reportingpflichten effizient umsetzen – Excel Upload oder integrierte Meldewesenlösung?

BaFin-Orientierungshilfe KI: Was "KI im Banking" jetzt für Ihre IKT-Risiken und Governance bedeutet

Künstliche Intelligenz im Treasury – vom periodischen Abschluss zur permanenten Steuerungsfunktion

Neuerungen im LSI-Stresstest 2026

Vorfälligkeitsentschädigung: Liquiditätskosten gleich Adressrisikokosten?1

Fit für die Abschaffung der Going-Concern Ansätze im Adressrisiko?

Ende letzten Jahres hat sich die Aufsicht in zwei Schreiben (Fachgremium MaRisk und BaFin Rundschreiben) zur Akzeptanz der sogenannten Going-Concern-Ansätze alter Prägung geäußert. Die Institute sollen diese bis zum 31.12.2022 vollständig abschaffen und durch die internen Risikotragfähigkeitsansätze der normativen und ökonomischen Perspektive ablösen. Zwei Aspekte der Abschaffung der alten Going-Concern-Ansätze alter Prägung dürften für viele Institute eine Rolle spielen:

- Ablösung der EAD basierten Positionsbewertung durch eine barwertige Positionsbewertung nach Tz 47 des Risikotragfähigkeitsleitfaden Mai/2018

- Ergänzung der Adressrisikobetrachtung um eine Migrationsrisikoabbildung nach Tz 91 der aufsichtsrechtlichen Beurteilung interner Risikotragfähigkeitskonzepte

Neben der grundsätzlichen Abschaffung der Going-Concern-Ansätze kündigt die BaFin in Ihrem Rundschreiben an, dass das Ergänzungskapital und die Instrumente des zusätzlichen Kernkapitals ihre Anerkennungsfähigkeit in der ökonomischen Risikodeckungspotentialermittlung verlieren. Die §340f HGB Vorsorgereserven bleiben anerkennungsfähig.

Außerdem hat das Fachgremium MaRisk In seiner virtuellen Sitzung am 02.09.2021 zwei für das Adressrisiko interessante Themen aufgeworfen.

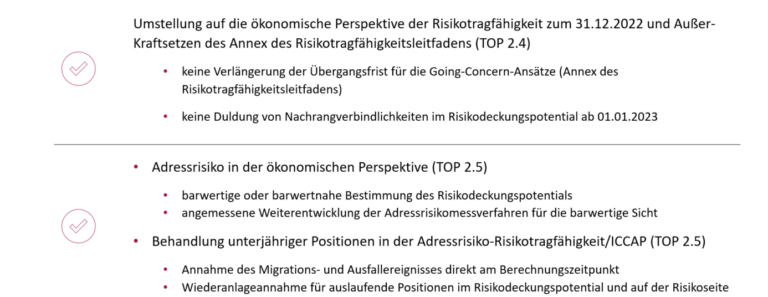

- Die Umstellung auf die ökonomische Perspektive der Risikotragfähigkeit zum 31.12.2022 und Außer-Kraftsetzen des Annexes des Risikotragfähigkeitsleitfadens (TOP 2.4)

- Das Adressrisiko in der ökonomischen Perspektive (TOP 2.5) mit einer Wiederanlageprämisse oder einer Migrations- und Adressrisikobetrachtung zum Berechnungszeitpunkt bei unterjährig auslaufenden Geschäften

Beide Punkte können in der Umsetzung für die Institute eine deutliche Herausforderung bedeuten. Denn viele, kleinere Institute betreiben ihre interne Adressrisikotragfähigkeit mit einem einfachen periodischen bzw. bilanzorientierten ICAAP-Ansatz auf Basis der IRB/Gordy-Formel.

Fit für die aktuellen Erwartungen des Fachgremiums MaRisk?

Das Fachgremium MaRisk stellt im veröffentlichten Protokoll eindeutig klar, dass es eine generelle Verlängerung der Übergangsfrist für die Going-Concern-Ansätze über den 31.12.2022 hinaus abgelehnt. Allerdings räumt es ein, dass die Aufsicht insbesondere in Bezug auf die Limitierung der ökonomischen Perspektive mit Augenmaß prüfen wird.

Das Fachgremium MaRisk äußert sich zu den aufsichtsrechtlichen Umsetzungserwartungen sowohl zur Risikodeckungspotentialseite als auch zu Risikoauslastungsseite der internen Risikotragfähigkeit in der ökonomischen Perspektive.

Abbildung 1: CVaR-Übersicht - Adressrisiko-ICAAP

Zur Risikodeckungspotentialseite kündigt das Fachgremium an, dass Nachrangverbindlichkeiten im ökonomischen Risikodeckungspotential ab dem 01.01.2023 nicht mehr zulässig sind. Zum anderen betont es die zwingende Anforderung der barwertigen Ermittlung des Risikodeckungspotentials.

Zur Risikoauslastungsseite bemängelt das Fachgremium die Praxis der Institute, einfache, periodische Adressrisikomodelle mit einfachen, periodischen Exposureansätzen (EAD*LGD) weiter zu benutzen und nicht in angemessener Form in eine ökonomische Risikoabbildung zu überführen. Die Aufsicht erwartet, dass sich die Institute hinreichend mit der Angemessenheit und der Weiterentwicklung Risikoquantifizierungsverfahren in der barwertigen Sicht auseinandersetzen. Die Aufsicht kündigt an, dass anhand der Art, des Umfang und des Risikogehalt der Geschäftsaktivität geprüft wird, ob die ökonomischen Risikomodellanpassungen hinreichend sind.

Außerdem äußert sich das Fachgremium MaRisk zur Adressrisiko-Abbildung der unterjährig auslaufenden Positionen und geht auch hier sowohl auf die Risikodeckungspotential als auch auf die Risikoseite ein. Während eine Risikodeckungspotential verringernde Vernachlässigung der Wiederanlage unterjährig auslaufender Positionen im Risikodeckungspotential von der Aufsicht explizit toleriert wird, schließt das Fachgremium MaRisk eine risikounterzeichnende Vernachlässigung der Wiederanlage unterjährig auslaufender Positionen strikt aus. Auf der Risikoseite werden zwei alternative Varianten zur Abbildung unterjährig auslaufender Risikopositionen als angemessen betrachtet. Zum einen gilt die Annahme des Ausfall- und Migrationsereignisses zum Berechnungsstichtag als angemessen. Zum anderen akzeptiert das Fachgremium das ökonomische Risikomodell als angemessen, wenn eine Wiederanlageannahme für diese Positionen passend zur Geschäftsstrategie berücksichtigt wurde. Für die Risikodeckungspotentialseite stellt das Fachgremium grundsätzlich in Aussicht, die Integration des Neugeschäfts aus unterjährig auslaufenden Positionen auf der Risikodeckungspotentialseite zu akzeptieren. Allerdings wird die Neugeschäftsintegration in das ökonomische Risikodeckungspotential nur unter der Bedingung aufsichtsrechtlich anerkannt, dass alle Kosten und Risiken dieser Neugeschäftspositionen in die ökonomische Risikotragfähigkeitsbetrachtung einfließen.

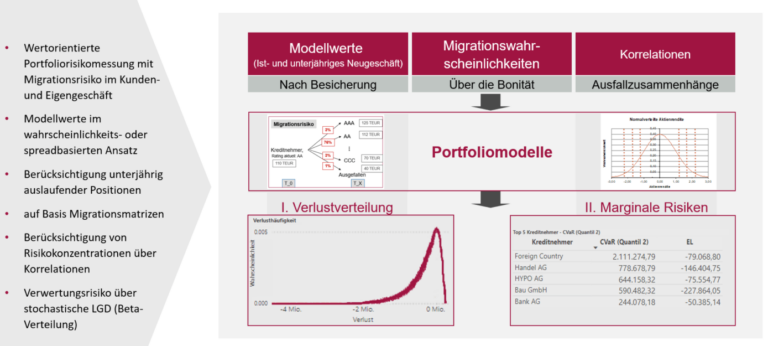

Abbildung 2: CVaR-Übersicht - Ökonomisches Kreditportfoliomodell

Fazit

Diese Punkte aus dem MaRisk-Fachgremium zeigen, dass in den Instituten ein Review und gegebenenfalls eine Anpassung der Adressrisikomessung im Rahmen des ICAAPs notwendig sein kann. In der folgenden Grafik sind die Hauptpunktaspekte einen State-of-the-Art- Kreditrisikomodells dargestellt. Sicherlich ist je nach individueller Institutssituation zu bewerten – welche Ausbaustufe für das Institut angemessen ist.

Wir unterstützen Sie gerne bei Review und möglicher Neuausrichtung Ihrer Adressrisikomessung und -steuerung.

Sie haben Fragen? Dann sprechen Sie uns gerne direkt an.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.