Data for good – Wie Versicherungen die PSD2 für ihre CSR nutzen können

Während europäische Bankinstitute sich mittlerweile dem Potenzial von Open Banking durch PSD2 bewusstwerden, ist das Bild in der Versicherungswirtschaft noch etwas differenzierter. Die Diskussion um die Anwendung der PSD2 für Versicherungsunternehmen ebbt jedoch auch nach mehr als eineinhalb Jahren nach Start nicht ab. Dabei sind Rückmeldungen wie „Welche Use Cases lohnen sich wirklich?“, „Warum sollte der Kunde ausgerechnet uns Zugriff auf seine Kontodaten geben?“, „Wie können wir diese Daten sinnvoll nutzen?“ oder „Wie sollen wir PSD2-Schnittstellen in unsere Systeme integrieren?“ keine Seltenheit.

Die Umsetzung der PSD2-Richtlinie im September 2019 sollte enorme Auswirkungen auf den Finanzdienstleistungsmarkt haben. Denn mit der PSD2 veränderten sich sowohl die Bedingungen als auch die Spielregeln am Markt: Während europäische Bankinstitute sich mittlerweile dem Potenzial von Open Banking durch PSD2 bewusstwerden, ist das Bild in der Versicherungswirtschaft noch etwas differenzierter. Die Diskussion um die Anwendung der PSD2 für Versicherungsunternehmen ebbt jedoch auch nach mehr als eineinhalb Jahren nach Start nicht ab. Dabei sind Rückmeldungen wie „Welche Use Cases lohnen sich wirklich?“, „Warum sollte der Kunde ausgerechnet uns Zugriff auf seine Kontodaten geben?“, „Wie können wir diese Daten sinnvoll nutzen?“ oder „Wie sollen wir PSD2-Schnittstellen in unsere Systeme integrieren?“ keine Seltenheit.

Parallel sehen sich Versicherungen weiterhin der Herausforderung ausgesetzt, dass sie über nur wenige direkte Customer Touchpoints verfügen. Aus dieser Situation heraus wurde in den letzten Jahren viel Geld in die Hand genommen: Customer Centricity (der Kunde im Mittelpunkt), die Renaissance der Bancassurance (Kooperationen mit Banken für Produktverkauf und neue Services) sowie der Aufbau eigener Ökosysteme sollen sicherstellen, dass die Nähe zum Kunden nicht an neue Marktteilnehmer verloren geht. Dabei bildet die PSD2 und die damit verbundene Möglichkeit, auf die Zahlungsdaten der Kunden zugreifen zu können, ein wichtiges Puzzleteil. Doch das Potential dieses Puzzleteils wurde noch längst nicht ausgeschöpft.

Die Angst vor dem Consent

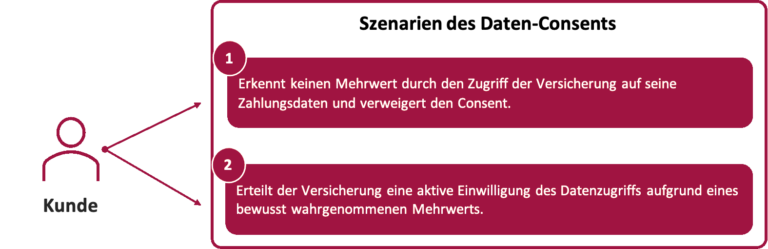

Die Nutzung der PSD2 erweist sich für einige Versicherungen noch als schwierig. Hierbei spielt vor allem das Consent-Management eine wichtige Rolle. Der Kunde erteilt der Versicherung durch eine Consent-Freigabe das Recht, seine persönlichen Zahlungsdaten bei seiner Hausbank abzurufen. Hierbei existieren aus Sicht der Versicherung zwei Szenarien (Abbildung 1):

Abbildung 1: Szenarien des Daten-Consents

Da Szenario 1 der Versicherung nicht weiterhilft, sollte der Fokus auf Szenario 2 gelegt werden: Hier ist die Versicherung in der Lage, dem Kunden fair und transparent einen echten Mehrwert darzustellen, um ihn so für das Teilen seiner Daten zu belohnen. Der Kunde kann den Bezug des Mehrwerts zu seinen Kontodaten direkt erkennen und willigt daher begeistert ein. Beispielhafte Use Cases hierfür sind Allfinanz-Lösungen für das Smartphone, die Identifikation von Konkurrenzverträgen zum Angebot günstigerer Alternativen oder das Vorbeugen eigener Schäden durch Informationen zu gekauften Produkten.

Bewusster Mehrwert durch „Data for good“

„Data for good“ zielt auf die Nutzung unternehmensübergreifender Daten zur Verbesserung eigener Services ab. Dabei kommen die Services nicht nur der Versicherung und dem Kunden, sondern vor allem auch der Allgemeinheit zu Gute, wodurch das Unternehmen einen Beitrag für Gesellschaft und Umwelt leistet2. Dieser Ansatz geht weit über die oftmals diskutierten Use Cases von PSD2 hinaus und wird in einer Gesellschaft, in der ökologische Themen immer relevanter werden, für Versicherungsunternehmen zunehmend interessanter. Diese können beispielsweise als Gegenleistung für die Einwilligung des Datenzugriffs, einen gesellschaftlichen Mehrwert schaffen, etwa durch die Unterstützung sozialer Initiativen oder der Beteiligung an Umwelt-Projekten.

Ein konkretes Beispiel für diesen Ansatz bietet die Lösung von OptioPay:

OptioPay erstellt für Unternehmen eine Open Banking Komplettlösung ohne IT-Integration. Endkunden werden für ihre Daten mit vorteilhaften und personalisierten Produkten und Services belohnt, und erhalten exklusive Cashback Angebote, höherwertige Gutscheine, Vertragsoptimierungen, Rabatte und Nachhaltigkeitsangebote zur Reduktion des CO2-Fußabdrucks, beispielsweise durch das Pflanzen von Bäumen oder der Entfernung von Plastikmüll aus den Ozeanen.

Als Technologieanbieter von "data for good - Lösungen“ befähigen wir Kunden über ihre Daten zu verfügen und bewusst für einen echten Mehrwert freizugeben, um dadurch das Potential der eigenen Daten zum eigenen Vorteil auszuschöpfen. Heutzutage verschenken Kunden oftmals ihre Daten, ohne dafür eine angemessene Gegenleistung zu erhalten. OptioPays Produkte reagieren auf dieses Ungleichgewicht und helfen dabei Unternehmen und deren Kunden.

Marcus Börner CEO OptioPay

Wie funktioniert die technische Integration der Lösung? OptioPay bietet zwei Integrationsvarianten an:

- Stand-alone Solution (kein technischer Aufwand)

Die Stand-alone Solution bedeutet keinerlei technischen Aufwand für potentielle Partner und ist besonders spannend für Versicherungen, da Versicherungen oft noch keine eigene digitale Plattform besitzen oder Mangel an digitalen Kundenkontaktpunkten haben.

- Direct Integration (geringer technischer Aufwand)

Die Direct Integration in eine bestehende Infrastruktur oder Plattform, wie beispielsweise in eine App oder Website, ist ebenfalls möglich und geht lediglich mit geringem technischem Aufwand einher.

OptioPay’s Portfolio an datengetriebene Kampagnen und Integrationsmöglichkeiten für maßgeschneiderte Versicherungsprodukte sichert Versicherungen eine strategisch wertvolle Opportunität der Kundenbindung und schafft eine nachhaltige Durchdringung in einem Markt, in dem Kunden langfristig nur durch tatsächlich wahrgenommene Mehrwertangebote gehalten werden können.

Fazit

So flacht auch nach eineinhalb Jahren die Diskussion um die PSD2 in der Versicherungswirtschaft nicht ab. „Data for good“ bringt eine ganz neue Perspektive in die Diskussion. Versicherungen haben jetzt die Chance, die Themen PSD2, Data Strategy und Corporate Social Response miteinander zu vereinen. Die Möglichkeiten hierfür sind vielfältig – und die Zeit zum Handeln ist jetzt.

An diesem Artikel haben mitgewirkt: Oliver Oster (OptioPay), Christian Graner (OptioPay), Nary Men (OptioPay), Thomas Haas (msg GillardonBSM) und Jan Haas (msg GillardonBSM).

Sie müssen sich anmelden, um einen Kommentar zu schreiben.