Wero 2025/2026 – Der europäische Payment-Motor nimmt Fahrt auf

Neuigkeiten, Entwicklungen und strategische Bedeutung für Banken, PSPs und Akzeptanzstellen

Welche wichtigen Entwicklungen bei der European Payments Initiative (EPI) und Wero gibt es aus Sicht von Händlern, Dienstleistern, Gewerbe, Behörden, Vereinen und anderen Akzeptanzstellen sowie von Zahlungsdienstleistern und Banken? Ein umfassender Überblick.

- Einführung

- Bedeutung für Akzeptanzstellen

- Wero wächst in Europa: Wo der Zahlungsstandard bereits angekommen ist und wer folgt

- Wero im strategischen Kontext

- Auswirkungen auf Banken, Issuer, PSPs & Acquirer

- Schlussfolgerungen und Handlungshinweise für Akzeptanzstellen

- Fazit – Wero steht an einer entscheidenden Schwelle

- Quellen

In dieser Collection enthalten:

Collection öffnen

Ein weiterer Schritt in Richtung Implementierung: Das Pilotprogramm der EZB zum digitalen Euro startet

FiDA und Open Finance: Wenn Daten zum Wettbewerbsfaktor werden

DTAZV wird ab November 2026 abgelöst – was Corporates und SAP‑Kunden jetzt tun müssen

SEPA-Instant-Payments - Echtzeitlimit im Fokus

Der digitale Euro im Zahlungsalltag

Wero 2025/2026 – Der europäische Payment-Motor nimmt Fahrt auf

Digitaler Euro: Fünf Weichenstellungen für Europas Finanzinstitute

Instant Payments Regulation Reporting – bereit für die neuen EU‑Meldepflichten?

Verification of Payee - ein Erfahrungsbericht

PSD3 und PSR auf der Zielgeraden: Jetzt ist es Zeit sich vorzubereiten

Einführung

Die europäische Zahlungslösung Wero, 2024 als mobiler Peer-to-Peer(P2P)-Dienst gestartet, hat 2025 deutliche technologische und marktseitige Fortschritte erzielt: Nach dem Start für Bezahlungen im Kleingewerbe folgten ab November 2025 erste E‑Commerce‑Akzeptanzstellen in Deutschland, Frankreich und Belgien. 2026 soll Wero auch am Point-of-Sales (POS) verfügbar sein und damit nahezu alle Anwendungsfälle im Retail abdecken.

Aktuell ist der Account-to-Account(A2A)-Dienst in Deutschland, Frankreich und Belgien live. Derzeit findet der Rollout in den Niederlanden und Luxemburg statt. Gleichzeitig zeigt sich die European Payments Initiative (EPI) offen für Kooperationen mit europäischen Zahlungssystemen, was der Lösung im geopolitischen Kontext zusätzliche Bedeutung verleiht. Vor dem Hintergrund der wachsenden transatlantischen Spannungen bekommt Wero als rein europäische und länderübergreifende Lösung zunehmend strategische Bedeutung für Wirtschaft und Finanzwesen in der EU.

Doch trotz sichtbarer Fortschritte bleibt offen, ob sich Wero gegenüber etablierten Anbietern wie PayPal, Apple Pay, Google Pay, Amazon Pay und Alipay sowie den Kreditkarten-Schemes durchsetzen kann. Wir werden im Laufe des Beitrags verschiedene Gründe darlegen, die aus Sicht von Händlern dafür sprechen, die Akzeptanz von Wero und verbundenen Zahlungsdiensten den Kunden und Klienten baldmöglichst zur Bezahlung anzubieten.

Zusätzliche Kanäle und technologische Weiterentwicklung

Einfaches Bezahlen für Kleingewerbe und Vereine

In den bereits teilnehmenden Ländern schreitet die Einführung von Wero weiter voran. Beim Start 2024 waren nur P2P-Zahlungen möglich, vergleichbar mit dem früheren Kwitt bei den Sparkassen in Deutschland.

Im Jahr 2025 ist P2PRO (Person‑to‑Professional) hinzugekommen. Es ermöglicht Kleingewerbetreibenden (Handwerkern, Marktständen, Vereinen, Taxi- und Fahrdiensten etc.) und deren Kunden, auf sehr einfache Weise über einen QR-Code eine Bezahlung Konto-zu-Konto auszuführen. Dies benötigt keine Drittpartei, sondern basiert ganz allein auf der vorhandenen Bankverbindung beider Seiten. Der Händler zahlt dabei eine Gebühr von etwa 0,7 % des Umsatzes.

Rollout in E-Commerce und stationärem Handel in den Wero-Ländern

Die Akzeptanz im E-Commerce wurde bei deutschen Online-Händlern im November 2025 gestartet, in Frankreich und Belgien im Januar 2026. Zahlreiche große Retailer akzeptieren die neue europäische Zahlungslösung, womit sie ihren Kundinnen und Kunden schnelle, kostengünstige und konto-zu‑konto‑basierte Zahlungen ermöglichen. Der Rollout im stationären Einzelhandel soll Ende des Jahres beginnen. Perspektivisch soll Wero darüber hinaus zusätzliche Funktionen unterstützen – etwa wiederkehrende Zahlungen inklusive der Verwaltung von Abonnements, Buy-Now-Pay-Later (BNPL, Ratenzahlung und Kauf auf Rechnung) oder Bonusprogramme für Kundenbindung.

Bedeutung für Akzeptanzstellen

Für Händler, Dienstleister, Gewerbe, Vereine, öffentliche Stellen und andere Akzeptanzstellen eröffnet Wero besondere Potenziale. Wir geben hier eine Gegenüberstellung mit den internationalen Karten-Schemes und Wallet-Lösungen anhand einzelner Merkmale.

Kosten: Transaktionskosten sind bei Wero (ca. 0,7 % des Umsatzes) niedriger als bei internationalen Karten-Schemes wie Visa und Mastercard (ca. 1-3 %) oder bei Wallets wie PayPal (ca. 2,5-3,5 %). Dabei ist zu beachten, dass bei mobilen Kanälen, etwa bei Apple Pay, noch ein Aufschlag von rund 0,5-1,0 % hinzukommen kann.

Zahlungseingang in Echtzeit, höhere Liquidität: Wero nutzt SEPA Instant Payment oder – im Falle der Interoperabilität mit bestehenden nationalen Zahlungsdiensten – andere Instant Rails der teilnehmenden Länder. Daher steht dem Zahlungsempfänger mit der Auslösung der Zahlung innerhalb von 10 Sekunden das Guthaben zur Verfügung – anders als bei den internationalen Schemes, wo der Zahlungsfluss „Umwege“ nimmt und erst mit Verzögerung auf dem Geschäftskonto eingeht.

Keine zusätzliche Vertragsbeziehung, vereinfachter Prüfungsprozess: Bei Wero gibt es keine zwischengeschalteten Dienstleister (Intermediäre). Ein Händler, der bereits ein Geschäftskonto bei einer Bank und eine Akzeptanz für digitale Zahlungen hat, benötigt also keine zusätzliche Vertragsbeziehung. Somit entfällt die zusätzliche Prüfung nach Geldwäschegesetz (KYC = Know Your Customer). Bei der Bank beziehungsweise beim PSP ist lediglich der Dienst um die Wero-Akzeptanz zu erweitern.

Direkte Konto-zu-Konto-Abwicklung: Im Gegensatz zu anderen internationalen Anbietern wie Mastercard, Visa, PayPal oder Amazon Pay wird eine Zahlung bei Wero direkt von Konto zu Konto abgewickelt. Da sich die europäischen Banken und Finanzinstitute hierfür zusammengeschlossen haben, erfolgt der Zahlungsweg ohne Zwischenschritte oder die Einbindung von Intermediären.

Daten bleiben beim Händler: Weil Wero ohne Intermediäre auskommt, fließen keine Daten aus dem Verhältnis Händler-Bank beziehungsweise Händler-Kunde ab. Banken dürfen diese Daten nach EU‑Regeln auch nicht für geschäftsfremde Zwecke nutzen.

Compliance mit EU-Regularien: Wero erfüllt alle gesetzlichen und regulativen Anforderungen der EU und der teilnehmenden Länder. Dies ist für Behörden und für regulierte Branchen wie der Versicherungsbranche ein wesentlicher Vorteil gegenüber außereuropäischen Zahlverfahren.

Cross Border: Mit einer Anbindung an Wero können künftig Kundinnen und Kunden aus mehreren EU-Ländern bedient werden. Damit stellen sich Wero und die über Interoperabilität verbundenen Zahlungsdienste besser auf als die Verfahren mit nationaler Reichweite, aber nicht weltweit wie die globalen Verfahren der Kreditkarten-Schemes und Wallet-Lösungen.

Bessere Wahrnehmung der Händlerinteressen im Käuferschutz: Bei Problemen wie Rückbuchungsforderungen, die nicht im gegenseitigen Einverständnis von Händler und Kunde erfolgen, kann ein Streitfall über die Banking- oder Wero-App eröffnet werden. Dabei können sowohl der Käufer als auch der Händler Dokumente als Beweise für ihre Position hochladen. Die finale Entscheidung über den Ausgang des Streitfalls wird dann von den Banken gefällt und involviert somit auch in diesem Prozess keine Drittanbieter wie PayPal mit seinen eigenen Geschäftsinteressen.

Ein Zahlverfahren für E-Commerce und stationären Handel: Vergleichbar mit Kreditkarten kann Wero zukünftig in beiden Kanälen eingesetzt werden – ein wesentlicher Vorteil gegenüber nationalen Verfahren wie girocard (DE) und iDEAL (NL). Für MOTO (Mail Order/Telephone Order) im klassischen Sinne ist Wero konzeptionell nicht geeignet, mit Re-Routing in E-Commerce oder Paylink steht aber eine moderne Vorgehensweise zur Verfügung.

Wero wächst in Europa: Wo der Zahlungsstandard bereits angekommen ist und wer folgt

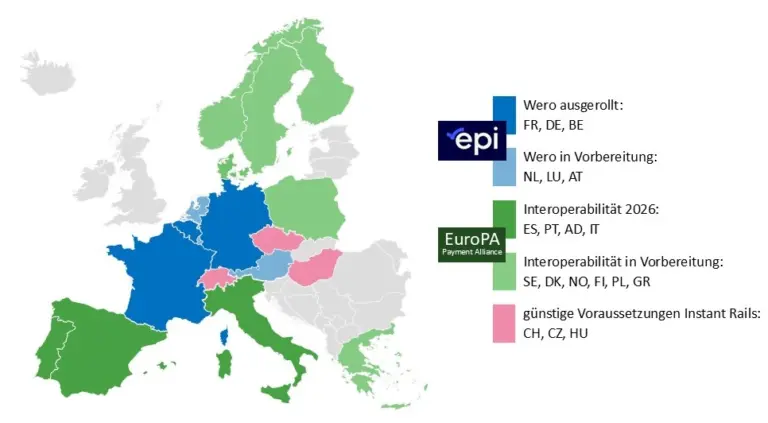

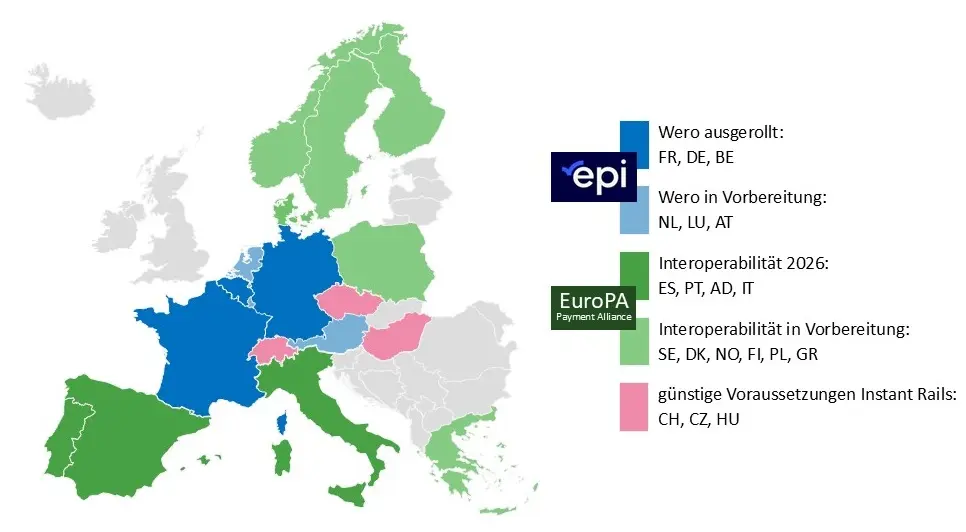

Wero entwickelt sich zunehmend zu einer gesamteuropäischen Zahlungsinfrastruktur, deren Reichweite weit über die initialen Startländer hinausgeht. Während Deutschland, Frankreich und Belgien als erste Märkte live gegangen sind und bereits breitflächig Rollouts in Banking-Apps and Händlernetzwerken erlebt haben, formiert sich rund um Wero ein wachsendes Netz weiterer Länder, die kurz vor dem Einstieg stehen oder über nationale Systeme perspektivisch interoperabel teilnehmen werden. Die Planungen bei EPI gehen dahin, 16 Länder in Europa abzudecken1.

Marktdurchdringung auf Seite der Zahlenden

Die potenzielle Reichweite bei den Endkunden in den teilnehmenden Ländern ist inzwischen auf ein beachtliches Maß von annähernd 90% gestiegen. Damit sind diejenigen Girokonten für Endkunden gemeint, die für Wero bereits aktiv eingesetzt werden oder einsatzbereit sind.

| Wichtigste Banken und Bankengruppen | Wero-geeignete Konten/Gesamt-Girokonten | Marktabdeckung (potenzielle Reichweite) | |

| Deutschland | Sparkassen, VR-Banken, Postbank, Deutsche Bank, ING Bank; Teilnahme angekündigt: Commerzbank, N26 | 124 Mio./140 – 150 Mio. | ≈ 84 % |

| Frankreich | Crédit Mutuel Group (inkl. CIC), Groupe BPCE, BNP Paribas Group, Société Générale Group, La Banque Postale | 110 – 115 Mio./120 – 130 Mio. | ≈ 90 % |

| Belgien | BNP Paribas Fortis Group, KBC Group (KBC / CBC), Belfius, ING Belgium | 16 – 18 Mio./18 – 20 Mio. | ≈ 90 % |

| Niederlande | ING Bank, Rabobank, ABN AMRO Bank | 26 – 29 Mio./30 – 32 Mio. | ≈ 90 % |

| Luxemburg | Spuerkeess (BCEE), BGL BNP Paribas, BIL, Banque Raiffeisen, POST Finance | 870 – 990 Tsd./950 – 1.050 Tsd. | ≈ 90 % |

| Österreich* | Raiffeisen Bank International (RBI); Issuing PSP: PSA Payments Service Austria | N.N. | N.N. |

*) Für Österreich liegen konkrete Rollouts einzelner Banken und damit belastbare Reichweitenzahlen noch nicht vor.

Deutschland: Kreis der teilnehmenden Banken wächst

Wero hat in Deutschland spürbar an Fahrt aufgenommen. Seit dem Start 2024 sind die Postbank, die Sparkassen und die VR-Banken an Bord, 2025 kamen Revolut, ING und die Deutsche Bank hinzu. Auch N26 kündigte Ende 2025 seinen Beitritt an2 – ein Signal, dass das europäische Zahlungssystem zunehmend für digitale Player attraktiv wird. Für besondere Aufmerksamkeit sorgte die Commerzbank, zweitgrößte Privatkundenbank des Landes, als ihre Vorstandsvorsitzende Bettina Orlopp im Rahmen der Bilanzpressekonferenz am 11. Februar 2026 offiziell die Teilnahme bekannt gab3 – nachdem die Bank als Gründungsmitglied bei der EPI 2022 ausgeschieden war, eine klare Kehrtwende und ein deutliches Bekenntnis zur europäischen Alternative zu PayPal, Apple Pay und Co.

Mit dem wachsenden Kreis großer Institute entsteht ein Momentum, das Wero im deutschen Markt erstmals echte Breite verschaffen könnte. Die Frage bleibt nun, ob Händler und Kundschaft in gleichem Tempo nachziehen. Zu den ersten Akzeptanzen im E-Commerce in Deutschland gehören Lidl, Rossmann, Decathlon, Hornbach, Eventim, DPD, Zooplus, CEWE und Cineplex.

Frankreich: Hohe Reichweite im P2P – E-Commerce als nächster Skalierungsschritt

In Frankreich ist Wero seit dem zweiten Halbjahr 2024 flächendeckend im Markt und konnte von Beginn an auf eine sehr hohe Bankabdeckung aufsetzen. Die großen französischen Bankengruppen integrierten Wero frühzeitig in ihre Banking-Apps, wodurch der Dienst sich rasch als Nachfolger von Paylib etablieren konnte. Entsprechend stark entwickelte sich die Nutzung im P2P-Umfeld: Innerhalb des ersten Jahres wurden europaweit von 43 Millionen registrierten Nutzern bei Wero etwa 7,5 Mrd. EUR transferiert, wovon ein wesentlicher Teil davon auf den französischen Markt entfällt.4

Auf dieser Basis bereitet EPI nun den Übergang in Richtung Händlerakzeptanz vor. Nach ersten P2PRO-Szenarien über QR-Code-basierte Zahlungen findet 2026 in Frankreich der breite Rollout von Wero im E-Commerce statt. Mehrere große Händler und Dienstleister finden sich unter den Akzeptanzstellen, darunter Air France, E. Leclerc, ESF, Orange/Sosh, Veepee und Dott5. Zusätzlich plant die Direction Générale des Finances Publiques (DGFIP) den Einsatz von Wero in öffentlichen Institutionen (Museen, Krankenhäusern etc.), was dem Verfahren eine besondere regulatorische und institutionelle Bedeutung verleiht.6 Frankreich entwickelt sich damit von einem reifen P2P-Markt zu einem Schlüsselmarkt für die Skalierung von Wero im E-Commerce und dient EPI als Referenz für die weitere europäische Ausbreitung.

Belgien und Luxemburg: Migration etablierter Payconiq-Märkte in das Wero-Ökosystem

In Belgien und Luxemburg baut Wero auf der langjährigen Nutzung von Payconiq und Bancontact auf, wo P2P-Zahlungen, P2PRO-Use-Cases im Kleingewerbe sowie QR-basierte Zahlungen am POS bereits breit etabliert sind. Wero ist seit Ende 2024 zunächst im P2P-Umfeld live und wird ab 2026 schrittweise die bestehende Händlerakzeptanz unter einer gemeinsamen Bancontact- und Wero-Plattform (Belgien)7 beziehungsweise der Payconiq-Migration (Luxemburg)8 übernehmen. Der geplante E-Commerce-Rollout ab 2026 soll diese national gewachsene Akzeptanz erstmals paneuropäisch skalieren. Beide Länder entwickeln sich damit zu Referenzmärkten für die Ablösung etablierter nationaler Zahlungssysteme durch Wero – mit hohem Tempo und ohne strukturellen Bruch für Händler und Nutzer.

Niederlande: Wero wächst über Nacht – dank iDEAL

Die Niederlande verfügen im E-Commerce über iDEAL, eines der stärksten A2A-Zahlungssysteme Europas. Es wurde 2005 eingeführt und hat endkunden-seitig eine Abdeckung von über 90 % der Girokonten für Privatkunden. Über 70 % der Umsätze im E-Commerce erfolgen über iDEAL.

Mit der Übernahme von iDEAL durch die EPI im Jahr 2023 erhielt Wero unmittelbaren Zugang zum niederländischen Massenmarkt. In den Niederlanden wird iDEAL | Wero heute von rund 210.000 bis 350.000 Akzeptanzstellen genutzt9 und deckt etwa 72 % aller E-Commerce-Zahlungen ab.10 Getragen wird diese Reichweite von den großen Retail-Banken wie ING, Rabobank und ABN AMRO, ergänzt durch nahezu die gesamte übrige Bankenlandschaft des Landes.

Die seit 1. Januar 2026 laufende Integration in Wero ermöglicht es Händlern, die etablierte Nutzerbasis ohne technische Umstellungen zu erreichen. Für Wero bedeutet dies einen Akzeptanzschub praktisch über Nacht – verbunden mit niedrigeren Kosten für Händler und einer spürbaren Stärkung europäischer Zahlungsalternativen.

Österreich: Vorbereitungen zur Teilnahme laufen

In Österreich ist die Raiffeisen Bank International offiziell seit dem 26. November 2025 Mitglied bei EPI.11 Seit Ende 2025 sind sie als Acceptor PSP angebunden und ermöglichen Händlern ab Anfang 2026 die Akzeptanz im E‑Commerce. Eine Ausweitung auf den stationären Handel ist perspektivisch vorgesehen ohne Nennung eines Termins. Parallel bereitet die Payment Services Austria (PSA) seit Januar 2026 den Issuing‑Support für österreichische und deutsche Banken vor.12 Konkrete Starttermine für die Ausgabe von Wero an Endkunden wurden bislang nicht bekannt gegeben.

Zur Bedeutung dieser wachsenden Länderlandschaft

Was die regionale Verbreitung besonders relevant macht:

- Netzwerkeffekt: Händler erhalten mit einem einzigen Bezahlstandard Zugang zu paneuropäischen Kundenströmen;

- Kostenvorteile: A2A-Zahlungen reduzieren die Abhängigkeit von außereuropäischen Karten- und Wallet-Schemes;

- Regulatorische Anschlussfähigkeit: Die EU fördert aktiv Instant-Payments und digitale Souveränität – Wero passt ideal in diese Agenda;

- Technologische Flexibilität: Nationale Systeme müssen nicht abgeschafft werden, sondern können über Interoperabilität andocken;

- Souveränitätsgewinn: Je mehr Länder teilnehmen, desto stärker wird der europäische Gegenpol zu US- und big-tech-dominierten Payment-Strukturen.

Wero im strategischen Kontext

Europas Antwort auf US‑Payment‑Dominanz

Die EPI verfolgt mit Wero das Ziel einer europäischen, souveränen Payment-Alternative, um Abhängigkeiten von US-amerikanischen und asiatischen Anbietern zu reduzieren.

Die Herausforderungen sind klar sichtbar:

- starke Marktstellung von PayPal, Visa, Mastercard, Apple Pay, Google Pay und Amazon Pay sowie den derzeit kommenden Diensten Alipay und WePay,

- geopolitische Risiken (Kontrollstrukturen von Nicht‑EU‑Unternehmen),

- historisch fehlende europäische Payment‑Souveränität.

Der E-Commerce-Launch von Wero wird von der EPI selbst als entscheidender Schritt zu einem gemeinsamen europäischen Zahlungssystem bezeichnet, das Banken, PSPs und Händler gemeinsam voranbringen.

Allianz der europäischen A2A-Zahlungsanbieter EuroPA + EPI

In einem Memorandum of Understanding (MoU)13 erklären EPI und andere europäische Zahlungsdienste ihre gemeinsame Absicht, ein souveränes, paneuropäisches Zahlungssystem auf Basis bestehender europäischer Zahlungslösungen aufzubauen. Die Kooperation folgt auf die im Juni angekündigte Zusammenarbeit. Kern der Vereinbarung ist die Interkonnektivität der bestehenden Zahlungslösungen von EPI und den Mitgliedern der EuroPA Alliance über einen zentralen technischen Hub, der auf europäischen Standards und europäischer Infrastruktur basiert. Dieser Hub soll die Grundlage für tägliche, sofortige grenzüberschreitende Zahlungen schaffen.14 Dieser Schritt wird in händlerseitigen Medien ausdrücklich begrüßt.15

| Dienst | Land | Interoperabilität |

| Bizum | Spanien, Andorra | ab 2026 |

| Bancomat | Italien | ab 2026 |

| MB Way (SIBS) | Portugal | ab 2026 |

| Blik | Polen | in Vorbereitung |

| IRIS | Griechenland | in Vorbereitung |

| Vipps | Norwegen | in Vorbereitung |

| MobilePay | Dänemark, Finnland | in Vorbereitung |

| Vipps/Swish | Schweden | in Vorbereitung |

Das angestrebte Zielsystem soll es über 130 Millionen Nutzerinnen und Nutzern der beteiligten Lösungen ermöglichen,

- Geld zwischen Privatpersonen (P2P) grenzüberschreitend zu senden und zu empfangen sowie

- Zahlungen im E‑Commerce (ab 2026) und am POS (ab 2027) vorzunehmen.

Dabei sollen Konsumenten und Händler ihre jeweils vertrauten nationalen Lösungen und Dienste weiter nutzen können, nun jedoch mit erweiterter europäischer Reichweite. Grundlage sind dabei bestehende europäische Standards, insbesondere Instant Account‑to‑Account‑Payments, ergänzt um weitere technische Anbindungen.

In der ersten Ausbaustufe deckt die Initiative 14 europäische Märkte ab: Andorra, Belgien, Dänemark, Deutschland, Finnland, Frankreich, Italien, Luxemburg, Niederlande, Norwegen, Österreich, Portugal, Spanien und Schweden. Damit erhöht sich die Reichweite aller teilnehmenden Dienste (inklusive Wero) auf ca. 84 % der Bevölkerung von EU, Norwegen und Andorra. Weitere Länder können jederzeit beitreten und die Reichweite somit weiter stärken.

Perspektivische Integration über Instant Rails

Auch Nicht-Euro-Länder könnten langfristig Teil des Wero-Ökosystems werden, sofern die regulatorischen Voraussetzungen geschaffen werden. Dazu zählen die Schweiz, Tschechien und Ungarn aufgrund ihrer hohen Instant-Payment-Affinität. Eine Teilnahme wäre hier eher über Interoperabilität als über vollständige Wero-Einführung realistisch. Da diese Länder Mitglieder der SEPA-Zone sind, kann die Zahlung als SEPA-Echtzeitüberweisung erfolgen.

Abbildung 1: Die voranschreitende Ausbreitung der miteinander verbundenen europäischen A2A-Zahlverfahren

Aufruf der EPI an EZB zur Bündelung der Kräfte

Im November 2025 wandte sich die EPI mit einem ungewöhnlich scharf formulierten Brief an führende europäische Entscheidungsträger.16 Darin kritisiert Direktorin Martina Weimert das EZB‑Projekt „Digitaler Euro“ in deutlichen Worten. Das Vorhaben sei ohne klaren strategischen Rahmen konzipiert, warnt sie, und führe zu Doppelstrukturen sowie unnötigen Ineffizienzen – zumal Europa mit Instant Payments bereits über eine funktionierende Echtzeitzahlungs‑Infrastruktur verfüge.

Zudem greife der digitale Euro genau jene Nutzungsszenarien auf, die heute private Anbieter wie Wero bedienen. Statt Marktanteile internationaler Player wie PayPal, Apple Pay oder Alipay zurückzudrängen, könne das EZB‑Projekt ihnen sogar zusätzliche Wachstumschancen eröffnen.

Weimert stellt in dem Schreiben auch die grundsätzliche Frage nach der Rolle des Staates im Zahlungsverkehr. Privatwirtschaftliche Lösungen seien in Kostenstruktur, Marktnähe und Innovationsgeschwindigkeit klar im Vorteil, heißt es. Unmissverständlich ist ihr Aufruf, Europas Banken müssten ihre Kräfte bündeln und eine gemeinsame strategische Linie entwickeln, um die digitale Souveränität des Kontinents im Zahlungsverkehr zu sichern.

Auswirkungen auf Banken, Issuer, PSPs & Acquirer

Die Einführung von Wero und die zunehmende Verbreitung europäischer A2A‑Zahlungsverfahren verändern die Rollen und Geschäftsmodelle im Zahlungsverkehr grundlegend. Für Banken, Zahlungsdienstleister und Acquirer ergeben sich neue strategische Chancen, aber auch operative Anpassungsbedarfe. Die folgenden Punkte geben einen strukturierten Überblick über die wichtigsten Auswirkungen auf die verschiedenen Marktteilnehmer.

Für Banken/Issuer

- Übernahme einer neuen Rolle als Anbieter einer eigenständigen, europäischen Zahlungslösung.

- Möglichkeit, Kosten im Zusammenhang mit Karten- und Scheme‑Gebühren zu reduzieren.

- Stärkung der Kundenschnittstelle durch die Integration in bestehende Banking‑Apps.

- Verbesserung der eigenen Wettbewerbsposition gegenüber Nichtbanken und internationalen Zahlungsanbietern.

Für PSPs und Acquirer

- Erschließung neuer Geschäftsmodelle im Umfeld A2A.

- Attraktivere Positionierung innerhalb des europäischen Zahlungsverkehrsmarktes.

- Erweiterte Anbindungsmöglichkeiten für Händler – zunächst im E‑Commerce, perspektivisch auch am Point of Sale (POS).

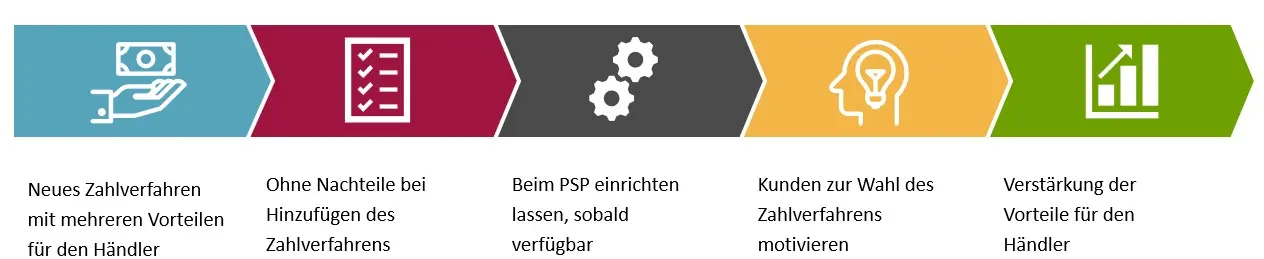

Schlussfolgerungen und Handlungshinweise für Akzeptanzstellen

Wenn Sie in Handel, Dienstleistung, bei Behörden, im Verein oder anderswo Zahlungen über ein oder mehrere Zahlverfahren annehmen oder dies beabsichtigen, liegen diese Schlussfolgerungen auf der Hand:

- Wero und kooperierende Verfahren (ab hier „Wero & Co“ genannt) bringen Ihnen in den meisten Fällen Vorteile gegenüber anderen Zahlungsverfahren.

- In der Regel entsteht kein Nachteil, wenn Sie Wero & Co neben anderen Zahlungsverfahren anbieten.

- Sollten Sie Wero & Co noch nicht anbieten, können Sie sich über Ihre Bank und Ihren PSP die Akzeptanz einrichten lassen, sobald sie verfügbar ist.

- Wenn Kunden und Kundinnen mehr und mehr Wero & Co nutzen, entstehen umso größere Vorteile für Sie.

- Da in der Regel die vorgenannten Vorteile auch für Sie zutreffen, sollte Ihnen daran gelegen sein, den Kunden zur Verwendung von Wero & Co zu motivieren. Dazu wären Incentivierungen wie Rabatte oder Bonuspunkte bei gleichzeitiger Wahrung des Surcharge-Verbots nach PSD3/PSR geeignet.17

Fazit – Wero steht an einer entscheidenden Schwelle

Wero ist auf dem Weg, sich als europäische Alternative zu Kreditkarten-Schemes, PayPal, Amazon Pay, Apple Pay, Alipay etc. zu etablieren. Der Ausbau von Funktionen, die breite Händlerakzeptanz, die technische Reife und die Integration in staatliche Digitalinitiativen geben dem Projekt Rückenwind.

Die politische Eskalation rund um den digitalen Euro zeigt jedoch, dass Wero längst nicht mehr nur ein Randprodukt ist, sondern Teil einer strategischen Weichenstellung für die Zukunft des europäischen Zahlungsverkehrs.

Ob sich Wero langfristig durchsetzt, hängt maßgeblich ab von:

- Attraktivität für Endnutzer,

- Wirtschaftlichkeit für Händler,

- Konsequenz der Banken in Europa,

- Kooperation mit den bestehenden nationalen Zahlungsdiensten in Europa sowie

- Regulierung und Wettbewerb durch den digitalen Euro.

Doch der Weg ist klar: Europa hat die Chance, im Zahlungsverkehr wieder eigene Souveränität aufzubauen – und Wero & Co sind der zentrale Baustein dafür.

Quellen

-

1. EuroPA and EPI Join Forces to Deliver Instant Pan-European Payments Across 15 Countries, Europawire, 24.6.2025

-

2. N26 schließt sich dem europäischen digitalen Zahlungssystem Wero an, N26 04.12.2025

-

3. Warum die Commerzbank nun doch bei Wero mitmacht, Handelsblatt, 11.02.2026

-

4. Wero prépare son déploiement dans l’e-commerce, Treds-Tendances, 16.09.2025

-

5. Wero s’attaque au commerce en ligne” Revue Banque, 16.09.2025

-

6. Après le paiement entre particuliers, Wero permet de régler ses achats en ligne, Le Figaro, 16.09.2025

-

7. Payconiq is disappearing – but nothing changes for you thanks to Wero and Bancontact, BNP Paribas Fortis, 18.11.2025

-

8. Innovative digital payment wallet Wero arrives in Luxembourg, EPI, 16.06.2025

-

9. iDEAL to phase into Wero starting in 2026

-

10. iDEAL wordt Wero, Wero-wallet.eu

-

11. RBI tritt der European Payments Initiative als Acceptor PSP bei, Raiffeisenbank International, 26.11.2025

-

12. PSA prepares issunig support for Wero in Austria and Germany / PSA bereitet Issuing-Support für Wero in Österreich und Deutschland vor, PSA, 23.01.2026

-

13. Bancomat, Bizum, EPI, SIBS and Vipps MobilePay sign MoU to accelerate the rollout of sovereign, pan-european payment solutions, EPI, 02.02.2026

-

14. EuroPA and EPI Confirm Commitment to Expand Sovereign Pan-European Payments with a Hub model, EPI, 02.09.2025

-

15. Europäische Zahlungsdienste beginnen Kooperation, Handelsblatt, 05.02.2026

-

16. Stellungnahme von EPI zum Digitalen Euro, Deutscher Bundestag

-

17. Das Surcharge-Verbot in Gestalt der PSD3 / PSR, paytechlaw, 04.03.2023

Sie müssen sich anmelden, um einen Kommentar zu schreiben.