Die Financial Data Access Regulation (FiDA) schafft erstmals einen verbindlichen Rahmen für den standardisierten Austausch von Finanzdaten und erweitert bestehende Open-Finance-Konzepte deutlich. In diesem Fachartikel erläutern die Autoren, welche strategischen Chancen sich daraus für Banken, Absatzfinanzierer und Versicherungen ergeben, welche regulatorischen und technischen Herausforderungen zu berücksichtigen sind und wie datengetriebene Use Cases entlang der gesamten Wertschöpfungskette entstehen können.

In dieser Collection enthalten:

Collection öffnen

Wie Kreditinstitute das Potenzial von Open Finance nutzen können – Daten als Wettbewerbsvorteil

FIDA-Daten als Schlüssel: Wie innovative Use Cases neue Perspektiven eröffnen

Open Finance: FIDA nimmt langsam Gestalt an

Whitepaper "FIDA-Daten als Schlüssel: Wie innovative Use Cases neue Perspektiven eröffnen"

FIDA & Open Finance – Vom Überblick zur Anwendung: Zwei Use Cases im Fokus

FIDA-Regulierung: Was Banken und Versicherer schon jetzt tun sollten

FIDA und KI: Warum eine gemeinsame Betrachtung wichtig ist

PSD3 und FIDA: Open-Finance-Landschaft im Wandel

FIDA-begründete Datentransformation bilden Klumpenrisiko für Finanzdienstleister

SPAA als Schlüssel zu einem zukunftsfähigen Open-Banking-Modell

Die Financial Data Access Regulation (FiDA) schafft einen verbindlichen Rahmen für den standardisierten Austausch von Finanzdaten und erweitert damit bestehende Open-Finance-Konzepte deutlich. Die Autoren beleuchten in ihrem Beitrag die Perspektiven verschiedener Marktakteure, strategische Implikationen sowie regulatorische und technische Anforderungen. Zudem werden Datenstrategien, Synergien mit weiterer Regulierung und unterschiedliche Anwendungsfelder entlang von Wertschöpfung, Prozessen und Kundeninteraktion diskutiert.

Erschienen in: Zeitschrift FLF – Finanzierung Leasing Factoring 03-2026

Open Finance, Datenstrategien, digitale Ökosysteme – diese Begriffe prägen seit Jahren die Debatten der Finanzbranche, blieben aber oft abstrakt. Mit der Financial Data Access Regulation (FiDA) schafft die EU nun einen verbindlichen Ordnungsrahmen: Banken, Finanzinstitute und Versicherungen werden verpflichtet, Kundendaten zu Finanz- und Versicherungsprodukten in erheblichem Umfang über standardisierte technische Schnittstellen bereitzustellen.

Obwohl sich die finale Ausgestaltung im europäischen Trilog derzeit verzögert, diskutiert der Markt intensiv – sowohl über das disruptive Potenzial der Regulatorik, bestehende Geschäftsmodelle neu zu ordnen, als auch über konkrete Use Cases, mit denen sich datengetriebene Prozesse optimieren und (hyper-)personalisierte Kundenerlebnisse realisieren lassen.

Dieser Artikel nimmt explizit die Perspektive von Kreditbanken, Autobanken und Versicherungen ein. Er zeigt anhand ausgewählter Handlungsfelder, welches disruptive Potenzial

die FiDA für innovative Geschäftsmodelle bietet – und benennt zugleich die regulatorischen Risiken sowie technischen Herausforderungen der Umsetzung. Finanzinstitute, die FiDA

frühzeitig in ihre strategische Roadmap integrieren und aktiv Synergien identifizieren, können beides in einen Wettbewerbsvorteil verwandeln.

Sie wollen den gesamten Beitrag lesen?

Dann laden Sie sich das PDF-Dokument bequem herunter!

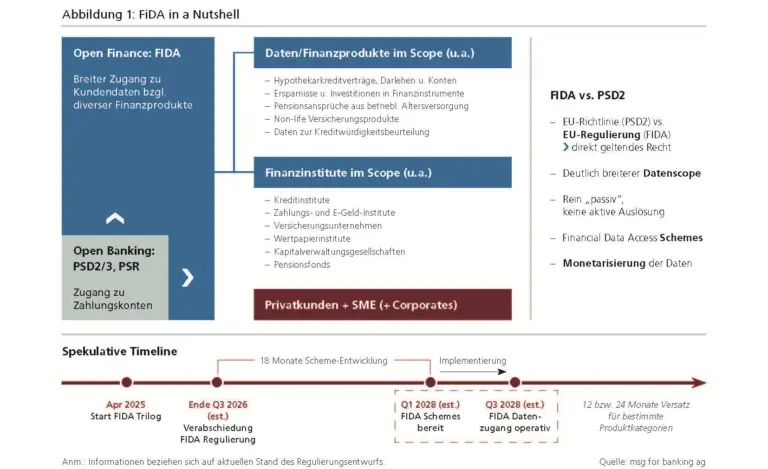

Im Kern von Open Finance steht die Frage, wie Finanzdaten künftig geteilt, genutzt und kontrolliert werden können, um sowohl für Kundinnen und Kunden als auch für Anbieter

einen messbaren Mehrwert zu schaffen. FiDA soll in diesem Kontext den regulatorischen Rahmen für einen standardisierten Datenzugang schaffen, der deutlich über das bisherige

Open Banking – angestoßen durch die PSD2-Regulatorik – hinausgeht. Während Open Banking primär Zahlungs- und Kontodaten umfasst, verfolgt Open Finance einen weiter

gefassten, sektorübergreifenden Ansatz mit erheblich größerem Datenangebot: Konten, Darlehen, Hypotheken, Ersparnisse, Investitionen in Finanzinstrumente sowie ausgewählte

Versicherungsprodukte.

Ergänzt um relevante Daten zur Kreditwürdigkeitsbeurteilung entsteht eine konsolidierte Sicht auf die Vermögens-, Finanzierungs- und Risikosituation

des Kunden, die als Grundlage für fundierte Analysen, personalisierte Produktangebote und automatisierte Services integriert werden können. Damit wird erstmals eine durchgängige, datenbasierte Begleitung des Kunden entlang seiner gesamten finanziellen Wertschöpfungskette möglich.

Abbildung 1: FiDA in a Nutshell

FiDA adressiert nicht alle Finanzinstitute gleich. Je nach Geschäftsmodell, Produktportfolio und Kundenzugang entstehen unterschiedliche Ausgangslagen – und damit auch unterschiedliche strategische Implikationen. Ein Blick auf Kreditbanken, Autobanken, Absatzfinanzierer, BNPL-Anbieter und Kreditversicherungen:

verfügen typischerweise über einen tiefen, aber engen Datenschatz: Kreditverträge, Ratenzahlungshistorien, Fahrzeugfinanzierungen. Was bislang fehlte, ist der Blick auf das Gesamtbild des Kunden – seine Konten bei Hausbanken, Sparverhalten oder weitere Verbindlichkeiten.

FiDA verschafft ihnen erstmals standardisierten Zugang zu genau diesen Daten. Das eröffnet die Möglichkeit, Kreditentscheidungen präziser zu treffen, Cross-Selling-Potenziale zu erkennen und die Kundenbindung über den reinen Finanzierungsanlass hinaus zu verlängern.

– ob im Handel, bei Elektronikherstellern oder im Möbelbereich – sind in ihrer Datenbasis noch stärker auf den Transaktionsmoment fokussiert. Ihre Stärke liegt in der Nähe zur Kaufentscheidung, ihre Schwäche in der fehlenden Kontinuität der Kundenbeziehung. FiDA kann hier den entscheidenden Hebel liefern. Mit einer konsolidierten Sicht auf die finanzielle Situation des Kunden lassen sich Finanzierungsangebote risikoadjustierter gestalten und der Kontakt über den Kaufmoment hinaus verstetigen.

stehen unter besonderem Druck. Die Kombination aus wachsender regulatorischer Aufmerksamkeit, steigenden Ausfallraten und zunehmendem Wettbewerb macht eine datengestützte Risikobeurteilung zur strategischen Notwendigkeit. FiDA bietet die Chance, die bisher oft rudimentäre Bonitätsprüfung durch eine echte Finanzstandortanalyse zu ersetzen – und damit sowohl Ausfallkosten zu senken als auch regulatorischen Anforderungen proaktiv zu begegnen.

nehmen im FiDA-Kontext eine Doppelrolle ein. Als Datenanbieter (Versicherungsprodukte zählen zum FiDA-Scope) und als potenzielle Datenabnehmer. Der Zugang zu konsolidierten Finanzdaten ihrer Versicherungsnehmer – etwa Unternehmen mit Forderungsausfallrisiken – ermöglicht eine deutlich granularere Risikomodellierung und dynamischere Prämiengestaltung.

Was alle vier Akteure verbindet: Sie operieren bislang am Rand des klassischen Bankensektors, verfügen aber über spezialisierte Kundenzugänge und Produktexpertise. FiDA verschiebt das Kräfteverhältnis – nicht zwingend zu ihren Ungunsten, aber es verändert die Spielregeln. Wer frühzeitig in Datenkompetenz, API-Infrastruktur und Use-Case-Entwicklung investiert, kann seine Nischenposition in einen strukturellen Vorteil verwandeln. Wer abwartet, riskiert, dass andere – Hausbanken, FinTechs oder Plattformanbieter

– diese Zugänge für sich nutzen.

Sie wollen den gesamten Beitrag lesen?

Dann laden Sie sich das PDF-Dokument bequem herunter!

Entdecken Sie noch mehr interessante Beiträge zu diesem Thema.