Nachhaltigkeit – selbstverständlich! Aber mit Augenmaß …

Vom EU-Aktionsplan zu mehr Sustainable Growth über nachhaltige Finanzanlagen (Green Bonds, etc.) bis hin zu Nachhaltigkeitsrisiken im Kreditgeschäft. Wir helfen Ihnen dabei, den richtigen Ansatz zu wählen und maßgeschneiderte Maßnahmen umzusetzen, die für Ihr Haus und Ihr Risikoprofil passend sind.

Vom EU-Aktionsplan zu mehr Sustainable Growth über nachhaltige Finanzanlagen (Green Bonds, etc.) bis hin zur Ausweitung der nichtfinanziellen Berichtspflichten zu Umwelt-, Arbeitnehmer- und Sozialbelangen (CSR-Richtlinie), Politik und Gesetzgeber setzen deutliche Zeichen, was sie von den Unternehmen erwarten, um nachhaltiges Handeln in Gesellschaft und Wirtschaft voranzutreiben. Für die Finanzwirtschaft hat die Aufsicht ebenfalls erste Anforderungen definiert und ihre weiteren Planungen in Form eines Aktionsplans veröffentlicht. So vielschichtig, wie Nachhaltigkeitsrisiken auf eine Bank einwirken können, so vielschichtig muss auch der Ansatz zur Beurteilung und Handhabung solcher Nachhaltigkeitsrisiken sein.

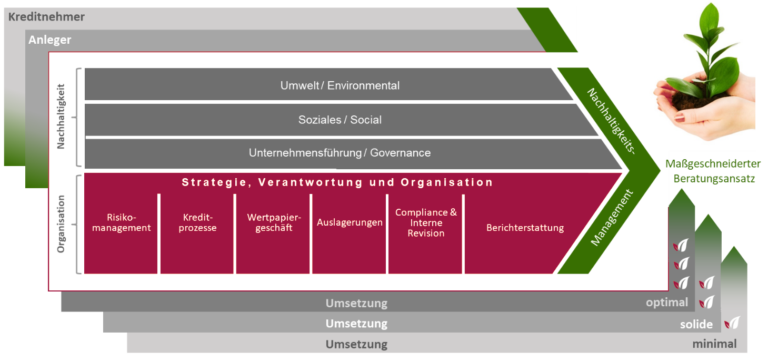

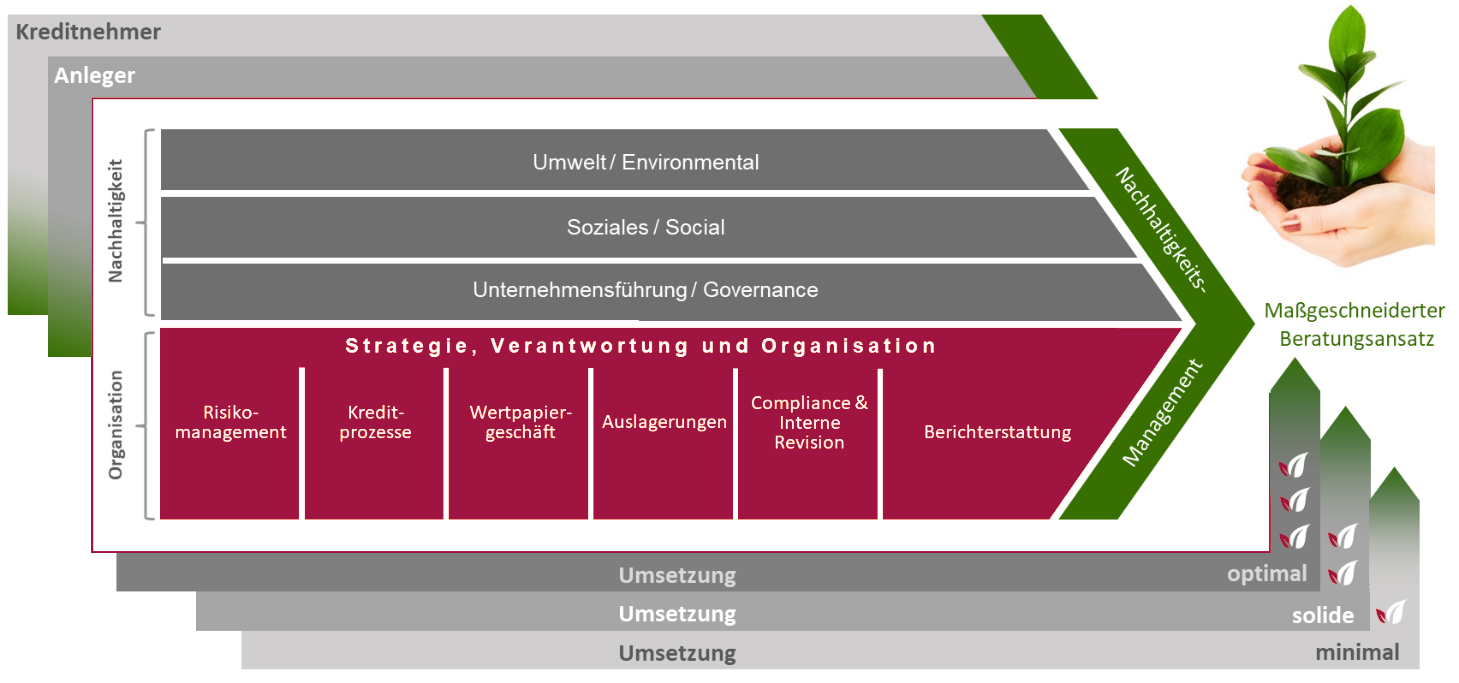

Abbildung: Maßgeschneideter Beratungsansatz von msg GillardonBSM

Wir helfen Ihnen dabei, den richtigen Ansatz zu wählen und maßgeschneiderte Maßnahmen umzusetzen, die für Ihr Haus und Ihr Risikoprofil passend sind. Denn auch eine Minimallösung kann aufsichtsrechtlich angemessen sein! Wir empfehlen hierzu, mit Ihrer Geschäfts- und Risikostrategie zu beginnen. Damit ist eine solide Basis für weitere Maßnahmen in Ihrem Haus gelegt.

Das Merkblatt der Aufsicht zum Umgang mit Nachhaltigkeitsrisiken

Die BaFin empfiehlt eine strategische Befassung mit Nachhaltigkeitsrisiken, wobei das Risikomanagement die Klammer zur Integration von Nachhaltigkeitsrisiken in die schon bekannten Risikoarten, Prozesse und Kontrollen bilden sollte. Ausgangspunkt einer Analyse und Bewertung sollte zunächst die Geschäfts- und Risikostrategie sein.

Anschließend sollten alle Kernprozesse (also Risikomanagement, Kreditprozesse, Auslagerungen, Business Continuity Management, etc.) einer Bank auf mögliche Nachhaltigkeitsrisiken hin beurteilt werden, um anschließend geeignete Maßnahmen abzuleiten. Dabei ist der Aufsicht insbesondere die Vorbildfunktion von Vorstand und leitenden Angestellten wichtig, so dass sich nachhaltiges Handeln nicht allein in Arbeitsanweisungen erschöpft, sondern in gelebter Praxis von allen Mitarbeitern auf allen Ebenen weiterentwickelt werden sollte.

Die BaFin betont jedoch auch nochmal, dass auch Nachhaltigkeitsrisiken nach dem Grundsatz der Proportionalität behandelt werden sollten. Das bedeutet, für solche Banken, wo keine oder nur sehr überschaubare Nachhaltigkeitsrisiken einwirken, darf sich der Aufwand zum Management von Nachhaltigkeitsrisiken auch stark in Grenzen halten. Umgekehrt, je erheblicher Nachhaltigkeitsrisiken auf eine Bank einwirken, desto aufwendiger sollten Strukturen, Prozesse und Methoden zur Identifikation, Messung und Steuerung sein.

Unser Beratungsansatz – auch eine Minimallösung kann aufsichtsrechtlich angemessen sein!

Schritt 1: Ihre Geschäfts- und Risikostrategie als Ausgangspunkt

Zunächst setzen wir uns gemeinsam mit Ihnen mit Ihrer aktuellen Geschäfts- und Risikostrategie auseinander. Wir empfehlen hierzu einen ersten Workshop, um die Relevanz und mögliche Auswirkungen von Nachhaltigkeitsrisiken für Ihr Haus entlang der Risikoarten (Kreditrisiko, Marktpreisrisiko, etc.) zu diskutieren. Wir dokumentieren die ersten Einschätzungen und mögliche Anpassungsvorschläge und identifizieren gleichzeitig geeignete Schwerpunkte (mögliche betroffene Geschäftsbereiche und Prozesse) für den anschließenden Schritt 2.

Schritt 2: Strukturierte Analyse sowie Ableitung passgenauer Maßnahmen

Nachdem wir im ersten Schritt gemeinsam mit Ihnen eine erste Standortbestimmung in Sachen Nachhaltigkeitsrisiken vorgenommen haben, gehen wir nun einen Schritt weiter und betrachten wesentliche Geschäftsbereiche Ihres Hauses, wie z.B. Ihr Kreditgeschäft. Auf Basis einer strukturierten Analyse leiten wir maßgeschneiderte Empfehlungen (minimal, solide oder optimal) zur Anpassung der Prozesse und Kontrollen ab und stellen Ihnen diese in geeigneter Form vor. Dabei sind wir der Meinung, dass auch pragmatische Minimallösungen in vielen Fällen angemessen sein werden, solange mögliche Risiken nicht unterschätzt und auch ein Prüfungsrisiko weitgehend ausgeschlossen werden kann.

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken. Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund. Mehr Informationen zu diesem Zukunftsthema finden Sie auf unserer Webseite.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.