SPAA: Wie Banken einen finanziellen Nutzen aus der PSD2 ziehen können

Das SEPA-Payment-Account-Access-(SPAA-)Scheme eröffnet Banken die Möglichkeit, sich ihren Kunden mit innovativen Services wieder anzunähern und gleichzeitig einen finanziellen Mehrwert aus den bereits im Rahmen der PSD2-Richtlinie getätigten Investitionen zu ziehen.

PSD2-Ziele erfüllt – zumindest aus Sicht der FinTechs

Im Zuge der durch die PSD2-Richtlinie angefeuerten Open-Banking-Bewegung begeistern viele neugegründete FinTechs den Markt mit innovativen und kundenzentrierten Services. Hohe Nutzerzahlen bestätigen ihren Erfolg. Banken hingegen hatten den Aufwand, die nicht-monetarisierten Schnittstelle zu implementieren, konnten darüber hinaus aber vergleichsweise wenig von der Entwicklung profitieren.

Das SEPA-Payment-Account-Access-(SPAA-)Scheme eröffnet Banken nun die Möglichkeit, sich ihren Kunden mit innovativen Services wieder anzunähern und gleichzeitig einen finanziellen Mehrwert aus den bereits im Rahmen der PSD2-Richtlinie getätigten Investitionen zu ziehen.

SPAA: Konkrete, marktgerichtete Schnittstellen in einem abstrakten Schema

Das SPAA-Scheme ist ein vom European Payment Council (EPC) veröffentlichtes Scheme, um den Austausch zahlungskontorelevanter Daten und die Auslösung von Zahlungsvorgängen über monetarisierte Premium-Services zu fördern und zu standardisieren. Dazu wurde es in Zusammenarbeit mit dem Markt (Massenzahlungsverkehr), repräsentiert durch das Euro Retail Payments Board, und mit Unterstützung der relevanten EU-Institutionen entwickelt. Es soll den nächsten Meilenstein hin zu einer Open-Finance-Welt über den Zahlungsverkehr hinaus bilden.

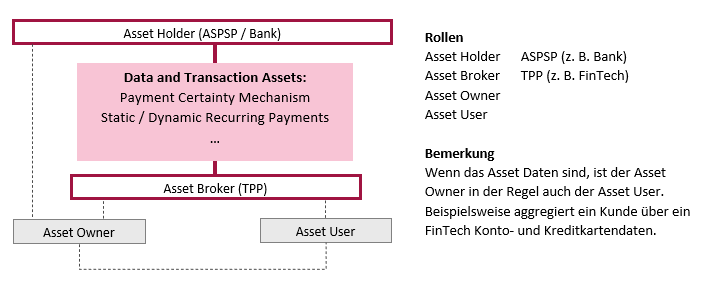

Die veröffentlichte, erste Version des Rulebooks beschreibt die Schnittstelle zwischen den beiden generischen Rollen Asset Holder (in der Regel eine Bank) und Asset Broker (in der Regel ein Drittanbieter). Das beschriebene Asset kann in diesem Kontext ein Datensatz (Data) oder eine Transaktion (Transaction) sein. Die insgesamt 20 neuen Endpoints teilen sich in Basis- und Premium-Endpoints auf – wobei Banken bei Premium-Endpoints die Möglichkeit erhalten, diese zu bepreisen. Einige der Endpoints dürfen nicht monetarisiert werden, da sie nicht wesentlich über die gesetzlichen Mindestanforderungen der PSD2-Schnittstelle hinausgehen und somit weiterhin durch die Richtlinie reguliert werden. Werden Premium-Endpoints allerdings mit Basis-Endpoints kombiniert, eröffnet sich für Banken auch hier wieder die Möglichkeit, mit dem Service Umsatz zu generieren.

Abbildung 1: Das SPAA-Scheme beschreibt abstrakt das Zusammenspiel zwischen Asset Holder und Asset Broker (Vgl. European Payments Council (2022))

Groß denken: Grenzenloses Innovationspotenzial jenseits der definierten Endpoints

Der Blick auf die fachliche Vielfalt der Endpoints einerseits sowie Umfang und Struktur des Schemas andererseits, macht dessen Innovationspotenzial deutlich: Legte die PSD2 mit zwei eng definierten Endpoints (Kontoinformation und Zahlungsauslösung) den Grundstein für zahlreiche innovative Services am Markt, definiert das SPAA-Schema 20 Endpoints, die miteinander kombiniert werden können. Beispielsweise kann der Premium-Endpoint „Payment Certainty Mechanism Request“ mit allen Basis-Endpoints verknüpft und darauf aufbauende Services monetarisiert werden.

Fachlich decken die technischen Endpoints eine weite Bandbreite an Funktionalitäten ab, die die Open-Banking-Zahlungsverkehrslandschaft um zentrale Features erweitert und kommende Open-Banking-Lösungen als ernstzunehmende Konkurrenz zu weiteren, etablierten Zahlungsverkehrslösungen, wie dem Lastschriftverfahren und Kreditkartenzahlungen, positioniert. Dabei ist wichtig zu verstehen, dass die Anzahl der möglichen innovativen Services, die auf Basis der technischen Endpoints entstehen, nicht durch die Anzahl der technischen Endpoints determiniert wird.

Beispielsweise kann auf Basis des Endpoints „Dynamic Recurring Payments“ ein kundenzentrierter Personal-Finance-Management-Service für Privatkunden implementiert werden, der am Ende des Monats – abhängig von dem noch freien Kapital – variable Summen in ETFs investiert oder auf ein Sparkonto verschiebt. Banken stehen ihren Kunden somit auch in finanziell schwierigen Zeiten bei der Geldanlage mit Rat und Tool zur Seite. Auf demselben technischen Endpoint kann Firmenkunden aber auch eine bepreiste Zahlungsoption zur Absicherung von Zahlungen gegen Zahlungsausfall bei individuell auswählbaren Kunden angeboten werden.

Kundenzentrierte Open Finance-Landschaft über den Zahlungsverkehr hinaus

Die Vision ist klar: Innovationen im Zahlungsverkehr gleichzeitig durch eine grundlegende Standardisierung und eine darauf aufbauende kreative Freiheit zu stimulieren. Das Bestreben, Aufwände, Risiken und Erträge möglichst fair zwischen den verschiedenen Teilnehmern zu verteilen, resultiert in der möglichen Bepreisung von Premium-Services und stellt für Banken eine Motivation dar, sich diesem freiwilligen Schema anzuschließen.

Zugleich stellen der Wegfall der Limitierung auf wenige, eng begrenzte Anwendungsfälle und die Öffnung zu neuen, komplexen Endpoints für Banken einen Anreiz dar, neue und kundenorientierte Services zu entwickeln, die über einen reinen Zahlungsverkehrsstandard hinausgehen. Insbesondere aufgrund ihrer Kundenkenntnis sowie ihres umfangreicheren Geschäftsmodells verfügen Banken hier über ein deutlich stärkeres und zielgerichteteres Potential als viele Newcomer und FinTechs.

Die Option, dass (kontoführende) Banken zugleich als Asset Holder wie auch als Asset Broker auftreten, ist expliziter Bestandteil des Schemas. Sie sollen nicht mehr nur als Anbieter der grundlegenden Endpoints fungieren, sondern an eigens entwickelten Services direkt verdienen können.

In diesem Sinne ist das SPAA-Schema das Signal an die europäischen Banken: Hier ist der Rahmen für neue Ertragsfelder im Zahlungsverkehr – nun macht etwas daraus!