Junge Bankkunden im Fokus – Warum frühe digitale Unterstützung über Kundenbindung im Banking entscheidet

Kundenbindung beginnt früh: Junge Bankkunden erwarten einfache, digitale Erlebnisse statt sofortiger Beratungstermine. Erfahren Sie, wie Regionalbanken durch digitale Customer Experience Vertrauen aufbauen und die profitabelsten Lebensphasen ihrer Kunden sichern.

- Das Bankverhalten junger Menschen im Wandel – eine strategische Herausforderung für Regionalbanken

- Die Erwartungshaltung junger Menschen: einfach, günstig, digital und selbstbestimmt

- Wer junge Bankkunden und -kundinnen heute hält, begleitet die profitabelsten Jahre ihres Lebens

- Digitale Unterstützung als Vertrauensaufbau: Junge Menschen möchten Kompetenz erleben, bevor sie Beratung annehmen

- Use Cases: Wie Regionalbanken junge Bankkunden digital erreichen und binden können

- Wie der banking.X.hub genau diese Erwartungen erfüllt

- Fazit: Regionalbanken haben das Vertrauen junger Menschen – jetzt gilt es, dieses digital zu stärken

Das Bankverhalten junger Menschen im Wandel – eine strategische Herausforderung für Regionalbanken

Regionalbanken haben traditionell eine starke Stellung in der jungen Zielgruppe. Viele junge Menschen kommen schon als Kinder oder über Familienmitglieder, Vereine oder lokale Aktivitäten in Kontakt mit einer der regionalen Banken an ihrem Wohnort.

Doch diese frühe Bindung ist kein Selbstläufer: Junge Kundinnen und Kunden sind schnell bereit, die Bank zu wechseln, wenn das digitale Erlebnis nicht ihren Erwartungen entspricht. Dabei ist ihr Antrieb weniger eine Ablehnung der Regionalbank an sich, sondern Komfortdenken. Gerade bei dieser Zielgruppe haben digitale Nutzererlebnisse eine hohe Bedeutung. Die Filiale spielt in dieser Lebensphase eine untergeordnete Rolle. Digitale Funktionen stehen im Vordergrund – einfache Bedienung, günstige Kontomodelle und strukturierte Apps.

Damit ist klar: Das Ziel für Regionalbanken ist nicht primär, möglichst viele Neukunden zu gewinnen, sondern das früh aufgebaute Vertrauen zu den jungen Kundinnen und Kunden zu halten und sukzessive in profitable Geschäftsbeziehungen zu überführen. Denn wer der jungen Zielgruppe früh ein überzeugendes digitales Erlebnis bietet, legt die Basis für nachhaltiges Vertrauen und bleibt in den entscheidenden Lebensphasen relevant.

Die Erwartungshaltung junger Menschen: einfach, günstig, digital und selbstbestimmt

Junge Erwachsene wünschen sich auch im Banking eine Nutzungserfahrung, die sich problemlos in ihren digitalen Alltag einfügt – so, wie sie es schon lange von Streaming-, Shopping- oder Social-Media-Plattformen kennen.

Finanzinteresse ist in dieser Zielgruppe zwar grundsätzlich vorhanden, allerding häufig nur im „Einsteigerformat. Wichtig ist dieser Zielgruppe bei den Basis-Bankgeschäften daher insbesondere:

- intuitive Bedienung,

- verständliche Inhalte,

- hohe Transparenz,

- digitale Schritt-für-Schritt-Anleitungen sowie

- KI‑basierte Unterstützung statt sofortiger Beratungstermine.

Bei komplexeren Themen, wie Altersvorsorge, Versicherungen oder später Baufinanzierung, ist persönliche Beratung weiterhin gewünscht, allerdings erst, nachdem die wichtigsten Grundlagen digital erarbeitet wurden.

In späteren Lebensphasen wird der persönliche Kontakt wichtiger – der Einstieg erfolgt jedoch digital.

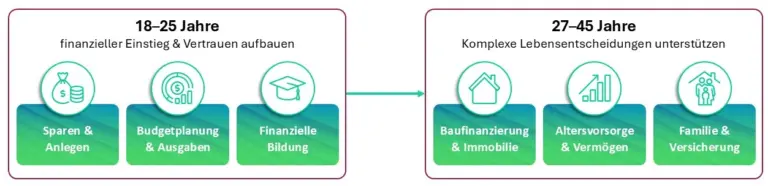

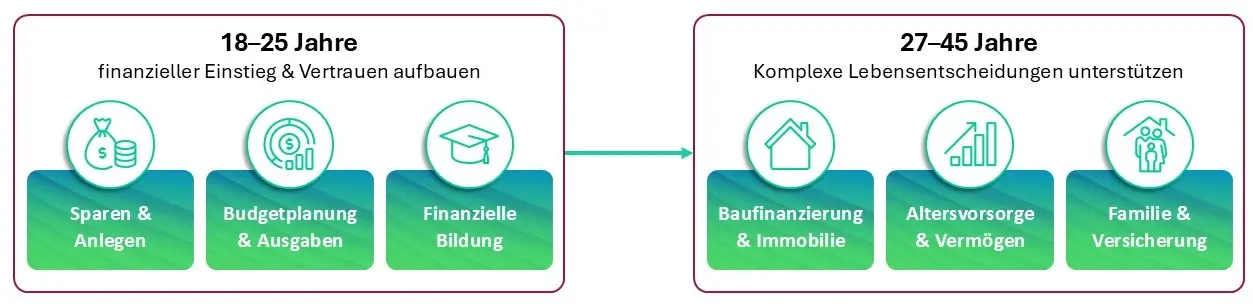

Abbildung 1: Die Bedürfnisse junger Bankkunden

Wer junge Bankkunden und -kundinnen heute hält, begleitet die profitabelsten Jahre ihres Lebens

Der Umgang mit den jungen Erwachsenen entscheidet zunehmend über die strategische Zukunftsfähigkeit von Banken.

Während in der Lebensphase zwischen 18 und 25 Jahren die finanziellen Möglichkeiten noch relativ gering sind, liegen in der Phase zwischen 27 und 45 Jahren wichtige finanzielle Entscheidungen: hier geht es um Familiengründung, Immobilienfinanzierung, Vorsorge und Vermögensaufbau.

Nur wer es in der jungen Lebensphase geschafft hat, die Kundinnen und Kunden an sich zu binden, kann in der mittleren Lebensphase von dieser Kundengruppe profitieren. Denn die Wechselbereitschaft ist hoch, wenn andere Banken einen einfacheren Einstieg bieten. Und wer einmal abgewandert ist, kommt nur selten wieder zurück – selbst wenn später Beratungsbedarf besteht.

Regionalbanken profitieren langfristig davon, früh Vertrauen aufzubauen und Kompetenz zu vermitteln. Entscheidend ist ein Einstieg ohne Komplexität, der jedoch den Übergang zu späteren Beratungsangeboten ermöglicht.

Digitale Unterstützung als Vertrauensaufbau: Junge Menschen möchten Kompetenz erleben, bevor sie Beratung annehmen

Junge Erwachsene zeigen durchaus Interesse an finanziellen Themen. Besonders relevant sind digitale Angebote, die einen Finanzüberblick und die Budgetplanung ermöglichen, einfache Sparziele und Möglichkeiten der Geldanlage aufzeigen oder einen Einstieg in die Altersvorsorge bieten. Auch Finanzierungsmöglichkeiten für erste größere Anschaffungen, wie zum Beispiel eine Wohnungseinrichtung oder ein eigenes Auto sind gefragt.

Hier leisten intuitive digitale Tools, verständliche Wissensmodule und personalisierte Vorschläge einen wesentlichen vertrauensbildenden Beitrag.

Wenn Regionalbanken nicht primär mit Produkten, sondern mit Begleitung auftreten, wird der spätere Übergang in persönliche Beratung selbstverständlich. Es entsteht ein kontinuierlicher Betreuungsprozess statt punktueller Verkaufssituationen.

Use Cases: Wie Regionalbanken junge Bankkunden digital erreichen und binden können

Use Case: Dynamische Kundensegmentierung und kontextbasierte Ansprachen

Eine Segmentierung nach Lebenssituationen, wie zum Beispiel Studium oder Ausbildung, Auslandsaufenthalt oder Berufseinstieg, ermöglicht – ergänzt durch Daten aus Ausgabenmustern, Sparverhalten, Mietzahlungen oder Rücklagen – personalisierte Angebote wie:

- Hinweise zur Steuererklärung,

- automatische Sparziele,

- passende Versicherungs- oder Vorsorgemodule,

- Budgetplanung und

- Ausgabenprognosen.

Hier ist das Ziel, junge Menschen abhängig von ihrer persönlichen Situation zu unterstützen, ihre Finanzen zu verstehen und aktiv zu steuern.

Use Case: Sparquoten-Trigger und digitale Begleitung in Vermögensaufbau

Sparquotentrigger und eine digitale Begleitung beim Einstieg ins Thema Geldanlagen, sind geeignete Mittel, um junge Menschen beim schrittweisen Wissensaufbau und selbstbewussten finanziellen Entscheidungen zu unterstützen.

Erkennen von Sparpotenzialen mittels folgender Schlüsselinformationen:

- „So viel bleibt durchschnittlich jeden Monat übrig.“

- „Diese Ausgaben lassen sich reduzieren.“

Digitale Begleitung beim Einstieg in Geldanlagen durch:

- mögliche Anlageoptionen

- verständliche Entwicklungsszenarien

- Bedeutung kleiner monatlicher Beträge

- Hinweise auf staatliche Fördermöglichkeiten

Ergänzend dazu kann eine digitale Fragestrecke oder ein KI‑Chat für grundlegende Erklärungen, etwa zu ETFs, Anleihen, Bausparen oder Risikobegriffen, Berührungsängste abbauen.

Wie der banking.X.hub genau diese Erwartungen erfüllt

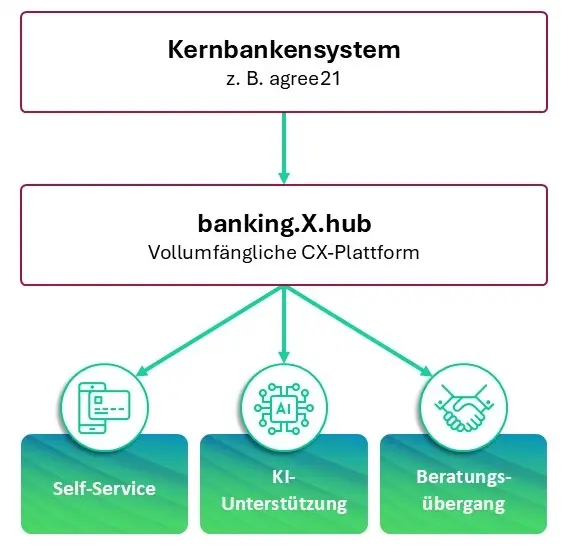

Der banking.X.hub verbindet Kunden- und Bankdaten zu einer aktiven Customer-Experience-Plattform. Er ermöglicht es Regionalbanken, Kundinnen und Kunden zum passenden Zeitpunkt mit relevanten Inhalten und Angeboten zu erreichen – basierend auf realen Daten aus dem Kernbankensystem.

Ein Beispiel: Für Genobanken besteht eine native Anbindung an agree21. Sie ist POC‑geprüft und ermöglicht eine direkte Nutzung der bestehenden Systemlandschaft.

Der banking.X.hub unterstützt damit:

Abbildung 2: banking.X.hub unterstützt die Kundenbindung

- personalisierte Journeys entlang typischer Lebenssituationen,

- digitale Interaktionen ohne Medienbrüche,

- kontextbezogene Inhalte und Erklärungen,

- intuitive Self‑Service‑Angebote,

- KI‑gestützte Unterstützung bei Finanzfragen,

- die Auswahl des geeigneten Kanals für jede Interaktion,

- die Integration ergänzender digitaler Tools sowie

- den gleitenden Übergang von digitalen zu persönlichen Beratungsangeboten.

Der Mehrwert ergibt sich sowohl aus erhöhter Kundenzufriedenheit als auch aus effizienteren Abläufen. Kundenbindung ist kostengünstiger als dauerhafte Neukundengewinnung. Auch junge Bankkunden und -kundinnen leisten bereits einen Beitrag, wenn das Angebot auf sie abgestimmt ist.

Fazit: Regionalbanken haben das Vertrauen junger Menschen – jetzt gilt es, dieses digital zu stärken

Regionalbanken können mit regionaler Verankerung und Nähe und einem bereits frühen Kontakt zu den jungen Menschen durch Elternhaus, Schule punkten. Doch nur kombiniert mit einer überzeugenden digitalen Erfahrung entsteht ein klarer strategischer Mehrwert.

Denn für junge Bankkunden und -kundinnen sind digitale Exzellenz eine Grundvoraussetzung – das gilt auch für Bankprodukte und -services. Gerade diese Faktoren entscheiden in jungen Lebensphasen über eine langfristige Bindung an die Bank oder über eine Abwanderung zu einem anderen Institut, das in dieser Hinsicht mehr zu bieten hat.

Persönliche Beratung bleibt wichtig, doch sie gewinnt erst späteren Lebensphasen an Relevanz. Doch wer bis dahin die junge Zielgruppe verloren hat, wird sie nur schwer wieder zurückgewinnen können.

Der banking.X.hub bietet dafür eine integrierbare und skalierbare Lösung, um diesen Weg pragmatisch umzusetzen.