Data Driven Banking – Ein Balanceakt

Data Driven Banking: Wie können Daten aus den digitalisierten Prozessen dazu verwendet werden, um die Bedürfnisse der Digital Natives zu befriedigen?

Data Driven Banking – Erfolg durch datengetriebenes Lernen

Mit der demographischen Veränderung des Kundenkreises hin zu den Digital Natives steht zunehmend die Frage im Vordergrund, wie Daten aus den digitalisierten Prozessen dazu verwendet werden können, die Bedürfnisse dieser Generationen zu befriedigen. Digital Natives sind zwar gewillt, Daten zur Verfügung zu stellen, dies erfolgt jedoch mit einer stillschweigenden Forderung nach einfachen und schnelleren Prozessen sowie einer individuellen Betreuung. Um dieser Forderung gerecht zu werden, haben viele Banken sich das Ziel gesetzt, durch kontinuierliches datengetriebenes Lernen den großen transformativen Sprung hin zur Data Driven Bank zu verwirklichen. Doch wie gelingt dieser Balanceakt, der eine paralysierende Wirkung haben kann? Wie verbindest du den essenziellen technologischen Wandel mit den Werten von Tradition und Sicherheit?

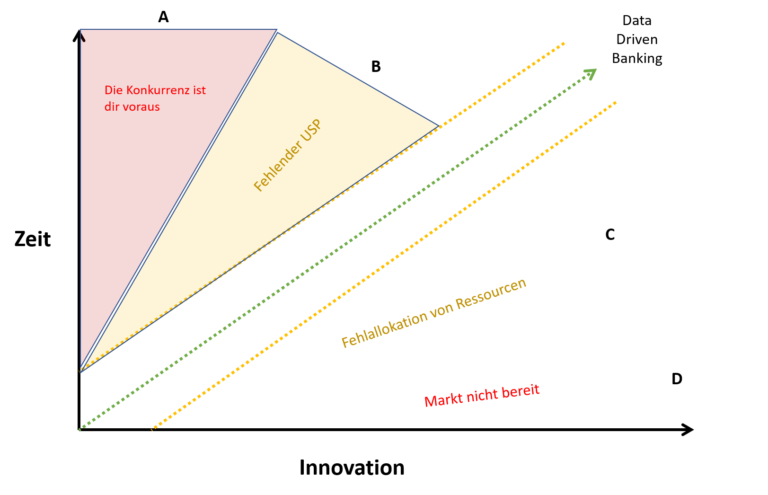

Abbildung 1: Data Driven Banking

In Abbildung 1 erkennen wir den grünen Optimalpfad in Richtung Data Driven Banking. Mit steigendem Winkel dieser Trajektorie verringert sich die Innovationseinführung je Zeiteinheit. Analog hierzu steigt mit sinkendem Winkel die Innovationseinführung je Zeiteinheit.

Durchstreift dein Entwicklungspfad im Unternehmen statt des Optimalpfades die gelbe Fläche B, so bewegst du dich in Geschwindigkeit des Marktes, der dem Branchenschnitt des Bankensektors entspricht. Du richtest dich in diesem Szenario bei der Entscheidung zur Implementierung neuer Technologien nach den Mitbewerbern. Dein Geschäftsmodell ist in diesem Fall Deckungsgleich zur Konkurrenz. Dir fehlt ein Unique Selling Point, der den potenziellen Kunden dazu motivieren soll, dein Kunde zu werden.

Durchstreift dein Pfad statt des Optimalpfades die rote Fläche A, so implementierst du weniger Innovation, als der Branchenschnitt. Hier läufst du Gefahr, dass eine neue Innovation der Marktteilnehmer zukünftig dein Geschäftsmodell in ein starkes Risiko setzt.

Befindest du dich in der gelbe Fläche C, so implementierst du weitaus mehr Innovation, als der Branchenschnitt. Hierbei ist eine Fehlallokation von Ressourcen aufgrund der Implementierung vergänglicher Trends i.d.R. zu beobachten.

Durchsteift dein Pfad statt des Optimalpfades die rote Fläche D, so bist du an vorderster Front des Innovationsgeschehens in deiner Branche mit allen hierzu gehörigen Risiken. Da dies unerkundetes Terrain ist, sind regulierende Organe in Alarmbereitschaft. Eine Zerschlagung des Geschäftsmodells mittels neuer Regularien bildet ein deutliches Risiko. Als Beispiel hierzu ist die Einführung von Kryptowährungslösungen im indischen Finanzdienstleistungssektor innerhalb der letzten 10 Jahre zu erwähnen. Diese waren starken Regulierungsmaßnahmen ausgesetzt.

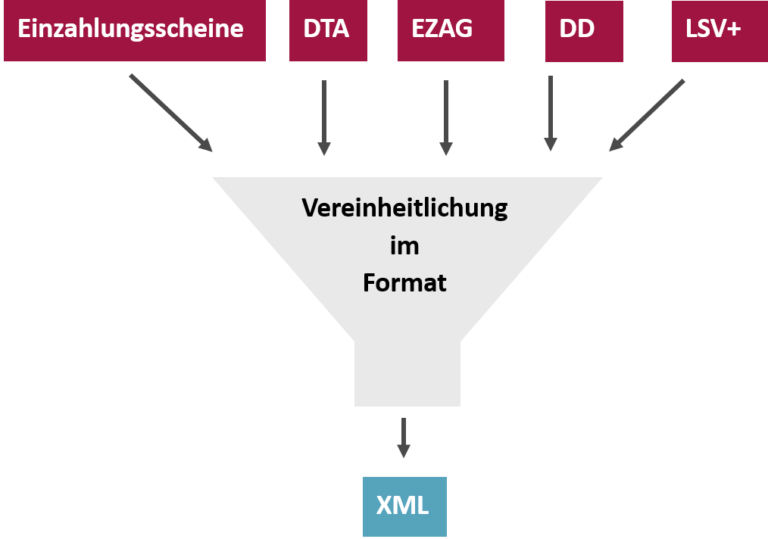

Vom oben genannten Graphen lässt sich somit die Grundsatzfrage ableiten, welche Innovationen dem grünen Optimalpfad für die geeignetste Trajektorie der Bank entsprechen. Während aktuell die Bandbreite an Themen, die den Sektor beschäftigen, ein sehr weites Spektrum umfassen, möchten wir uns im Fortfolgenden auf das besonders potenzialreiche Themenfeld ISO 20022 im Zahlungsumfeld spezialisieren. Diese Norm standardisiert, wie in Abbildung 2 kenntlich, die Ablage der Zahlungsverkehrsdaten, indem künftig auf Ebene des Operativsystems das Dateiformat XML Verwendung findet.

Abbildung 2: Vereinheitlichung durch ISO 20022

Basierend hierauf, lässt sich eine stark heterogene Dispositivlandschaft der Banken vereinheitlichen. Die Abhängigkeit von spezialisierten Know-how-Trägern im Unternehmen wird reduziert, die Kommunikation zwischen Abteilungen in Bezug auf Datenquellen der ZV-Daten vereinfacht und eine Flexibilität für zukünftige Umsetzungen in der Analyse der ZV Daten gewährleistet.

Nebst dieser starken Vereinfachung heterogener Landschaften, locken weitere Gründe zur Anpassung der Systeme gemäß ISO 20022. Mit diesen befassen wir uns im fortfolgenden Abschnitt.

Zahlungsdaten – Das Herzstück des Bankengeschäftes

Das rasante Wachstum der digitalen Zahlungen aufgrund von Onlineshopping führt zu einer zunehmenden Verarbeitung von Zahlungen über Banken. Auch im Einzelhandel werden Zahlungen vermehrt über das Bankensystem abgewickelt. So reduzierten sich bedingt durch die Coronapandemie, laut EHI, Bargeldzahlungen im Einzelhandel um 1 Mrd. Transaktionen zu Gunsten der Girocard 2. Für die Zukunft ist mit einer starken Kontinuität dieses Trends zu rechnen. Hierdurch erhalten Banken immer mehr Informationen und ein Gesamtbild über das Kaufverhalten des Kunden.

Diese schiere Menge an Daten bedarf analytischer Methoden, die skalierbar und performant sind. Eine Mustererkennung ist dann auf Einzelebene bzw. gruppierter Ebene im traditionellen Sinne eines Reports nicht mehr möglich und bedarf Lösungen aus dem Bereich maschinelles Lernen.

Ein Beispiel mit solidem Potenzial stellt beispielsweise die Erkennung von Krediten der Bestandskunden dar. Aus dem Verwendungszweck der Kreditzahlungen deiner Kunden erkennst du meist, ob der Kunde einen Kredit einer konkurrierenden Bank aktuell bedient. Diese Kunden kannst du gezielt mit deinen Angeboten zur Umschuldung anwerben.

Weiteres Beispiel ist die Auswertung der Gehaltszahlungen an deine Kunden in Zusammenhang mit Mietzahlungen, die deine Kunden tätigen. Hieraus lassen sich Leads zur effizienten Ansprache für Eigenheimdarlehen ableiten.

Unsere Handlungsempfehlung

Mit Beginn der regulatorischen Anforderungen mit Bezug ISO 20022 wird die Integration von Zahlungsdaten in die Dispositivebene der Banken ein wichtiger Schritt in deiner Transformation. Hierzu können die aus den Zahlungsanwendungsszenarien resultierenden XML-Dateien in ein relationales Schema überführt und in dein bestehendes Data Warehouse eingebunden werden. Vormals bestehende Datenquellen, die aus non-XML-Formaten resultierten, werden hierdurch ersetzt. Das Datenmodell des Data Warehouse wird um die Entitäten, die aus dem ISO 20022 resultieren, erweitert. Diese Simplifikation der Datenbeschaffung ermöglicht den Freiraum für die Einbindung zukunftsfähiger analytischer Methoden.