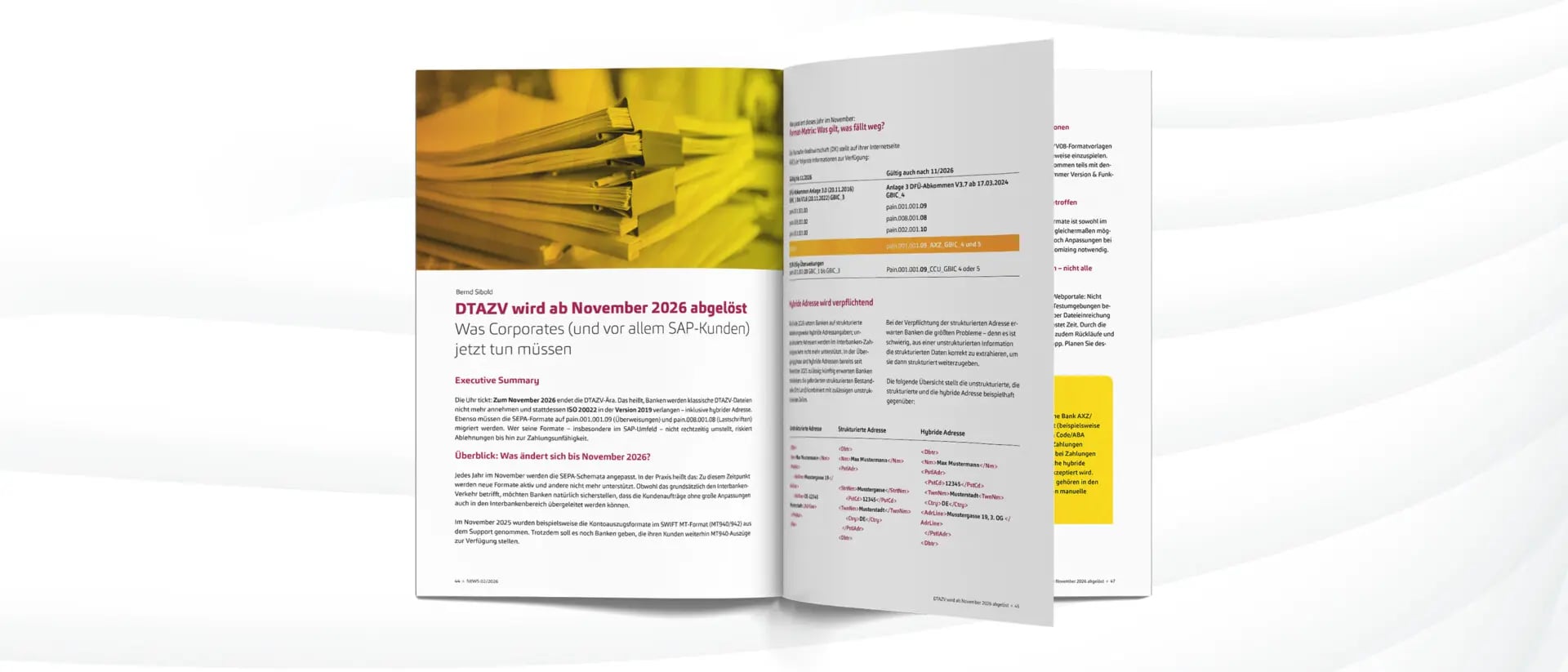

Report on a digital Euro

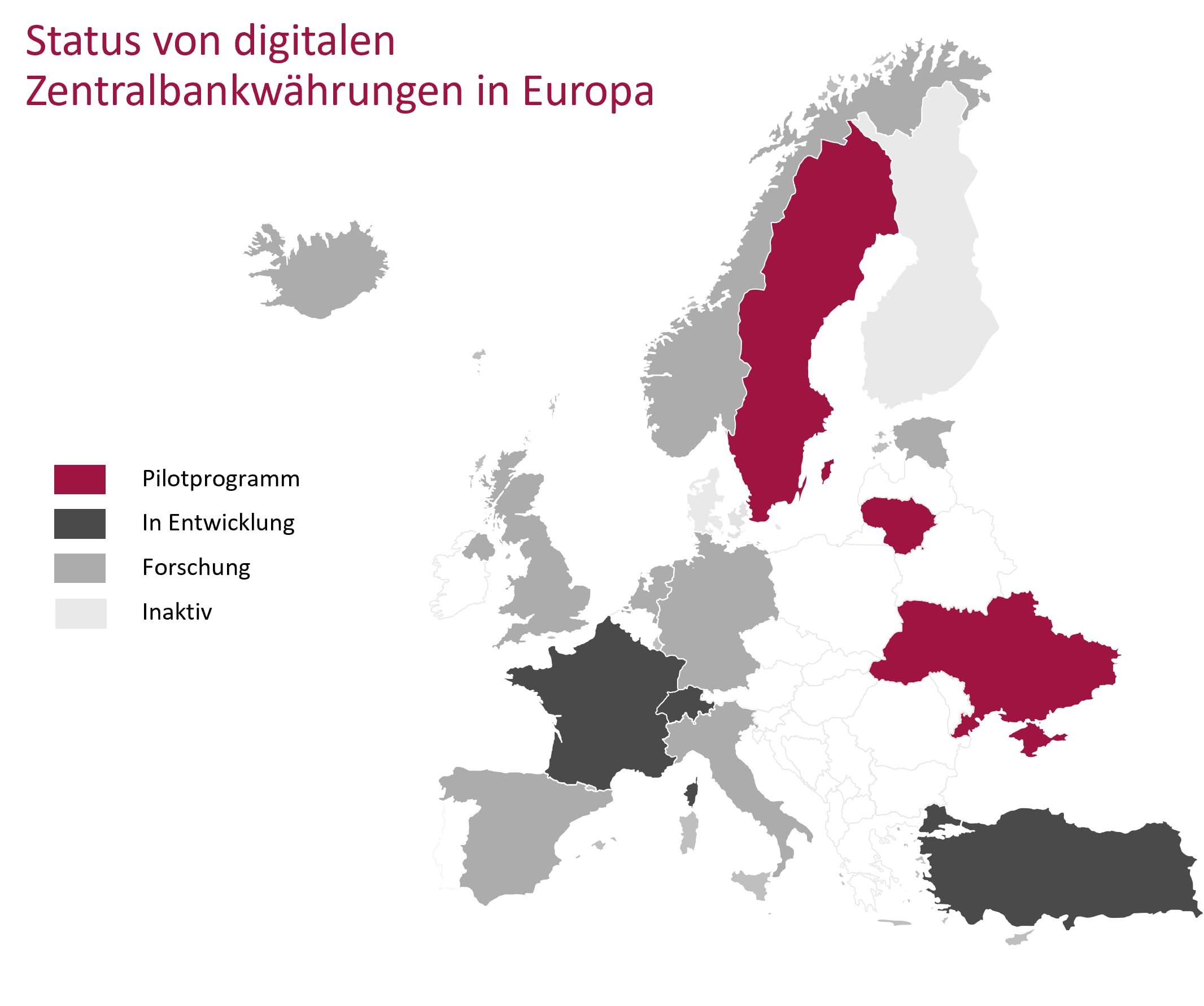

Seit 2014 gibt es weltweit Projekte von Zentral- und Notenbanken, um die Umsetzung einer digitalen Zentralbankwährung (CBDCs) zu erforschen. Dabei steht besonders die Analyse der Gefahren und Potenziale der Blockchain-Technologie im Vordergrund. Zentralbanken können mithilfe ihrer Erkenntnisse reagieren und die Technologie für sich nutzbar machen.

Abbildung 1: Status von digitalen Zentralbankwährungen in Europa

Im Oktober 2020 hat nun auch die Europäische Zentralbank (EZB) mit der Veröffentlichung des „Report on a digital Euro“ bekannt gegeben, dass sie an einem digitalen Euro arbeitet und die Einführung für das Jahr 2026 plant. Es gibt bereits heute digitale Bezahlmethoden, mit denen der Endverbraucher bequem, online und vor Ort bezahlen kann.

Warum also einen digitalen Euro einführen?

Die EZB hat das Projekt „digitaler Euro“ aus mehreren Gründen gestartet:

- Geldpolitik

Der digitale Euro könnte die EZB bei der Zielerreichung ihrer Kernfunktion unterstützen und wäre ein neuer geldpolitischer Transaktionskanal. Zudem hätte der digitale Euro einen positiven Effekt auf die Gesamtkosten und auf den ökologischen Fußabdruck der Geld- und Zahlungssysteme. Zusätzlich könnte ein digitaler Euro die Funktionsweise der Zahlungsmärkte verbessern und für finanzielle Stabilität sorgen. - Wirtschaft

Der Entwicklung eines digitalen Euros ist außerdem als Reaktion der EZB auf der rückläufigen Bedeutung von Bargeld zu verstehen. Außerdem erhofft sich die EZB durch den digitalen Euro eine Risikoreduzierung für das normale Erbringen von Zahlungsdienstleistungen und eine Erleichterung bei der Zielerreichung in der allgemeinen Wirtschaftspolitik. Einer der Treiber für den digitalen Euro ist die Unterstützung der Digitalisierung der europäischen Wirtschaft. Der wichtigste Punkt ist allerdings die finanzielle Inklusion von allen Gesellschaftsgruppen1. - International

Da bereits international an der Ausgabe von CBDCs gearbeitet wird, besteht die Gefahr, dass sich ausländische CBDCs im Euroraum verbreiten. Daher möchte die EZB die strategische Unabhängigkeit der Europäischen Union stärken und die internationale Rolle des Euros fördern2.

Christine Lagarde, die Präsidentin der Europäischen Zentralbank, bringt die Beweggründe der EZB wie folgt auf den Punkt3:

Our work aims to ensure that in the digital age citizens and firms continue to have access to the safest form of money, central bank money.

Christine LagardePräsidentin der Europäischen Zentralbank

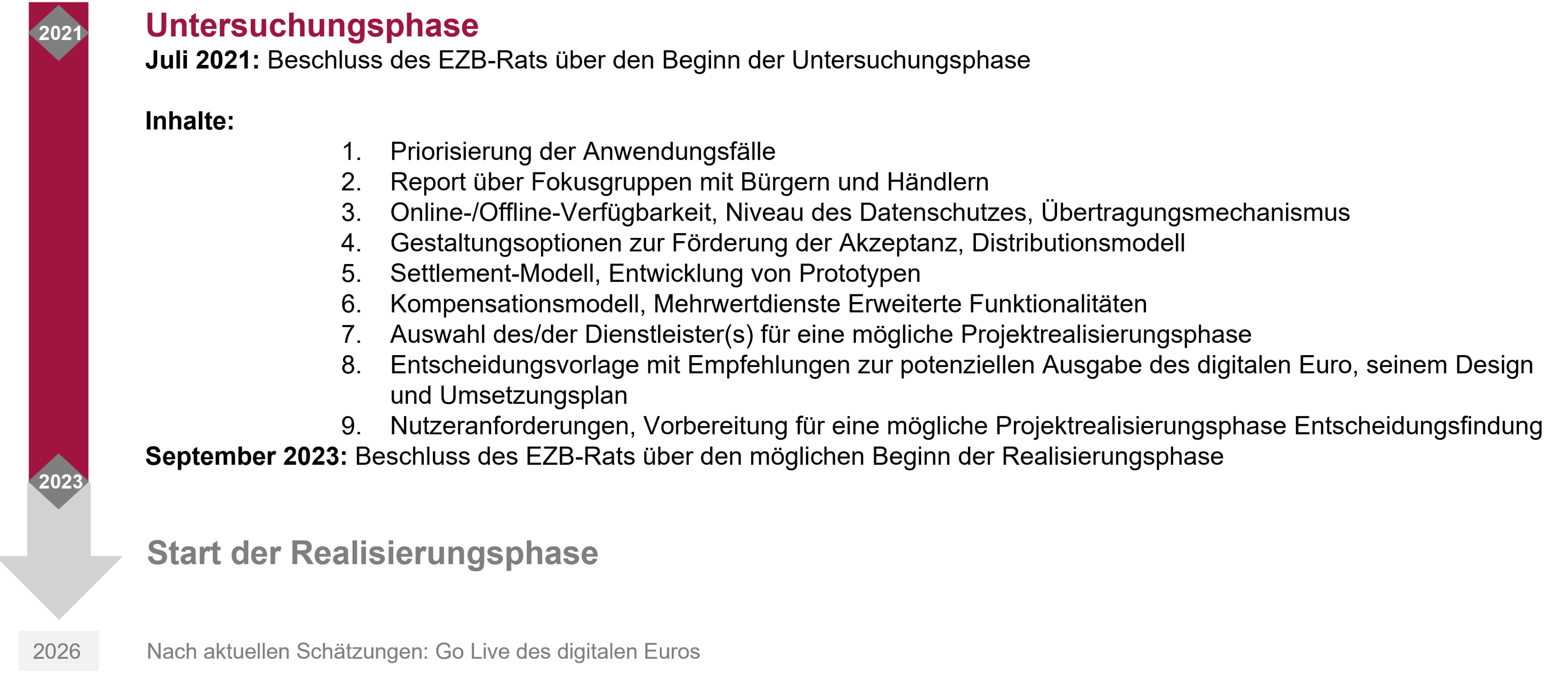

Step by step zum digitalen Euro

Damit der digitale Euro zur Realität werden kann, hat die EZB die folgende Timeline aufgestellt:

Abbildung 2: Timeline der Untersuchungsphase des digitalen Euros

Im September 2022 veröffentlicht die EZB einen Report zum aktuellen Stand der Untersuchungsphase „Progress on the investigation phase of a digital euro“. Zu Beginn der Untersuchungsphase 2021 hat die EZB den Fokus auf folgende Themen zur Entwicklung des digitalen Euros gelegt: Schutz der Privatsphäre, Anwendungsfälle für einen digitalen Euro, mögliche Offline-Funktionen und Ausgestaltungsmöglichkeiten, um negative Auswirkungen auf die Finanzstabilität zu verringern.

Die ersten grundlegenden Gestaltungsoptionen wurden bereits durch den EZB Rat beschlossen und der digitale Euro ist mittlerweile im zweiten Jahr der Untersuchungsphase angekommen. Derzeit wird unter anderem noch geprüft, wie einige bargeldähnliche Merkmale auf den digitalen Euro repliziert und bei Transaktionen mit niedrigen Beträgen ein höheres Maß an Privatsphäre geboten werden kann. Ziel für dieses Jahr ist es, alle Gestaltungsmerkmale für einen digitalen Euro zu beschließen.

2023 soll abschließend noch das Gesamtdesign eines potenziellen digitalen Euros geprüft und im Herbst eine Entscheidung über die Durchführung einer Realisierungsphase getroffen werden. Welche Schritte die EZB in der Realisierungsphase vorsieht, ist derzeit noch nicht bekannt. Nach derzeitigen Schätzungen könnte der digitale Euro nach einer erfolgreichen Beendigung der Realisierungsphase 2026 live gehen.

Interessant ist an dieser Stelle auch, dass die EZB sich bis heute noch nicht für einen Technologieansatz entscheiden hat. Zur Debatte stehen derzeit traditionelle Technologien oder auch die Distributed-Ledger-Technologie. Welcher Ansatz es am Ende wird, möchte die EZB unter anderem anhand von Effizienz, Sicherheit, die Einbindung in kundennahe Dienstleistungen und Auswirkungen auf die Umwelt beurteilen.5

Digitaler Euro: Warum dauert seine Ausgestaltung eigentlich so lange?

Die EZB ist gerade dabei, eine neue Form von Zentralbankgeld zu erschaffen und stellt eine Menge Anforderungen an den digitalen Euro. Denn der Nutzen eines digitalen Euros lässt sich erst dann voll ausschöpfen, wenn seine Eigenschaften optimal designed sind. Dazu hat die EZB folgende Anforderungen veröffentlicht:

Abbildung 3: Anforderungen an den digitalen Euro

Outlook

Selbst wenn alle Fragen zur konkreten Umsetzung eines digitalen Euros durch die EZB beantwortet sind, gibt es noch einiges zu erledigen. Zum einen ist eine Preisgestaltungsstrategie notwendig, die Anreize für die Förderung und Einführung des digitalen Euros bietet. In diesem Zusammenhang wird über ein mögliches Kompensationsmodell gesprochen, was auch für die Europäische Kommission von besonderer Bedeutung ist.

Zum anderen fehlt derzeit noch ein gemeinsamer Rahmen für die Intermediäre im Eurosystem. Durch das „Scheme für den digitalen Euro“ sollen Intermediäre eine Grundlage zur Entwicklung von Produkten und Dienstleistungen erhalten. Die EZB plant bald mit der Ausarbeitung dieses Regelwerks zu beginnen. Dabei gilt je früher, desto besser, denn der Markt muss sich bereits heute mit Lösungen für den digitalen Euro auseinandersetzen und bereit sein, wenn es zu einem digitalen Euro kommt.7

Quellen

- 1. Zamora-Pérez, Coschignano, Barreiro (2022): Occasional Paper Series, European Central Bank

- 2. European Central Bank (2020): Report on a digital euro

- 3. Abbildung 2: European Central Bank: Progress on the investigation phase of a digital euro

- 4. European Central Bank Webseite: A digital euro (Stand 2022)

- 5. Auf unseren Stärken aufbauen, Rede von Fabio Panetta, (Brüssel, September 2022)

- 6. Abbildung 3: European Central Bank (2020): Report on a digital euro

- 7. Auf unseren Stärken aufbauen, Rede von Fabio Panetta, (Brüssel, September 2022)