Eigenkapitalkosten und Eigenkapitalrendite (NEWS 02/2023)

Wie kalkulieren bei aufsichtsrechtlichem Engpass?

Steht der Banksteuerung ein Paradigmenwechsel – verbunden mit den Schlagworten „Eigenkapitalrendite statt Netto-Margenbarwert oder Marge %“ – bevor? Angesichts der gestiegenen aufsichtsrechtlichen Eigenkapitalanforderungen können immer mehr Institute erst dann einen Kredit ausreichen, wenn sie parallel einen Eigenkapitalzuwachs darstellen können. Dies kann nur auf zwei Wegen erfolgen.

- Überblick

- Aufsichtsrechtliche Eigenkapitalanforderung und klassische Eigenkapitalkostenberechnung

- Eigenkapital und strukturkongruente Refinanzierung auf vollkommenem Geld- und Kapitalmarkt

- Eigenkapital und strukturkongruente Refinanzierung auf unvollkommenem Geld- und Kapitalmarkt

- Strukturkongruente Refinanzierung und Eigenkapitalengpass

- Fazit

- Quellen und weiterführende Hinweise

In dieser Collection enthalten:

Collection öffnen

Die NEWS 02/2023 ist erschienen

360° CRR III (NEWS 02/2023)

MaRisk-Neufassung: Überblick und eine erste Einordnung für die Bankenpraxis (NEWS 02/2023)

IReF – Paradigmenwechsel im Meldewesen

Eigenkapitalkosten und Eigenkapitalrendite (NEWS 02/2023)

Interview: "Sind die Softwareprodukte von msg for banking cloudready?" (NEWS 02/2023)

Überblick

Steht der Banksteuerung ein Paradigmenwechsel – verbunden mit den Schlagworten „Eigenkapitalrendite statt Netto-Margenbarwert oder Marge %“ – bevor? Angesichts der gestiegenen aufsichtsrechtlichen Eigenkapitalanforderungen können immer mehr Institute erst dann einen Kredit ausreichen, wenn sie parallel einen Eigenkapitalzuwachs darstellen können. Dies kann nur auf zwei Wegen erfolgen: durch externe Eigenkapitalzuführung oder – realistischerweise – Gewinnthesaurierung. Nachfolgend werden zunächst die aufsichtsrechtlichen Eigenkapitalanforderungen kurz skizziert und die klassische Eigenkapitalkostenermittlung erläutert.

Anschließend wird der Frage nachgegangen, wie alternative Lösungsansätze aussehen könnten. Sie betreffen die Ermittlung der Eigenkapitalüberrendite und den engpassbezogenen Margenbarwert.

Aufsichtsrechtliche Eigenkapitalanforderung und klassische Eigenkapitalkostenberechnung

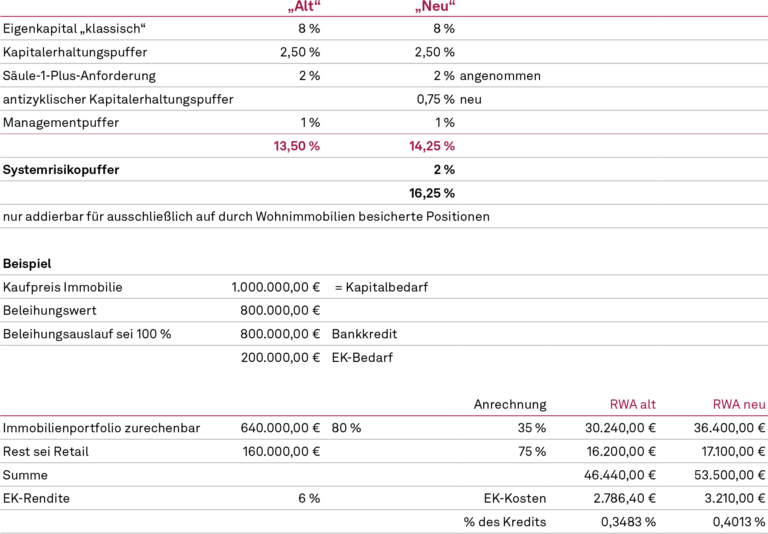

Die Eigenkapitalanforderung setzt sich aus der „klassischen“ 8-%-Anforderung, dem Kapitalerhaltungspuffer von 2,5 %, der sogenannten Säule-1-Plus-Anforderung von hier angenommenen 2 %, dem antizyklischen Kapitalerhaltungspuffer mit derzeit 0,75 % und dem Kapitalpuffer für systemische Risiken in Höhe von 2 % für Wohnimmobilienfinanzierungen nach § 10e Absatz 1 KWG zusammen.

Im Beispiel1 verfügt der Kunde, der eine Immobilienfinanzierung über 1.000.000 € tätigt, über einen Eigenkapitalanteil in Höhe von 200.000 €. Der Bankkredit in Höhe von 800.000 € wird anteilig dem Immobilienportfolio (80 %; Anrechnungsfaktor 35 %) und dem Retailgeschäft (20 %; Anrechnungsfaktor 75 %) zugerechnet. Die Risk-Weighted Assets (RWA) betragen damit nunmehr

800.000 * 0,8 * 35 % * 16,25 % + 800.000 * 0,2 * 75 % * 14,25 % = 36.400 + 17.100 = 53.500.

In Höhe der RWA wird nun aufsichtsrechtlich ein entsprechend hohes Eigenkapital (EK) gebunden, das annahmegemäß mit 6 % verzinst werden soll. Die aktuelle Eigenkapitalverzinsung beträgt damit 53.500 € * 6 % = 3.210 € oder 0,4013 % (3.210/800.000). In der Margenkalkulation wird dann der vorläufige Margenbarwert (nach sonstigen Kosten wie der Adressrisikoprämie) um die Eigenkapitalkosten in Höhe von 3.210 € oder 0,4013 % gekürzt.2

Die Eigenkapitalanforderungen sind in der Kapitalplanung zu berücksichtigen. Angenommen, das RWA-Wachstum wird zum Beispiel mit 5 % p. a. geplant, bei einem Mindest-ROE3-Anspruch nach Steuern von 6 %, um die Kapitalquote konstant zu halten. Bei einem Ertragsteuersatz von 30 % (15 % KSt plus angenommenen 15 % GewSt) ist folglich ein ROE vor Steuern in Höhe von 8,57 % zu erzielen.

Das einfache Beispiel macht deutlich, dass zwischen der Eigenkapitalkostenermittlung und der Eigenkapitalplanung zu unterscheiden ist. Letztere basiert im Kontext der normativen Kapitalplanung auf der GuV-bezogenen (retrograden) Gewinnbedarfsermittlung.

Tabelle 1: Aufsichtsrechtliche Eigenkapitalbindung und vereinfachte Eigenkapitalkostenermittlung

Eigenkapital und strukturkongruente Refinanzierung auf vollkommenem Geld- und Kapitalmarkt4

Ermittlung des Margenbarwerts

Auf einem vollkommenen Geld- und Kapitalmarkt (GKM)5 erfolgt die Finanzierung des Fremdkapitals (FK) zu GKM-Konditionen (genauer zu Forward-Renditen [FWR]).

Entsprechend wird das Eigenkapital ebenfalls zu For- ward-Renditen verzinst. Die Eigenkapitalzinsen werden implizit entnommen, das heißt, gleichzeitig bleibt das anfänglich eingesetzte Eigenkapital am Ende der Projektlaufzeit nominal erhalten.

Der Cashflow wird auf die EK- und FK-Geber aufgeteilt. Als Cashflow-Saldo verbleibt der Margenendwert. Dieser kann durch Diskontierung mit Forward-Renditen in den Margenbarwert umgerechnet werden.

Das Ergebnis ist unmittelbar schlüssig: Auf einem vollkommenen Geld- und Kapitalmarkt (GKM) weist eine Fremdkapitalaufnahme einen Margenbarwert in Höhe von null auf. Die GKM-Rendite dient ja gerade als Benchmark. Im Umkehrschluss verbleibt der Margenbarwert beim Eigenkapitalgeber, in diesem Kontext dem Kreditinstitut.

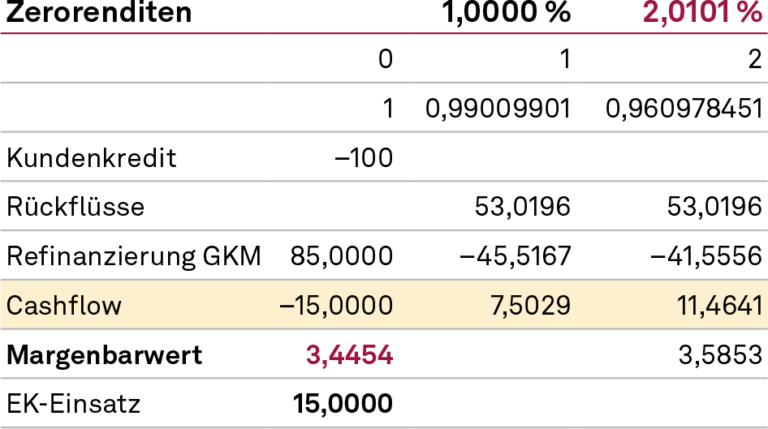

Dieser Zusammenhang soll nunmehr an einem einfachen Beispiel erläutert werden. Der Kundenkredit in Höhe von 100 (T€) wird zu nominal 4 % annuitätisch ausgereicht.

Tabelle 2: Musterbeispiel

Die Bank setzt 85 % Fremdkapital ein (Refinanzierung am GKM; endfällige Tilgung) und zu 15 % Eigenkapital (angestrebte Eigenkapitalquote).

Die Eigenkapitalquote bleibt in der zweiten Periode erhalten, das heißt, infolge der Tilgung des Kundenkredits sind im zweiten Jahr 7,65 gebunden.

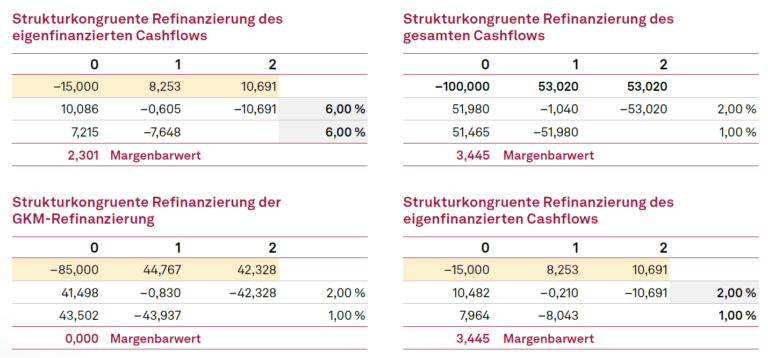

Der Margenbarwert ergibt sich sowohl bei einer strukturkongruenten Refinanzierung des gesamten Kredit-Cashflows (Mitte) als auch bei einer strukturkongruenten Refinanzierung des eigenfinanzierten Kredit-Cashflows (links). Wie erläutert, wirkt sich die Refinanzierung am GKM nicht auf den Margenbarwert aus (rechts).

Tabelle 3: Bewertung des Gesamtcashflows und des eigenfinanzierten Cashflows

Cashflow-Aufteilung auf Fremdkapital- und Eigenkapitalgeber

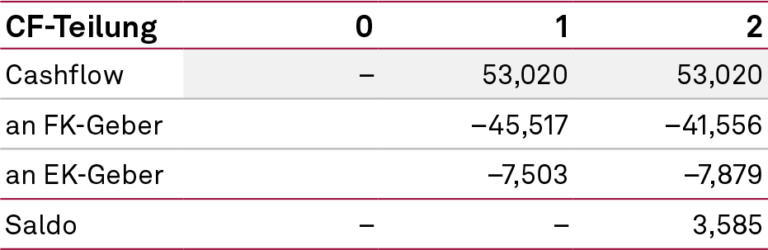

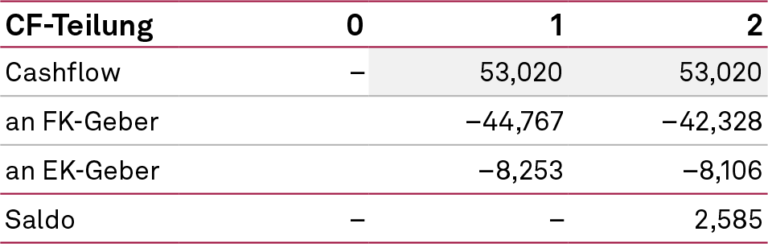

Im Beispiel kann die Cashflow-Aufteilung auf Fremdkapital- und Eigenkapitalgeber leicht nachvollzogen werden, wenn zunächst der Finanzplan des eigen- finanzierten Cashflows betrachtet wird. Wie eingangs beschrieben wird das gebundene Eigenkapital (anfänglich 15) in Höhe der Forward-Renditen verzinst, die Eigenkapitalzinsen können entnommen werden und sukzessive wird das eingesetzte Eigenkapital wieder an die Eigenkapitalgeber zurückgezahlt. Am Ende der Kreditlaufzeit verbleibt der Margenendwert, der durch Diskontierung unmittelbar in den bereits bekannten Margenbarwert umgerechnet werden kann.

Es kommt damit zur Cashflow-Aufteilung zwischen Eigenkapital- und Fremdkapitalgebern wie folgt:6

Tabelle 4: Cashflow-Aufteilung zwischen Eigenkapital- und Fremdkapitalgebern

Der um den Kapitaldienst (Eigenkapital und Fremdkapital) verminderte Kredit-Cashflow führt damit zum Margenendwert. Der Kredit trägt sämtliche Kapitalkosten und darüber hinaus zu einem „Reichtumszuwachs“, der im Margenbarwert oder Margenendwert zum Ausdruck kommt.

Eigenkapital und strukturkongruente Refinanzierung auf unvollkommenem Geld- und Kapitalmarkt

Ermittlung des Margenbarwerts

Die Unvollkommenheit des Geld- und Kapitalmarkts kann unterschiedliche Ursachen haben. Es können Geld-/Briefdifferenzen auftreten oder die Fremdkapitalaufnahme kann nicht in unbegrenzter Höhe erfolgen.

An dieser Stelle wird nur die Situation betrachtet, dass Eigenkapitalgeber eine höhere risikoadäquate Verzinsung ihres Kapitaleinsatzes fordern als die Fremdkapitalgeber. Entsprechend wird es nun zu einer Reduktion des Margenendwerts kommen, da der EK- Geber jetzt höhere EK-Zinsen entnimmt. Die Frage, wie hoch die angemessene Eigenkapitalverzinsung anzusetzen ist, wird zunächst noch zurückgestellt.

Das Beispiel wird fortgesetzt, indem die EK-Verzinsung jetzt 6 % betragen soll.

Wird die Margenbarwertermittlung wie bei vollkommenem Geld- und Kapitalmarkt vorgenommen, ändert sich das Ergebnis natürlich nicht. Bezieht man jedoch die nunmehr höhere Eigenkapitalverzinsung mit ein, erweist sich der Kredit gerade noch als kapitalkostendeckend.

Bei der Bewertung ist jetzt die eigenfinanzierte Zahlungsreihe zu bewerten, und zwar mit dem jetzt höheren Eigenkapitalverzinsungsanspruch (links oben korrekt; rechte Spalten falsch, da dort ausschließlich mit den Geld- und Kapitalmarktrenditen bewertet wurde; links unten zeigt wiederum, dass die Refinanzierung den Margenbarwert nicht ändert).

Tabelle 5: Auswirkungen des unvollkommenen Geld- und Kapitalmarkts

Cashflow-Aufteilung auf Fremdkapital- und Eigenkapitalgeber Im Beispiel kann die Cashflow-Aufteilung auf Fremdkapital- und Eigenkapitalgeber analog zum Ausgangsbeispiel nachvollzogen werden. Wiederum wird der Finanzplan des eigenfinanzierten Cashflows betrachtet. Der Margenbarwert kann aus dem Margenendwert durch Diskontierung mit der Eigenkapitalrendite von 6 % abgeleitet werden.

Tabelle 6: Auswirkungen des unvollkommenen Geld- und Kapitalmarkts

Es kommt damit zur folgenden Cashflow-Teilung zwischen Eigenkapital- und Fremdkapitalgeber (Tabelle 6):7

Fazit unvollkommener Geld- und Kapitalmarkt

Auf einem unvollkommenen Geld- und Kapitalmarkt erfolgt die Finanzierung des Fremdkapitals zu von den Forward-Renditen abweichenden Konditionen: das „risikoreichere“ Eigenkapital wird höher als Fremdkapital verzinst. Die Eigenkapitalzinsen werden implizit entnommen und gleichzeitig bleibt das Eigenkapital am Ende der Projektlaufzeit nominal erhalten. Der Cashflow wird auf Eigenkapital- und Fremdkapitalgeber aufgeteilt und als Cashflow-Saldo verbleibt wiederum der Margenendwert. Damit dieser in einen Margenbarwert umgerechnet werden kann, ist mit der Eigenkapitalrendite zu diskontieren.8

Zwischenergebnis

In der strukturkongruenten Refinanzierung ersetzt Eigenkapital anteilig Fremdkapital und entsprechend trägt das Eigenkapital die Opportunitätskosten in Höhe der Fremdkapitalzinsen auf einem vollkommenen Geld- und Kapitalmarkt. Dieser Effekt ergibt sich automatisch aus den Grundannahmen der strukturkongruenten Refinanzierung.

Die explizite Berücksichtigung der Eigenkapitalverzinsung muss auf einem unvollkommenen Geld- und Kapitalmarkt separat erfolgen. Deren Höhe wird einhellig in Theorie und Praxis durch einen Risikozuschlag z auf den Fremdkapitalzins ermittelt: EK-Zins = FK-Zins * (1 + z).

Der Risikozuschlag wird aus unterschiedlichen Modellen abgeleitet, wobei generell argumentiert wird, dass Eigenkapitalgeber mehr Risiko übernehmen müssen als Fremdkapitalgeber.

Die Berücksichtigung von Eigenkapital kann, muss aber nicht, auf eine aufsichtsrechtliche Eigenkapitalengpasssituation zurückgeführt werden. Prinzipiell gilt es ohnehin aus Sicht der Gesamtbanksteuerung, das vorhandene Eigenkapital ökonomisch optimal zu allokieren. Insofern sollte im Zuge der Jahresplanung ein „Bestellprozess“ gestartet werden, der zur Verteilung des Eigenkapitals auf die abnehmenden Business Units führt: „Eigenkapitalzuteilung gegen Renditeversprechen“.

Strukturkongruente Refinanzierung und Eigenkapitalengpass

Nicht berücksichtigt werden in der strukturkongruenten Refinanzierung bislang Engpasssituationen. Zwar wurden hier in der Literatur9 Lösungsvorschläge auf Basis der linearen Programmierung unterbreitet. Diese sind bis auf Weiteres aber nur schwer in der Praxis10 umsetzbar. In der Praxis wird der Margenbarwert, der auf Basis einer angenommenen 100 % Fremdfinanzierung am Geld- und Kapitalmarkt berechnet wird, nachträglich um die Eigenkapitalkosten reduziert.

Lösungsansätze im Engpassfall

Im Prinzip lassen sich zwei verschiedene Lösungsansätze unterscheiden.

- Der aufsichtsrechtliche Engpass wird berücksichtigt, indem die EK-Kosten auf die aufsichtsrechtliche EK-Bindung (nach KSA oder IRBA) bezogen werden.11 Der EK-Einsatz (Höhe und Tilgung) folgt jetzt der aufsichtlichen Kapitalbindung. Der Verzinsungsanspruch auf das aufsichtsrechtlich gebundene Kapital ergibt sich, indem der Renditeunterschied zwischen EK- und FK-Rendite berücksichtigt wird. Die EK-Rendite resultiert, indem der Margenbarwert nach Kapitalkosten durch das barwertig gebundene Kapital dividiert wird – treffender kann man auch von einer Überrendite sprechen.

Im Detail sind verschiedene Berechnungsmethoden denkbar, die zu Ergebnisunterschieden in Abhängigkeit von den Berechnungsprämissen führen können.

- Klassische Engpasssteuerung, wie sie aus der Industriekostenrechnung bekannt ist. Liegen dort knappe Fertigungskapazitäten vor, so wird der erzielbare Deckungsbeitrag der einzelnen Aufträge durch die Inanspruchnahme des Engpasses (Fertigungsstunden) dividiert. Die Aufträge werden entsprechend der Reihung nach engpassbezogenen Deckungsbeiträgen ausgeführt (die höchsten zuerst, bis die knappe Fertigungskapazität verbraucht ist). Übertragen auf die Bankwirtschaft sind folglich die Margenbarwerte vor EK-Kosten durch das aufsichtsrechtlich gebundene EK zu teilen. Man erhält dann ebenfalls engpass- bezogene (barwertige) Deckungsbeiträge. Engpass ist die aufsichtsrechtliche EK-Quote, die einzuhalten ist (EK-Planung laut normativer RTF).

Beide Ansätze werden im Folgenden vorgestellt.

Korrektur des Margenbarwerts um aufsichtsrechtliche Eigenkapitalkosten

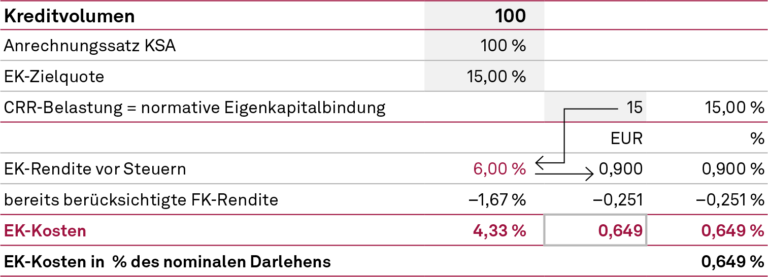

In der Fortführung des Beispiels wird eine Zieleigenkapitalquote in Höhe von 15 % angenommen (Tabelle 7).12

Tabelle 7: EK-Kosten nach KSA-Eigenkapitalbindung

Die bereits berücksichtigte FK-Rendite ergibt sich aus einer Nebenrechnung, die zum Beispiel mit der Software MARZIPAN durchgeführt werden kann. Im Beispiel beträgt die Marge 2,328 % und im Umkehrschluss beläuft sich die durchschnittliche FK-Rendite („Einstandssatz“) auf 1,672 % (= 4 % – 2,238 %):

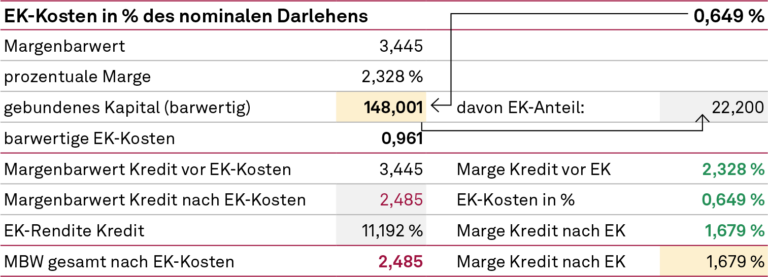

Die barwertigen Eigenkapitalkosten (vgl. Tabelle 8) können jetzt unmittelbar bestimmt werden:

0,649 % * 148,001 = 0,961. Damit ergibt sich der Margenbarwert nach Eigenkapitalkosten mit 2,485.

Tabelle 8: Barwertige Kapitalbindung

Jetzt kann auch die Eigenkapitalrendite – besser die Überrendite, da die Eigenkapitalkosten bereits berücksichtigt wurden – ermittelt werden. Die Eigenkapitalüberrendite beträgt 2,485/22,2 = 11,192 % (die 22,2 ergeben sich mit 148,001 * 0,15). Sie drückt aus, welche Marge nach Eigenkapitalkosten bezogen auf die Engpassressource Eigenkapital resultiert (vgl. Tabelle 9). Damit ist Lösungsansatz 1 beschrieben.

Tabelle 9: Eigenkapitalüberrendite

Engpassbezogener Margenbarwert

Im Lösungsansatz 2 ergibt sich im Beispiel der engpassbezogene Margenbarwert (MBW) mit 0,155 = 3,445/22,2. 3,445 wurden oben bereits als MBW ermittelt. In Tabelle 9 war der barwertige Eigenkapitaleinsatz mit 22,2 quantifiziert worden.

Ergebnisvergleich

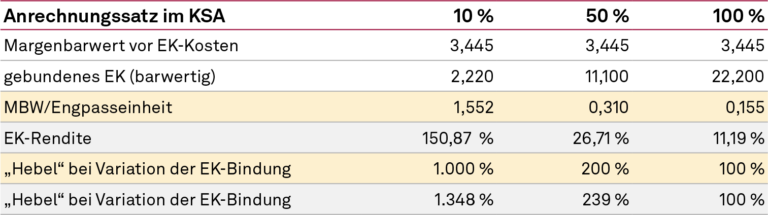

Abschließend sollen die Ergebnisunterschiede der beiden Lösungsansätze für unterschiedliche Eigenkapitalanrechnungssätze verglichen werden.12

Tabelle 10: Ergebnisvergleich

Es zeigt sich, dass sich der engpassbezogene Deckungsbeitrag umgekehrt proportional zum gebundenen EK ändert, während die EK-Rendite stärker und nicht linear reagiert.

Fazit

Die Diskussion um die Eigenkapitalrendite macht deutlich, dass die Ergebnisse der strukturkongruenten Refinanzierung auf Basis der 100 % Refinanzierungsprämisse im Engpassfall nur noch bedingt steuerungstauglich sind. Es wurden zwei Lösungsansätze vorgestellt, die der Engpasssituation Rechnung tragen. Auch in der Nichtengpasssituation stellt sich die Frage der Einbeziehung der angestrebten Eigenkapitalverzinsung in der strukturkongruenten Refinanzierung.

In einem Folgeartikel werden weitere Fragestellungen vertieft, beispielsweise, ob und wie in der Praxis mit engpassbezogenen Margenbarwerten gesteuert werden kann, wie die Eigenkapitalverzinsung zu bestimmen ist und ob hierzu ein Aufschlag auf die Basiszinskurve vorgenommen werden soll (oder ein konstanter Wert zu verwenden ist), wie bei teilgedeckten Darlehen vorzugehen ist und welche weiteren Kennzahlen relevant sind.

Quellen und weiterführende Hinweise

-

1. Vgl. hierzu auch Reuse/Frere, Systemrisikopuffer für Wohnimmobilien und Eigenkapitalkosten

-

2. Die Berechnung ist sowohl periodisch als auch barwertig möglich.

-

3. ROE = Return On Equity, Eigenkapitalrendite.

-

4. Vgl. zu den folgenden Ausführungen Wimmer, Bankkalkulation und Risikomanagement, 4. Aufl., 2023, S. 136–153

-

5. Hier bezeichnet die Marktvollkommenheit die Annahme, dass Eigen- und Fremdkapital die gleichen Kapitalkosten verursachen.

-

6. Hinweis zur EK-Position. In der ersten Periode werden 15 EK eingesetzt. Damit betragen die EK-Zinsen in der ersten Periode 0,15. Die Differenz zu den 7,50 entsprechen der EK-Rückführung in der ersten Periode. Im Kundenkredit sind nach dem ersten Jahr noch 50,98 Kapital gebunden, das heißt, die EK-Quote des zweiten Jahres beträgt 0,15 * 50,98 = 7,65.

-

7. Hinweis zur EK-Position: In der ersten Periode werden 15 EK eingesetzt. Damit betragen die EK-Zinsen in der ersten Periode jetzt 0,9. Die Differenz zu den 8,25 entsprechen der EK-Rückführung in der ersten Periode.

-

8. In diesem Fall stimmen Margenbarwert und Margenendwert mit der erläuterten strukturkongruenten Refinanzierung auf Basis der Eigenkapitalrendite über- ein. Wird der Margenbarwert mit der Refinanzierungskurve diskontiert, ergibt sich ein höherer Margenbarwert. Inhaltlich würde dann aber der Fremdkapital- geber („GKM“) den Margenendwert zu GKM-Konditionen beleihen und demzufolge das Projektrisiko im Vergleich zum Eigenkapitalgeber vernachlässigen.

-

9. Vgl. z. B. Wimmer, Bankkalkulation und Risikomanagement, 4. Aufl., Berlin 2023, S. 165 ff.

-

10. So ist auch die Vorgehensweise in der Softwarelösung MARZIPAN.

-

11. Die aufsichtsrechtlichen EK-Kosten können bereits mit MARZIPAN kalkuliert werden.

-

12. Reiter: Engpass I 50.