Eigenkapitalunterlegung von Nachhaltigkeitsrisiken?

In ihrem “Discussion paper on the role of environmental risk in the prudential framework (EBA/DP/2022/02)” beschäftigt sich die EBA mit der Rolle und Bedeutung von Nachhaltigkeitsrisiken im Aufsichtsrecht bezogen auf Kreditinstitute und Wertpapierfirmen. Die Konsultation endet am 02.08.2022.

In dieser Collection enthalten:

Collection öffnen

Banken und Natur: Wie abhängig ist der deutsche Bankensektor von Ökosystemleistungen?

ECB Good Practices 2026: ESG als Gegenstand integrierter Banksteuerung

ESG-Risikomanagement: Compliance überwacht und Revision prüft!

Strategische Fördermittelberatung – als wirksamer Hebel zur Bewältigung veränderter Rahmenbedingungen im Firmenkundengeschäft

Umsetzung der CSRD in Deutschland

Weniger Berichtspflichten, gleiche Risikopflichten – KI-basiertes ESG-Scoring als innovative Brücke

Biodiversität im Finanzsektor – Relevanz, Risiken und Regulatorik

Die EBA/GL/2025/04: Ein neuer Wegweiser für Sustainable Finance

Wohin steuert die ESG-Regulierung? Banken im Spannungsfeld von Entlastungen und Status quo

Von der Berichterstattung zur Steuerung – wie Banken Emissionsdaten strategisch nutzen können

Die Diskussion um Nachhaltigkeitsrisiken

In ihrem Discussion paper on the role of environmental risk in the prudential framework (EBA/DP/2022/02) beschäftigt sich die EBA mit der Rolle und Bedeutung von Umweltrisiken im Aufsichtsrecht bezogen auf Kreditinstitute und Wertpapierfirmen. Die Konsultation endet am 02.08.2022. Das Diskussionspapier (DP) weist drei Schwerpunkte auf:

- Sollen – und wenn ja, wie – Umweltrisiken in die Säule 1 und damit die Eigenkapitalunterlegung einbezogen werden?

- Die Aufsicht eröffnet die Diskussion über die Einbeziehung einer zukunftsorientierten Perspektive in die Säule 1.

- Die EBA begründet die Wichtigkeit, relevante und zuverlässige Informationen über Umweltrisiken und deren Folgen in Form finanzieller Verluste der Institute zu sammeln.

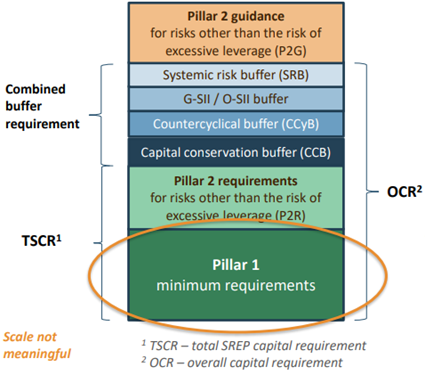

Abbildung 1: TREA (Total Risk Exposure Amount)-Festlegung, Quelle: EBA

Insbesondere möchte die EBA klären, ob der derzeitige aufsichtsrechtliche Rahmen umweltbedingte Risikofaktoren angemessen abbildet. Deshalb prüft sie die mögliche Rechtfertigung für eine spezielle aufsichtliche Behandlung von Engagements, die erheblich mit ökologischen und/oder sozialen Zielen verbunden sind beziehungsweise erhebliche ökologische und/oder soziale Auswirkungen haben.

Im Mittelpunkt steht also die Frage, ob bei der TREA (Total Risk Exposure Amount)-Festlegung Adjustierungsbedarf innerhalb der klassischen Säule 1 besteht; vgl. Abbildung 1).

Ziele des Diskussionspapiers

Die EBA sucht Hinweise, inwieweit umweltbezogene Merkmale von Krediten mit der Höhe des Ausfallrisikos und vor allem mit der Kreditqualität der Engagements positiv korrelieren.

Nachhaltigkeitsrisiken werden sich künftig immer stärker auf die bekannten Risikoarten, insbesondere Kredit-, Markt- und operationelle Risiken, auswirken. Daher prüft die EBA, inwieweit Umweltrisiken bereits in den Eigenmittelanforderungen der Säule 1 durch interne und externe Ratings, Bewertung von Finanzinstrumenten und Sicherheiten oder Szenarioanalysen angemessen berücksichtigt werden können. Gegebenenfalls werden gezielte Erweiterungen oder Klarstellungen innerhalb des Säule-1-Rahmens angestrebt.

Bei den Umweltrisiken reicht der im Risikomanagement übliche Planungshorizont von einem Jahr nicht aus, weswegen die EBA auch die Verwendung zukunftsorientierter vorausschauender Methoden diskutieren möchte.

Sind unterstützende oder bestrafende Faktoren erforderlich?

Diese Diskussion ist nicht neu. Sie wurde bereits unter dem Schlagwort „Green Supporting Factor“ (GSF) geführt: bei einer grüne Kreditvergabe würde eine pauschale Eigenkapitalentlastung gewährt. Die EU war dafür, während sich die Vorgänger-Bundesregierung ablehnend verhielt. In unserer Studie Sustainable Banking qualifizierten 45 % der befragten Institute den GSF als einfach zu handhaben und damit als zielführende Methode. Hingegen schlugen sich 35 % auf die Seite der Bundesregierung mit dem Argument, Eigenkapitalanforderungen im aufsichtsrechtlichen Kontext sollten immer risikoabhängig sein.

Das DP weist darauf hin, dass taxonomiebasierte Klassifizierungen (nicht-)grüner Forderungen nicht notwendigerweise risikobasiert ausgestaltet sind. Das Niveau der Kreditqualität der Forderungen wird damit nicht oder nur rudimentär widergespiegelt. Potenzielle Risikogewichtsanpassungen durch Anpassungsfaktoren sind einfach installierbar, jedoch nur pauschalierend. Insofern wird man auf diese Weise Nachhaltigkeitsrisiken nicht angemessen widerspiegeln können.

Sind umweltschädliche Investitionen riskanter als umweltfreundliche?

Die EBA hätte gerne empirische Belege dafür, dass diese Vermutung zutrifft. Bislang liegen nur wenige empirische Untersuchungen hierzu vor. Unter anderem nennt die EBA folgende Beispiele:

Energieeffizienz scheint einen wichtigen Einfluss auf die Immobilien- und die Mietpreise zu nehmen (zum Folgenden DP, S. 25). Die Studie der Initiative für energieeffiziente Hypotheken (EEMI)1 [Billio et al. 2020] kommt zu dem Ergebnis, dass Hypothekenkredite für Gebäude mit der besten Effizienzklasse A eine geringere Ausfallwahrscheinlichkeit gegenüber Krediten mit einer schlechteren Effizienzklasse ausweisen. Die Studie bezieht sich auf den italienischen Hypothekenmarkt (Stichprobe rund 73.000 Hypotheken). Auf Basis verschiedener Kreditnehmer- und Gebäudemerkmale sowie allgemeiner wirtschaftlicher Bedingungen resultiert eine signifikante, negative Korrelation zwischen Energieeffizienz und der Ausfallwahrscheinlichkeit von Hypotheken; zudem gibt es Hinweise darauf, dass der Grad der Energieeffizienz eine Rolle spielt.

Eine deutsche Studie, basierend auf einer Stichprobe von rund 35.000 Krediten, die von der Allianz durchgeführt wurde, kommt zu ähnlichen Ergebnissen (Box 1, S. 26 des DP). Da bei Bestandsimmobilien kaum EPC-Label-Daten verfügbar sind, wurde das Baujahr des Gebäudes als Ersatzgröße für den Energiebedarf verwendet. Diese Studie zeigt, dass eine höhere Energieeffizienz mit einem geringeren Kreditrisiko verbunden ist und diese ein relevanter zusätzlicher Risikofaktor für Hypothekarkredite sein könnte.

Im Bereich der Unternehmenskredite gibt Moody’s an2, dass Projektfinanzierungskredite für eine umweltfreundliche Verwendung der Erlöse ein geringeres Ausfallrisiko als solche mit nicht-grüner Verwendung (>> Energie- und Infrastruktursektor) aufweisen3.

Vorläufige Einschätzung der EBA zu Hypothekenkrediten

Für Hypothekarkredite trifft die EBA (DP S. 34, Ziffer 101 d) folgende vorläufige Einschätzung4:

„Für Forderungen, die durch Immobilien besichert sind, enthält der CRR3-Vorschlag eine Klarstellung, dass Energieeffizienzverbesserungen eindeutig den Immobilienwert erhöhen, was das Ziel einer risikogerechteren Kapitalbehandlung unterstützen kann. Dabei wird jedoch die potenzielle negative Korrelation zwischen Energieeffizienz und der Ausfallwahrscheinlichkeit von Kreditnehmern nicht berücksichtigt, die zu der positiven Beziehung zwischen Energieeffizienz und Immobilienwert hinzukommt.“

Und in Box 5 (DP, S.39) führt sie aus:

„Banken, die Umweltfaktoren (oder allgemeinere ESG-Faktoren) in ihre Modelle integriert haben, gaben an, dass sie dies in Modellen getan haben, die sich auf die Kreditwürdigkeit auswirken. Dies kann durch die Anpassung anderer Variablen in ihren Kreditrisikomodellen, durch die Anwendung eines quantitativen Overlays (z. B. eines ESG-Scores) in ihren Ratingmodellen oder durch eine qualitative Überschreibung ihrer internen Ratings geschehen.“

Im Public Hearing am 2. Juni 2022 hat die EBA die folgenden zentralen Botschaften gesandt5:

Ein risikobasierter Ansatz ist entscheidend, um die Robustheit des aufsichtsrechtlichen Rahmens zu erhalten. Die Anforderungen der Säule 1 sollten – wie schon bisher der Fall – nicht alle bestehenden Risiken abdecken, da sie Bestandteil eines umfassenderen Rahmenwerks sind. Eine bessere Nutzung bestehender Anpassungsmechanismen würde den Umweltrisiken besser gerecht als spezielle Anpassungen der Risikogewichte. Eine zentrale Herausforderung stellt die Erfassung des zukunftsorientierten Charakters von Umweltrisikofaktoren dar. Die EBA spricht sich für die Beibehaltung des evidenzbasierten Ansatzes aus und deshalb sollte derzeit der Schwerpunkt auf der Sammlung von Daten über Umweltrisiken und der Entwicklung von geeigneten Risikomanagementinstrumenten und -praktiken liegen.

Fazit

Angesichts der unzureichenden aktuellen Datenlage ist eine spezielle standardisierte Eigenkapitalunterlegung von Nachhaltigkeitsrisiken innerhalb der Säule 1 in nächster Zeit kaum zu erwarten. Das DP zeigt jedoch den empirischen Nachholbedarf auf, der letztlich auch bei der Abbildung der Umweltrisiken im Risikomanagement der Institute besteht. Es ist beispielsweise nötig, Adjustierungen im Kreditrating vorzunehmen. Auch dafür sind empirische Daten zu sammeln.

-

1. Vgl. M. Billio et al. (2020), ‘Final report on correlation analysis between energy efficiency and risk’, EeDaPP final report

-

2. Vgl. Moody’s (2018), ‘Project finance bank loans for green use-of-proceeds projects demonstrate lower default risk’

-

3. vgl. DP, S. 27

-

4. Die zitierten Textstellen wurden mit DeepL übersetzt.

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken.

Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund. Mehr Informationen zu diesem Zukunftsthema finden Sie auf unserer Webseite.