FRTB-Umsetzung: Marktfragmentierung und die entscheidende Rolle der Datenqualität

Der Umsetzungstermin des Fundamental Review of the Trading Book (FRTB) rückt näher, der Markt bleibt jedoch gespalten. Die regulatorischen Diskussionen über Übergangs-Multiplikatoren dauern an und die grundlegende Herausforderung für Kreditinstitute hat sich von der Modellauswahl zur Datengranularität verlagert. Dieser Artikel analysiert die aktuelle Marktsituation und erläutert, weshalb die Erfüllung von Datenstandards der entscheidende Faktor für 2026 ist.

In dieser Collection enthalten:

Collection öffnen

High-NPL-Institut: Anforderungen an NPL-Strategie sowie Governance und Ablauforganisation

msg.ORRP – Vorteile für Meldewesen und Risikosteuerung, schon heute nutzbar

9. MaRisk-Novelle 2026 - Aufsichtsbriefing: Fokus nach der Konsolidierungsphase

EBA Supervisory Reporting Simplification oder Complication

msg.ORRP – modernste Technologie für eine zukunftssicher Plattform

Wartungsende des SAP Bank Analyzers – msg.ORRP als Alternative

msg.ORRP – Ein Datenstand. Zwei Sichten. Keine Kompromisse.

msg.ORRP – der neue Standard für Meldewesen und Risikomanagement

„Weniger Komplexität, mehr Steuerungsfähigkeit“ – was hinter der Plattform msg.ORRP steckt

Warum Europas Banken geopolitische Risiken neu bewerten müssen

Die Umsetzung des Fundamental Review of the Trading Book (FRTB) in der EU tritt in eine entscheidende Phase. Die aktuelle ISDA-Umfrage vom 12. Januar zeigt, dass der Markt gespalten ist. Etwa die Hälfte der Banken (gemessen an den risikogewichteten Aktiva) spricht sich für eine Verschiebung aus, um sich dem Zeitplan der USA anzupassen. Die andere Hälfte bevorzugt die Umsetzung zu Jahresbeginn 2027, um Planungssicherheit zu gewinnen.

Als Reaktion auf diese Herausforderungen schlägt die Europäische Kommission nun einen „Übergangs-Multiplikator” vor. Dieser Mechanismus soll als vorübergehende Obergrenze dienen und die Auswirkungen der neuen Vorschriften auf das Kapital für einen Zeitraum von zunächst drei Jahren neutralisieren. Eine solche Maßnahme würde eine Kapitalentlastung bewirken, birgt jedoch die Gefahr den Instituten ein falsches Gefühl der Sicherheit zu vermitteln. Ein Multiplikator ist eher eine vorübergehende regulatorische Anpassung als eine strukturelle Lösung. Institute, die sich ausschließlich auf diese Übergangsmaßnahme verlassen ohne die zugrunde liegenden Datenmängel zu beheben, könnten nach Ablauf des Multiplikators im Jahr 2029 mit erheblichen Problemen hinsichtlich der Kapitalanforderungen konfrontiert sein.

Die Umstellung auf den Standardansatz

Unabhängig vom endgültigen Zeitplan sollte zumindest im Hinblick auf die strategische Ausrichtung Klarheit herrschen. Die Einführung des Output Floors – festgelegt auf 72,5 % des RWA nach Standardansatz (SA) – hat die Relevanz des Standardansatzes grundlegend verändert. Die Institute sollten diesen nicht mehr nur als „Fallback“ oder meldepflichtige Kennzahl sehen, sondern als entscheidenden Faktor hinsichtlich Kapitalbeschränkung.

Daher muss sich der operative Fokus von der komplexen Modellvalidierung (Interner Modellansatz) auf die Sicherstellung der Robustheit des Standardansatzes verlagern. Wie unten dargestellt, ist der Haupttreiber für die RWA-Effizienz im SA nicht die Komplexität des Modells, sondern die Datengranularität und -qualität.

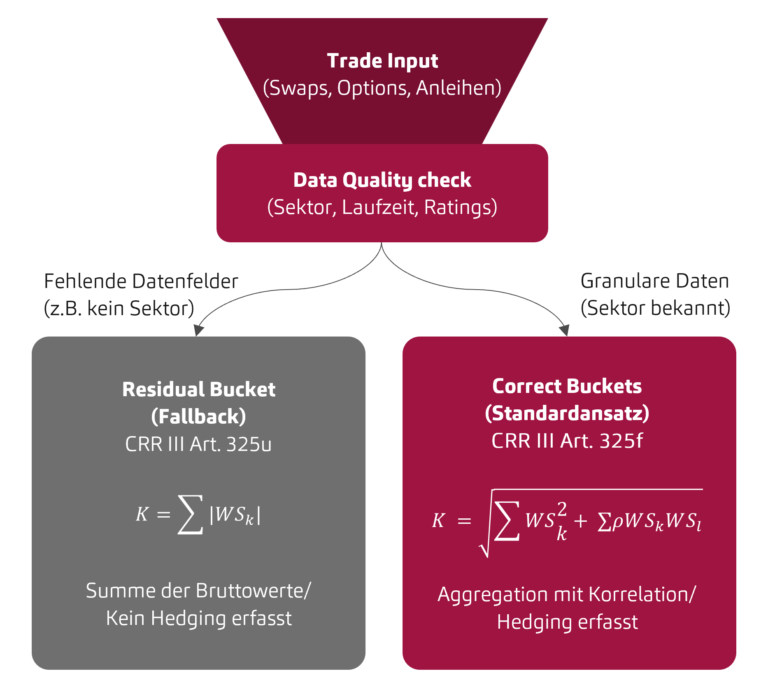

Abbildung: Die mathematischen Auswirkungen der Datenqualität auf die Kapitalanforderungen gemäß CRR III

Operative Herausforderungen im Datenmanagement

Unsere Analyse laufender Implementierungsprojekte identifiziert drei kritische datengesteuerte Herausforderungen, die sich direkt auf den Kapitalverbrauch auswirken:

1. Die Granularität der Sensitivitäten (Bucketing-Risiko)

Wie in der obigen Abbildung dargestellt, hängt die sensitivitätsbasierte Methode (SbM) stark von einer korrekten Einteilung in Buckets ab.

- Mechanismus: Transaktionen, die den richtigen Buckets zugeordnet sind, profitieren von Korrelation: d.h. Long- und Short-Positionen können gegeneinander aufgerechnet werden (siehe CRR Art. 325f).

- Risiko: Wenn Altsysteme keine granularen Sensitivitäten liefern können (z. B. fehlende Sektorcodes), fallen die Geschäfte in den „Rest-Bucket“ (siehe CRR Art. 325u). Hier erzwingt die Aufsicht eine einfache Summierung der Bruttowerte, wodurch die Hedging-Vorteile verloren gehen und sich die RWA drastisch erhöht.

2. Die „Look-Through“-Anforderung für Fonds

Banken und Vermögensverwalter, die Organismen für gemeinsame Anlagen (OGA) halten, unterliegen strengen „Look-Through“-Anforderungen (siehe CRR Art. 325j).

- Herausforderung: Unvollständige Datenfeeds erfassen oft nicht alle zugrunde liegenden ISINs.

- Auswirkung: Ohne Look-Through sind Institutionen gezwungen hohe Fallback-Risikogewichte anzuwenden (d.h. Wertung als „other sector“ oder „unrated“). Dadurch wird ein diversifizierter Fonds effektiv wie eine risikoreiche Aktienposition behandelt. Die Sicherstellung vollständiger und granularer Datenfeeds für Fonds ist daher ein wichtiger Hebel für die RWA-Optimierung.

3. Klassifizierungen für Residual Risk Add-On (RRAO)

Der Residual Risk Add-On (RRAO) ist ein Kapitalzuschlag für „Exoten“.

- Herausforderung: In vielen älteren Buchungssystemen sind die Kennzeichnungen für komplexe Geschäfte veraltet. Vanilla-Produkte wie Standard-Swaps werden aufgrund historischer Systemmigrationen häufig fälschlicherweise als komplex eingestuft.

- Auswirkung: Eine falsche RRAO-Kennzeichnung führt zu einer pauschalen Kapitalanforderung von 1 % auf den Nominalbetrag. Bei großen Derivateportfolios führt eine falsche Klassifizierung daher zu einer erheblichen (sowie unnötigen) Erhöhung der Kapitalanforderungen.

Fazit

Die Debatte zu Umsetzungsfristen und Multiplikatoren ist noch nicht final abgeschlossen. Dies gibt Instituten die Chance Zeit und Ressourcen zu nutzen, um umfassende Prüfungen ihrer Datenstrukturen und -prozesse durchzuführen. Durch die Etablierung eines vollständigen Look-Throughs für Fonds und die granulare Zuordnung von Sensitivitäten können Banken ihren RWA-Verbrauch strukturell reduzieren.

Optimierung der Umsetzung regulatorischer Vorschriften mit msg for banking

Als Experten für aufsichtsrechtliche Meldewesen und Finanzrisikomanagement unterstützt msg for banking Kreditinstitute dabei, die Komplexität der CRR III zu bewältigen. Unser Ansatz kombiniert fundiertes regulatorisches Fachwissen mit technischen Implementierungskompetenzen, um eine effiziente RWA-Berechnung und ein robustes Datenmanagement zu gewährleisten.

Kontaktieren Sie uns, um zu besprechen, wie wir Sie bei Ihrer FRTB-Datenstrategie und Kapitaloptimierung unterstützen können.

Quellen

-

1. Verordnung (EU) 2024/1623 des Europäischen Parlaments und des Rates zur Änderung der Verordnung (EU) Nr. 575/2013 im Hinblick auf Vorschriften für das Kreditrisiko, das Risiko einer Anpassung der Kreditbewertung, das operationelle Risiko, das Marktrisiko und die Eigenmitteluntergrenze (Output-Floor), 31. Mai 2024

-

2. Europäische Kommision, Targeted consultation on the application of the market risk prudential framework, April 2025

-

3. Delegierte Verordnung (EU) 2025/1496 der Kommission zur Änderung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates im Hinblick auf den Geltungsbeginn der Eigenmittelanforderungen für das Marktrisiko, 12. Juni 2025