Energieeffizienzklassen von Immobilien im Bestand

Seit einigen Monaten steigen die Preise für Energie besonders stark. Bei Mietern und Eigentümern schlägt sich dies bei der Nebenkostenabrechnung nieder. Um hier auch in Zeiten unsicherer Märkte Geld zu sparen, rückt die Frage nach dem Energieverbrauch einer Immobilie in den Fokus. Immobilien mit einer besseren Energieeffizienz haben dann einen klaren Kostenvorteil.

- Warum es für Banken immer wichtiger wird, die Effizienzklassen von Immobilien zu kennen

- Energieeffizienz von Immobilien - Diskussion um erreichen der Klimaziele

- Klassifikation des gesamten Immobilienportfolios - Vorgaben durch die Aufsicht

- Aufsichtsrechtliche Pflichten auch bei kleinen Kreditinstituten?

- Bestimmung der Energieeffizienzklassen im Bestand

- IT-Unterstützung bei der energetischen Klassifikation eines Immobilienbestandsportfolios

In dieser Collection enthalten:

Collection öffnen

ESG-Risikomanagement: Compliance überwacht und Revision prüft!

Strategische Fördermittelberatung – als wirksamer Hebel zur Bewältigung veränderter Rahmenbedingungen im Firmenkundengeschäft

Umsetzung der CSRD in Deutschland

Weniger Berichtspflichten, gleiche Risikopflichten – KI-basiertes ESG-Scoring als innovative Brücke

Biodiversität im Finanzsektor – Relevanz, Risiken und Regulatorik

Die EBA/GL/2025/04: Ein neuer Wegweiser für Sustainable Finance

Wohin steuert die ESG-Regulierung? Banken im Spannungsfeld von Entlastungen und Status quo

Von der Berichterstattung zur Steuerung – wie Banken Emissionsdaten strategisch nutzen können

EZB‑Klimafaktor 2026: Neuer Risikoabschlag verändert Refinanzierungsgeschäfte

Umsetzung der CSRD in Deutschland

Warum es für Banken immer wichtiger wird, die Effizienzklassen von Immobilien zu kennen.

Seit einigen Monaten steigen die Preise für Energie besonders stark. Bei Mietern und Eigentümern schlägt sich dies bei der Nebenkostenabrechnung nieder. Um hier auch in Zeiten unsicherer Märkte Geld zu sparen, rückt die Frage nach dem Energieverbrauch einer Immobilie in den Fokus. Immobilien mit einer besseren Energieeffizienz haben dann einen klaren Kostenvorteil. Eine Umfrage von McMakler aus dem Oktober 2021 bei 1.060 Immobilieneigentümern zeigte jedoch, dass nur 26,5 Prozent der Befragten die Energieeffizienzklasse ihrer Immobilien auch kennen. 29,8 Prozent meinten, dass sie die Energieeffizienzklasse ungefähr schätzen könnten, während 43,8 Prozent der Befragten angaben, die Energieeffizienzklasse gar nicht zu kennen.1

Energieeffizienz von Immobilien – Diskussion um Erreichen der Klimaziele

Die Frage nach der Energieeffizienz von Gebäuden spielt jedoch nicht erst seit Beginn der Hochinflationsphase eine Rolle, sondern hat bereits seit Jahren ihren Platz in der Diskussion um das Erreichen von Klimazielen. Nach der EU-Taxonomieverordnung2 leistet eine Immobilie, die vor dem 31. Dezember 2020 gebaut wurde, einen westlichen Beitrag für das Umweltziel „Klimaschutz“, wenn sie entweder Energieeffizienzklasse A in ihrem Energieausweis aufweist oder die Immobilie zu den besten 15% beim Primärenergiebedarf aus regionaler Sicht gehört. Wenn das Gebäude darüber hinaus keinem der fünf weiteren Umweltziele der EU-Taxonomieverordnung schadet, so gilt dieses Gebäude kurz gesagt als EU-taxonomiekonform. Haben Investoren ein Interesse daran, einen möglichst hohen Anteil ihrer Gelder in EU-taxonomiekonforme Objekte, also in nachweislich gesetzlich nachhaltige Anlagen, einzubringen, so führt kein Weg an der Kenntnis der Energieeffizienzklassen von Immobilien vorbei.

Dies gilt insbesondere auch für Banken, die über Kredite einen wesentlichen Teil der Immobilienkäufe finanzieren. Doch auch hier sieht die Lage ähnlich aus wie in der obigen Umfrage dargelegt. Wenn schon der Immobilienkäufer die Energieeffizienzklasse seines Objektes nicht kennt, so liegen auch beim Kreditinstitut diese Informationen nicht flächendeckend vor. Bei Neubauten bzw. neu abgeschlossenen Finanzierungen oder Prolongationen kann der Kreditnehmer aufgefordert werden, den Energieausweis vorzulegen. Im Immobilienbestand ist diese Möglichkeit jedoch nicht so ohne weiteres gegeben.

Klassifikation des gesamten Immobilienportfolios – Vorgaben durch die Aufsicht

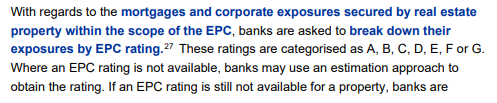

Dass aber auch die Klassifikation des gesamten Immobilienportfolios relevant ist, zeigt der in 2022 aktuell laufende EZB-Klimastresstest bei den von der Europäischen Zentralbank (EZB) beaufsichtigten Häusern.3 In den methodischen Vorgaben zum Stresstest wird von der EZB verlangt, dass die Kreditinstitute allen als Sicherheiten dienenden Immobilien eine Energieeffizienzklasse zuweisen. Wie in Abbildung 1 als Ausschnitt dargestellt, gibt die EZB den Banken die Möglichkeit, auch eine Schätzung der Klasse vorzunehmen, wenn kein Energieausweis vorliegt. Als mögliche Approximationen nennt die EZB das Baujahr der Immobilie, die Größe oder Energiekosten, um auf die bestmögliche Energieeffizienzklasse zu schließen.

Abbildung 1: Auszug aus der Methodik zum EZB-Klimastresstest 20223

Da ein solches Vorgehen neu ist, soll der EZB-Klimastresstest vor allem als eine „Learning Exercise“ verstanden werden.4 Das heißt, dass der Klimastresstest Banken bei der konzeptionellen Integration von physischen und transitorischen Risiken aus dem Klimawandel unterstützen und zwingen soll, sich mit relevanten Fragen, wie die nach den Energieeffizienzklassen im Bestandsportfolio, auseinanderzusetzen.

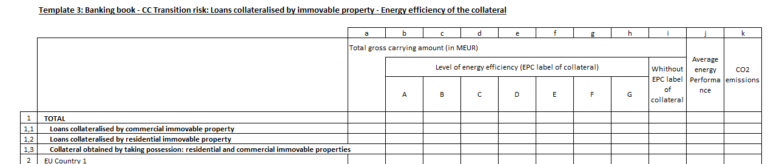

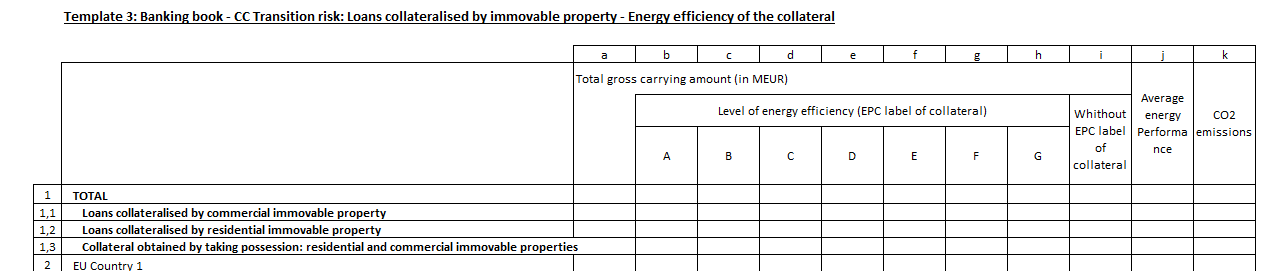

Ähnliches verlangen die neuen ESG-Offenlegungspflichten im Rahmen der Säule-3-Offenlegung nach Art. 449a CRR II, die am 28. Juni 2022 in Kraft treten und zum 31. Dezember 2022 zum ersten Mal gemeldet werden müssen.5 In der ursprünglich als Tabelle 3 bezeichneten Anlage (später als Tabelle 2 geführt) der quantitativen Angaben muss hier ebenfalls eine Klassifikation nach Energieeffizienzklassen der als Sicherheit dienenden Immobilien durchgeführt und gemeldet werden (siehe Abbildung 2).

Abbildung 2: Auszug aus Template 3 des Annex I - EBA draft ITS on Pillar 3 dislcosures on ESG risks5

Aufsichtsrechtliche Pflichten auch bei kleinen Kreditinstituten?

Aktuell sind von den vorgestellten Pflichten nur die großen Banken betroffen. Es wird aber nur eine Frage der Zeit sein, bis auch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und Deutsche Bundesbank einen Klimastresstest auf nationaler Ebene durchführen und ähnliche Angaben von den Banken verlangen werden. Daher ist es auch für kleinere Häuser vor dem Hintergrund steigender Energiepreise, einem hohen energetischen Sanierungsbedarf in Deutschland1 und schlecht informierten Immobilienbesitzern von Interesse, die Energieeffizienzklassen des Bestandes zu kennen. Der daraus ableitbare Kundennutzen stellt einen unmittelbaren Wettbewerbsvorteil dar.

Bestimmung der Energieeffizienzklassen im Bestand

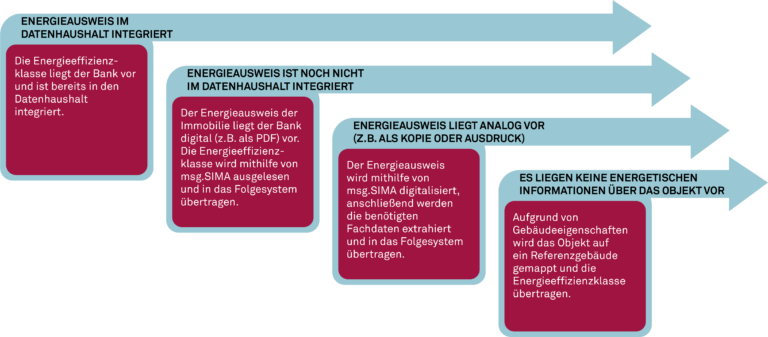

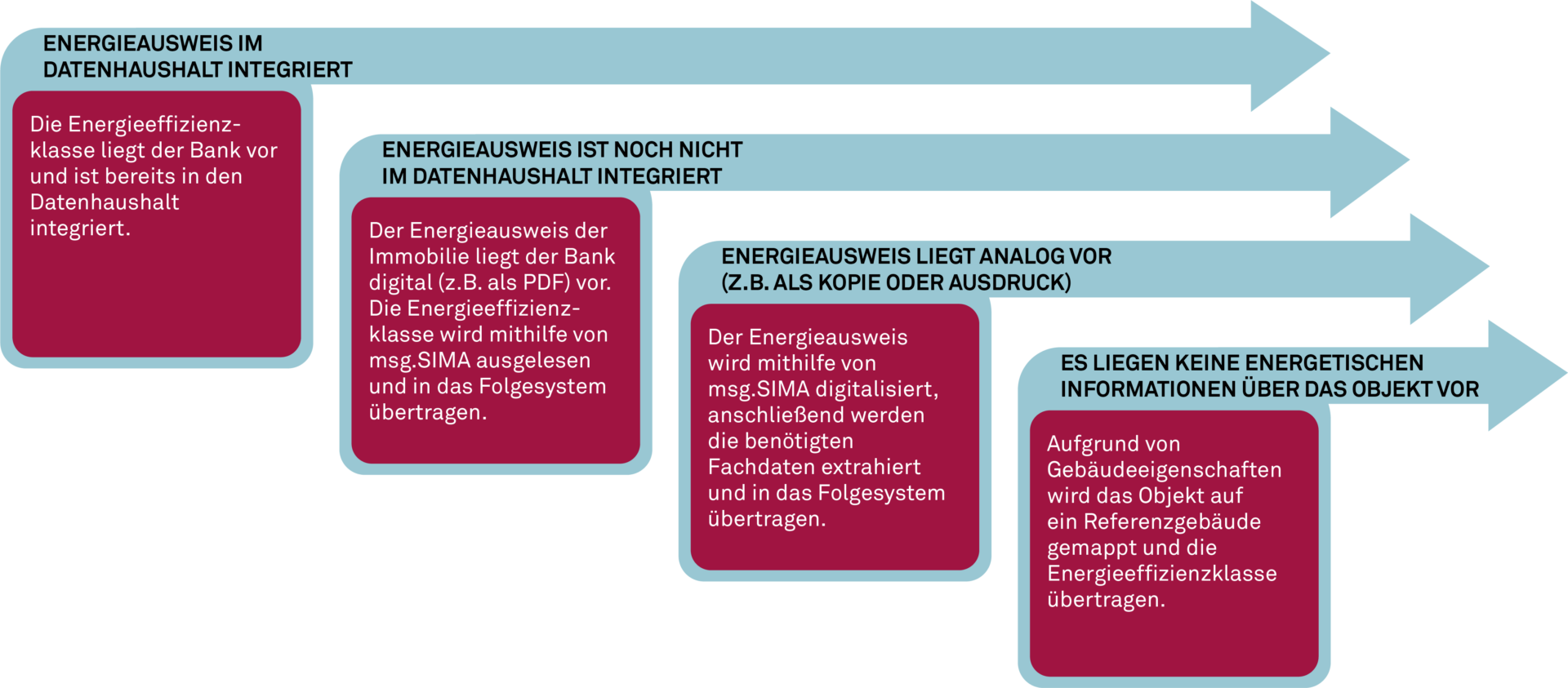

Um die Energieeffizienzklassen im Bestand zu ermitteln, empfehlen wir ein 4-stufiges Vorgehen:

- In Stufe eins muss geprüft werden, für welche Immobilien bereits Daten aus Energieausweisen vorliegen und ob diese digital im Zugriff sind. Nur im digitalen Format und integriert im Datenhaushalt einer Bank können die Informationen effizient in Folgesystemen weiterverarbeitet werden.

- Sind die Daten aus den Energieausweisen noch nicht im Datenhaushalt erfasst, werden die benötigten Daten trotz digitaler Kopie (z.B. im pdf-Format) oft „manuell abgetippt“ oder umständlich umgewandelt, bevor sie weiterverarbeitet werden können. Dieser Schritt ist fehleranfällig, aufwändig und kostenintensiv. Ansätze zur Automatisierung des Gesamtprozesses, zum Beispiel durch den Einsatz von msg.SIMA (Smart Input Management), können Abhilfe in Stufe zwei schaffen. Unter Automatisierung versteht man hierbei den Dreiklang aus Dokumentenklassifikation Dokumentenrouting und automatischer Extraktion von Fachdaten, die anschließend maschinell verwertbar zur Verfügung stehen.

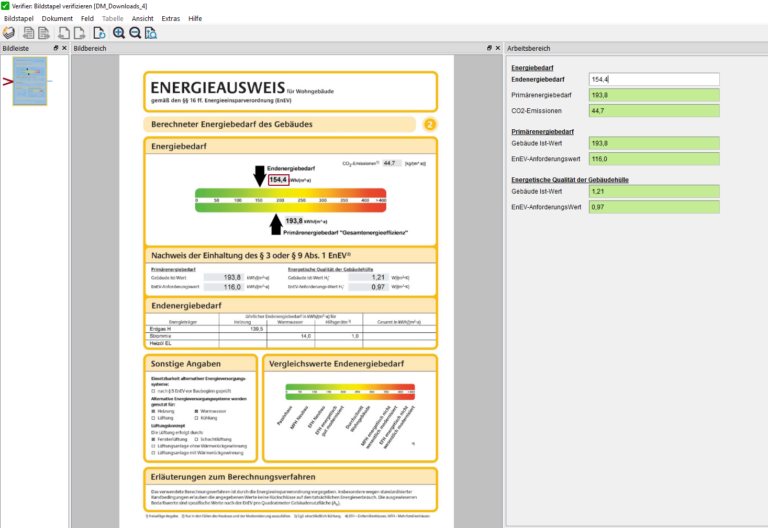

Wenn noch nicht geschehen, sorgt msg.SIMA durch den Einsatz von Optical Character Recognition (OCR) dafür, dass die im Energieausweis enthaltenen Informationen maschinenlesbar werden. Dies ist erforderlich, um die Dokumente seitengenau zu klassifizieren und sortenrein zu trennen. Hierfür kommen modernste Methoden des Machine Learnings zum Einsatz. Ähnlich wie bei einer Fotoüberweisung werden anschließend relevante Datenpunkte und Fachdaten ausgelesen (siehe Abbildung 3), in eine standardisierte Zielstruktur konsolidiert und an Fachsysteme zur Weiterverarbeitung übertragen.

Die erforderlichen Funktionen können in der eigenen Systemlandschaft, on-premise-betrieben oder als Business Services über eine revisionssichere Cloudinfrastruktur in bestehende Systemlandschaften eingebunden werden.

Abbildung 3: Auszug aus msg.SIMA

- Liegen die Energieausweise noch in physischer Form vor (z.B. als Ausdrucke oder manuell ausgefüllte Formulare), müssen diese in Stufe drei zunächst digitalisiert werden. Für das Scanning haben sich in der Praxis, je nach Volumen, verschiedene Möglichkeiten bewährt: Lokal am Arbeitsplatz des Sachbearbeiters, durch einen Spezialanbieter oder mit Hilfe bereits vorhandener Infrastruktur der Poststelle sind dabei nur drei Optionen. msg.SIMA unterstützt ebenfalls bei diesem Prozess.

- Banken werden schließlich an den Punkt kommen, dass energetische Daten zu finanzierten Gebäuden gar nicht erhoben wurden und ein Nachfassen beim Kreditnehmer sich als zu aufwendig herausstellt. Liegen keine Daten vor, so kommt in der vierten Stufe ein Schätzmodell zur Bestimmung der restlichen Energieeffizienzklassen zum Einsatz. Das Schätzmodell unterscheidet dabei zunächst zwischen Wohngebäuden und Nicht-Wohngebäuden, da die Baustile bei Wohngebäuden homogener als bei Nicht-Wohngebäuden sind. Je nach Typ stehen dann weitere Klassifikationen zur Verfügung, um die Objekte auf Mustergebäude zu mappen, von denen energetische Informationen vorliegen. Durch einen Vergleich von geschätzter Energieeffizienzklasse und vorliegenden Informationen aus Energieausweisen ist schließlich eine Validierung möglich.

Zusammenfassend zeigt Abbildung 4 unser stufenweises Vorgehen.

Abbildung 4: Stufenweises Vorgehen zur Bestimmung von Energieeffizienzklassen im Immobilienbestand

Nach einer anfänglichen Klassifikation lässt sich der Ansatz in regelmäßigen Zeitintervallen rollierend wiederholen, sodass die Schätzgüte kontinuierlich verbessert wird, bis im Endzustand zu allen Immobilien Energieausweise vorliegen. Neben einer reinen Klassifikation des Ist-Zustands ist es auch möglich, Simulationen durchzuführen, um beispielsweise die Wirkung einer Kampagne zu Sanierungsfinanzierungen auf den Bestand abzuschätzen.

IT-Unterstützung bei der energetischen Klassifikation eines Immobilienbestandsportfolios

Die msg GillardonBSM AG setzt aktuell die vorgestellte Lösung zur energetischen Klassifikation eines Immobilienbestandsportfolios mit zahlreichen Erweiterungen softwaretechnisch um. Zum Einsatz kam die Methode bereits bei der BayernLB im Rahmen des EZB-Klimastresstests. Wir freuen uns auf Ihre Fragen und unterstützen Sie gerne auch bei der Digitalisierung und Automatisierung Ihrer Energieausweise.

Quellen

-

1. Vgl. McMakler GmbH, Sanierungsbedarf am Immobilienmarkt: Schlechte Energiebilanz von deutschen Wohnhäusern, 2021

-

2. Verordnung (EU) 2020/852

-

3. Vgl. EZB: climate risk stress test 2022

-

4. Bundesverband deutscher Banken e.V., Presse-Info „Klimastresstest der EZB wegweisend für Banken und Aufsicht“

-

5. EBA, Presse-Info “EBA launches public consultation on draft technical standards on Pillar 3 disclosures of ESG risks”

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken.

Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund. Mehr Informationen zu diesem Zukunftsthema finden Sie auf unserer Webseite.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.