Digitaler Euro: Fünf Weichenstellungen für Europas Finanzinstitute

Als europäische digitale Zentralbankwährung soll ein digitaler Euro eine Ergänzung zum Bargeld werden und unter anderem Vorteile für Resilienz, Kosten und Datenschutz bieten. Mit einer immer wahrscheinlicher werdenden Adoption der entsprechenden Regulierung steigt der Handlungsdruck für Banken. Fünf Weichenstellungen stehen für Europas Finanzinstitute an.

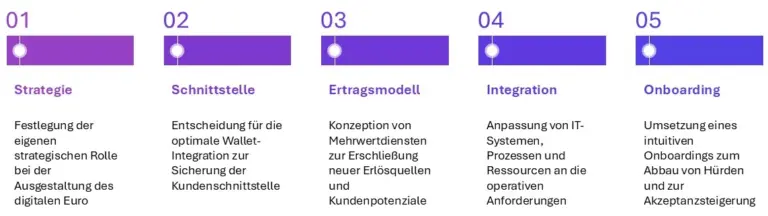

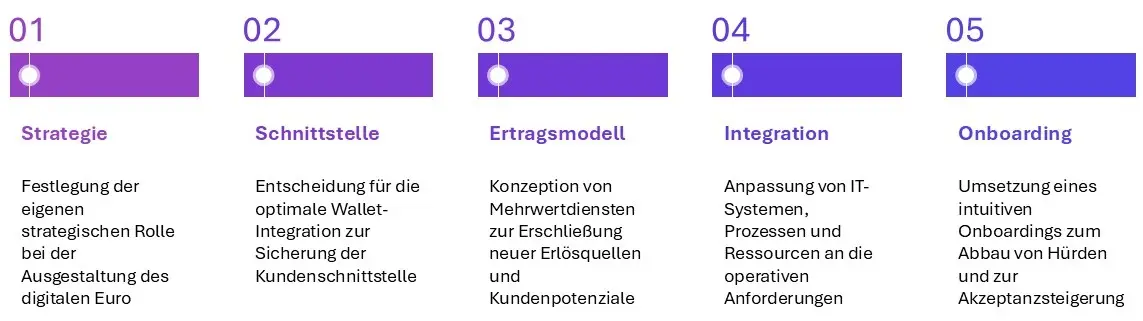

- 1. Banken als Innovationstreiber oder Pflichterfüller

- 2. Die Kundenschnittstelle als Wettbewerbsfaktor

- 3. Veränderte Ertragsmodelle im digitalen Euro-Ökosystem

- 4. Die Herausforderung der technischen Integration

- 5. Onboarding ist der Schlüssel zur Kundenakzeptanz

- Der digitale Euro als Transformationsimpuls für den Zahlungsverkehr

In dieser Collection enthalten:

Collection öffnen

Payments-Radar 2026, Teil 2

DTAZV wird ab November 2026 abgelöst: Was Corporates (und vor allem SAP‑Kunden) jetzt tun müssen

Quantenschlüsselverteilung im Banking – neuer Sicherheitsstandard oder Nischenlösung?

E-Rechnung 2026+: Pflicht für Unternehmen – strategische Chance für Banken und Payment Service Provider

SEK, DKK, NOK: Wie ISO 20022 den nordischen Zahlungsverkehr ins ERP bringt

Wie Kreditinstitute das Potenzial von Open Finance nutzen können – Daten als Wettbewerbsvorteil

Digitaler Euro versus Consumer Payments - eine unnötige Kontroverse

Beyond Borders – Studienergebnisse aus Unternehmenssicht eingeordnet

Instant-Payments-Verordnung: Reportingpflichten effizient umsetzen – Excel Upload oder integrierte Meldewesenlösung?

Ein weiterer Schritt in Richtung Implementierung: Das Pilotprogramm der EZB zum digitalen Euro startet

Schon seit Jahren bereiten die Europäische Zentralbank und zahlreiche Marktteilnehmer die potenzielle Einführung des digitalen Euros vor.

Mit einer immer wahrscheinlicher werdenden Adoption der entsprechenden Regulierung steigt der Handlungsdruck für Banken, sich strategisch mit dem neuen Zahlungsmittel auseinanderzusetzen. Denn eine europäische digitale Zentralbankwährung kann – je nach genauer Ausgestaltung – disruptiv für die europäische Zahlungsinfrastruktur werden. Für Banken bedeutet das grundlegende Weichenstellungen.

Entscheidend dabei ist nicht nur die regulatorische Seite, sondern vor allem die Frage, wie ein digitaler Euro von Bürgerinnen und Bürger im Alltag erlebt und genutzt wird.

1. Banken als Innovationstreiber oder Pflichterfüller

Eine der wichtigsten Implikationen der Einführung des digitalen Euros ist, dass Banken sich frühzeitig über ihre strategische Rolle im neuen Ökosystem klarwerden müssen.

Ein digitaler Euro wird in Zukunft neben Bargeld und allen digitalen Formen von Geldtransfers wie Kartenzahlungen und Überweisungen existieren.Damit wird er zu einer neuen Basistechnologie werden, die voraussichtlich mindestens von Banken mit Privatkundengeschäft umgesetzt werden muss. Ein Institut kann entweder zum Innovationsreiber werden, der aktiv neue Angebote wie zusätzliche Leistungen zum digitalen Euro entwickelt und so Kunden über Mehrwertdienste bindet. Oder es verfolgt eine minimalistische Umsetzungsstrategie. Die Wahl entscheidet darüber, wie die Bank künftig im Markt wahrgenommen wird. Reibungslos funktionierende Digitale-Euro-Dienstleistungen binden Kunden auch an weitere Bankdienstleistungen.

Letztendlich wird die Wallet – also der Zugangspunkt zum digitalen Euro – zum Dreh- und Angelpunkt der Kundenbeziehung. Für Banken entscheidet sich hier, ob sie zentraler Gatekeeper bleiben oder zum austauschbaren Infrastrukturanbieter im Hintergrund degradiert werden.

2. Die Kundenschnittstelle als Wettbewerbsfaktor

Wer die Wallet kontrolliert, kontrolliert auch die Kundenschnittstelle, die entscheidend ist bei der langfristigen Bindung eines Nutzers. Denn sie wird zum entscheidenden Wettbewerbsfaktor im neuen Zahlungsverkehrsökosystem.

Viele Nutzerinnen und Nutzer werden sich an ihrer Hausbank orientieren, wenn sie den digitalen Euro verstehen, ausprobieren und schließlich regelmäßig verwenden möchten. Werden sie dort jedoch enttäuscht, bleiben aber gleichzeitig weiterhin daran interessiert, den digitalen Euro zu nutzen, werden sie zwangsläufig auf Angebote anderer Zahlungsdienstleister ausweichen.

Vertrauen entsteht dabei vor allem durch Einfachheit und durch eine nahtlose Einbettung des digitalen Euros in die vertraute Online‑Banking‑Umgebung. Jede zusätzliche Hürde erhöht das Risiko eines Nutzungsabbruchs. Für eher analog geprägte Zielgruppen sind ergänzende Unterstützungsangebote, wie etwa persönliche Beratung in der Filiale oder telefonische Hilfestellung, weiterhin essenziell. Denn fehlende Erklärungen und eine zu hohe Komplexität verstärken möglicherweise bestehende Vorbehalte und führen dazu, dass Menschen bei gewohnten Zahlungsmitteln bleiben.

Eine Digitale‑Euro‑Lösung, die Kunden nicht überzeugt, könnte daher schnell zu einer Abwanderung hin zu anderen Anbietern und damit zum Verlust der Kundenschnittstelle führen. Zumal ein Wechsel zu einem anderen, möglicherweise sogar außereuropäischen Zahlungsdienstleister bedeuten kann, dass das Girokonto der Hausbank zwar weiterhin verknüpft wird, die Kundenschnittstelle jedoch vollständig dorthin abwandert. Ein Risiko, das kontoführende Institute unbedingt vermeiden sollten.

Digital Euro Unlocked - Report 2026

Unser Bericht bietet Banken, Zahlungsverkehrs-dienstleistern und Marktteilnehmern einen kompaktenÜberblick über mögliche Auswirkungen undstrategische Handlungsfelder im Kontexteines digitalen Euro – aus kundenzentrierter Perspektive.

3. Veränderte Ertragsmodelle im digitalen Euro-Ökosystem

Der digitale Euro wird Ertragsmodelle von Banken verändern. Zwar sollen Basisfunktionen für Endkunden kostenfrei bleiben, doch gerade im Zusammenspiel mit neuen Mehrwertdiensten entstehen interessante Potenziale für Banken. Szenarien wie automatische Zahlfreigabe bei Lieferung, intelligente Rückerstattungen, Abo‑Services oder das gemeinsame Zahlen in Gruppen wurden im Rahmen der EZB-Pioneer-Partnerschaft bereits erprobt.

msg for banking hat bei dieser von der EZB geschaffenen Innovationsplattform teilgenommen und Anwendungsfälle für konditionelle Zahlungen entwickelt. Solche Mehrwertdienste können Banken helfen, sich gegenüber Wettbewerbern zu differenzieren und zugleich neue, modulare Ertragsmodelle aufzubauen. Hinzu kommt, dass Digitale-Euro‑Transaktionen effizienter abgewickelt werden können, was langfristig die Kostenstruktur für Banken und Händler positiv beeinflussen kann.

Andererseits ist es möglich, dass Einnahmen von möglicherweise kostenpflichtigen SEPA-Zahlungseingängen für Firmenkunden wegfallen und, abhängig vom Haltelimit, ein gewisser Teil an Einlagen in den digitalen Euro abfließen. Letztendlich wird die Gestaltung des Vergütungsmodells, insbesondere in Bezug auf die Deckelung der Händlergebühren, darüber entscheiden, wie sich der digitale Euro auf die Ertragsstrukturen von Banken auswirken wird.

4. Die Herausforderung der technischen Integration

Neben der strategischen und kommerziellen Dimension wird deutlich, dass die Integration des digitalen Euros in bestehende IT‑Landschaften eine anspruchsvolle Aufgabe darstellt. Der digitale Euro ist nicht lediglich eine Ergänzung, sondern eine völlig neue Zahlungsinfrastruktur mit eigenem Settlement‑Verfahren, neuen Wallet‑Funktionen, Echtzeit‑Verarbeitung und vermutlich auch komplexen offlinefähigen Mechanismen.

Banken müssen unter anderem neue Systeme für Wallet‑Management, Limitüberwachung und Wasserfall‑Mechaniken entwickeln, testen und bereitstellen. Insbesondere der Wasserfall-Mechanismus könnte zu einer besonderen Hürde werden, weil es bislang keine vergleichbaren Instrumente gibt. Er sorgt dafür, dass Zahlungen mit digitalem Euro automatisch auch dann ausgeführt werden können, wenn das Wallet-Limit überschritten würde, indem der fehlende Betrag nahtlos vom verknüpften Girokonto ausgeglichen wird.

Die Herausforderungen sind groß, aber machbar. Gemeinsam genutzte Services, Whitelabel-Lösungen und Kooperationen werden dabei eine wichtige Rolle spielen, um Kosten zu senken und den Integrationsaufwand zu beherrschen.

5. Onboarding ist der Schlüssel zur Kundenakzeptanz

Als fünfte wesentliche Erkenntnis ist die enorme Bedeutung eines guten Onboardings zu nennen. Für viele Kunden ist dies der erste reale Kontakt mit dem digitalen Euro und damit der Moment, in dem Vertrauen entsteht oder verloren geht. Der Prozess muss so intuitiv und reibungslos wie möglich gestaltet sein – idealerweise direkt in der gewohnten Banking‑App, ohne doppelte Identifikationsschritte und mit klarer, verständlicher Erklärung der wichtigsten Funktionen wie Alias, Haltelimits und automatischer Aufladung.

Es ist sinnvoll, wenn bei der ersten Anmeldung zwar die wichtigsten Einstellungen verpflichtend vom Kunden getätigt werden müssen, wie zum Beispiel die Einrichtung einer Verknüpfung mit einem Girokonto. Weiterführende Einstellungen wie die Spezifikationen des Wasserfall-Mechanismus zum automatischen Aufladen des Wallets jedoch sollten dem Kunden nicht aufgezwungen werden, um ihn mit Standardeinstellungen von Beginn an zu entlasten. Denn nur wenn das Onboarding positiv erlebt wird, nutzen Kunden den digitalen Euro im Alltag tatsächlich weiter.

Der digitale Euro als Transformationsimpuls für den Zahlungsverkehr

Ein digitaler Euro ist somit nicht lediglich ein technisches Infrastrukturprojekt, sondern ein umfassender Transformationsimpuls für den europäischen Zahlungsverkehr. Er berührt strategische Positionierung, Kundenerlebnis, Ertragsmodelle, IT‑Architekturen und die Art und Weise, wie Banken ihre Rolle in einem zunehmend digitalen Ökosystem definieren.

Viele Fragen sind noch offen, doch die Stoßrichtung ist klar: Der digitale Euro wird mit großer Wahrscheinlichkeit kommen und Banken, die sich frühzeitig vorbereiten, können daraus einen Wettbewerbsvorteil ziehen.