Große Mängel im Umgang mit Klimarisiken: EZB macht Druck auf Banken

Die EZB macht massive Mängel bei den Instituten im Umgang mit Umwelt- und Klimarisiken aus. Deshalb setzt sie den Banken jetzt eine Frist bis 2024, um die Mängel zu beseitigen. Bis dahin müssen deutliche Fortschritte bei der Einschätzung der Klimarisiken und deren Berücksichtigung in der Geschäfts- und Risikostrategie sowie im Risikomanagement erzielt werden.

In dieser Collection enthalten:

Collection öffnen

Sustainability-adjusted-Pricing wird in der Baufinanzierung zu State of the Art

Banken und Natur: Wie abhängig ist der deutsche Bankensektor von Ökosystemleistungen?

ECB Good Practices 2026: ESG als Gegenstand integrierter Banksteuerung

ESG-Risikomanagement: Compliance überwacht und Revision prüft!

Strategische Fördermittelberatung – als wirksamer Hebel zur Bewältigung veränderter Rahmenbedingungen im Firmenkundengeschäft

Umsetzung der CSRD in Deutschland

Weniger Berichtspflichten, gleiche Risikopflichten – KI-basiertes ESG-Scoring als innovative Brücke

Biodiversität im Finanzsektor – Relevanz, Risiken und Regulatorik

Die EBA/GL/2025/04: Ein neuer Wegweiser für Sustainable Finance

Wohin steuert die ESG-Regulierung? Banken im Spannungsfeld von Entlastungen und Status quo

Ernüchternde Bilanz bei der Einschätzung der Klimarisiken

Die thematische Überprüfung der EZB, ob die Banken Klima- und Umweltrisiken sowie den Verlust an Biodiversität angemessen erkennen, bewältigen und in ihren Risikostrategien sowie Governance- und Risikomanagementprozesse berücksichtigen, ist offensichtlich ernüchternd ausgefallen. 85 % der Institute weisen hier Defizite auf, verbunden mit Ressourcenengpässen. Deshalb unterschätzen die Banken nach Auffassung der Bankenaufsicht den Umfang und das Ausmaß von Umwelt- und Klimarisiken erheblich. Und praktisch flächendeckend alle Banken (96 %) haben Lücken beim Erkennen dieser Risiken.

Stufenplan bis 2024

Die EZB verfolgt bei ihrer Fristsetzung bis Ende 2024 einen Stufenplan in drei Schritten:

- Banken müssen die Klima- und Umweltrisiken angemessen kategorisieren und bis spätestens März 2023 die Konsequenzen für ihr Geschäftsmodell angeben können.

- Spätestens bis Ende 2023 sind die Klima- und Umweltrisiken in die Unternehmensführung, die Geschäfts- und Risikostrategie sowie ins Risikomanagement zu integrieren. Zwar haben einige Banken bereits begonnen, die Transformation zu einer kohlenstoffarmen Wirtschaft zu planen und sich dahingehend mit ihren Kunden auseinanderzusetzen. Die meisten Banken sind jedoch zögerlich und abwartend. Viele Institute, kritisiert die EZB, legen Ziele so fest, dass Verfehlungen nur unwesentliche geschäftliche Konsequenzen hervorrufen und entsprechend kein Handlungsbedarf zu bestehen scheint. Die Institute benötigen deshalb konkrete und nachprüfbare Zwischenziele beziehungsweise Risikolimite, um ihre langfristigen strategischen Vorstellungen erfüllen zu können.

- Bis Ende 2024 sind sämtliche aufsichtliche Erwartungen der EZB in Bezug auf Klima- und Umweltrisiken zu erfüllen, die sie bereits 2020 in ihrem Leitfaden „Guide on climate-related and environmental risks. Supervisory expectations relating to risk management and disclosure“1 beschrieben hat. Es geht dabei insbesondere auch um die vollständige Integration in die Risikotragfähigkeit (ICAAP) und die Stresstests.

Durchsetzungsmaßnahmen sind angedroht

Die EZB hat angekündigt, die dreistufigen Fristsetzungen genau zu überwachen und notfalls Durchsetzungsmaßnahmen zu ergreifen. Die Aufsichtsbehörden berücksichtigen die bankenspezifischen Klima- und Umweltfeststellungen bereits im aufsichtlichen Überprüfungs- und Bewertungsprozess (SREP)2. Auch haben sich die Ergebnisse der im aktuellen Jahr durchgeführten aufsichtlichen Prüfungen von Klima- und Umweltrisiken, wenngleich nur bei einer kleinen Anzahl von Banken, auf die SREP-Bewertungen ausgewirkt und damit erhöhte Eigenkapitalanforderungen über die Säule 2 ausgelöst.

Weiterer Handlungsbedarf wird aus dem zeitgleich von der EZB veröffentlichten „Compendium of good practices“ resultieren. Einige Institute sind also bereits heute in der Lage, die EZB-Vorstellungen umzusetzen und sie dienen insofern als Orientierung für die meisten Institute, die nun schnell ihre Defizite beseitigen müssen. Das Kompendium sei hier anhand eines Beispiels erläutert.

Compendium of good practices3 – Beispiel Risikotreiber

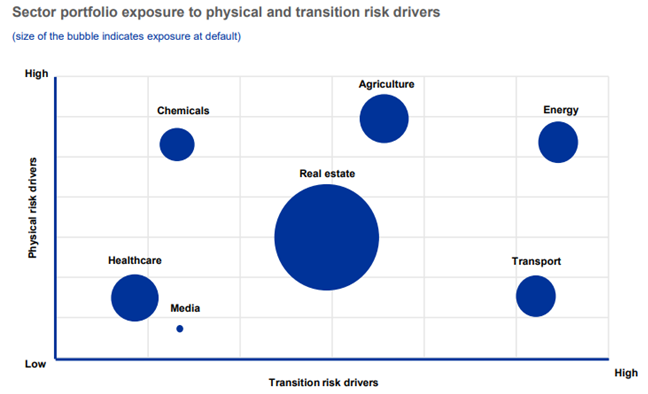

Abbildung 1: Stilisierte Visualisierung von Heatmap-Ergebnissen, die zeigen, welche Risikotreiber wesentlich sind (Quelle: Good practices for climate-related and environmental risk management, S. 6)

Institute sollten ein Verfahren entwickeln, um festzustellen, welche Risikotreiber möglicherweise wesentliche Auswirkungen auf das Risikoprofil und die Geschäftstätigkeit haben könnten (zum Beispiel finanziellen Verluste, Geschäftsunterbrechungen oder Reputationsschäden). Im so genannten Heatmapping wird der Schweregrad jedes der identifizierten physischen und transitorischen Risikotreiber pro Sektor, in dem es tätig ist, bestimmt.

Dabei wird die granularste NACE-Sektorklassifizierung verwendet und darauf bezogen jedem Risikofaktor, also zum Beispiel dem Überschwemmungsrisiko, ein Schweregrad zugewiesen. Die Beurteilung des erwarteten Schweregrads erstreckt sich beispielsweise auf einen Planungshorizont von fünf Jahren. Heranzuziehen sind relevante Datenquellen, wie Emissionsdaten oder Rückversicherungsdaten für extreme Wetterereignisse, sowie die Einschätzung von Sektorspezialisten.

Der Gesamtschweregrad der physischen und transitorischen Risiken wird pro Sektor – so das Beispiel der EZB – anhand der höchsten Punktzahl der Teilrisikotreiber bestimmt. Ebenso könnte man sich aber die Verwendung eines Punktbewertungsverfahrens vorstellen. Das Ergebnis der Heatmapping-Übung beziehungsweise der Übertragung in die altbekannte Portfoliomatrixdarstellung dient als Basis für Entscheidungen etwa im Risikomanagement (risikobegrenzende Maßnahmen) oder auch naheliegend der Bepreisung von Krediten.

Quellen und Hinweise

-

1. EZB, Guide on climate-related and environmental risks, November 2020

-

2. Die aufsichtliche Prüfung von Nachhaltigkeitsrisiken wird in der am 15.03.2023 stattfindenden 11. aufsichtsrechtlichen Trendkonferenz von msg GillardonBSM AG aufgegriffen.

-

3. EZB, Good practices for climate-related and environmental risk management, November 2022

-

4. EZB, press release - ECB sets deadlines for banks to deal with climate risks, 02.11.2022

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken.

Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund. Mehr Informationen zu diesem Zukunftsthema finden Sie auf unserer Webseite.