Kreditspreadrisiken im Anlagebuch – Die „neue“ Risikoart im Überblick

CSRBB bezeichnet das Kreditspreadrisiko im Anlagebuch und umfasst Veränderungen von Marktkredit- und Marktliquiditätsspreads, die durch Ausfallrisiken, Liquiditätsbedingungen und Unsicherheiten im Markt beeinflusst werden. Bei der Messung bleiben Ratingklassen konstant, während idiosynkratische Effekte nur eingeschränkt berücksichtigt werden. Betroffen sind zahlreiche Positionen des Anlagebuchs, darunter Kredite, Passivgeschäfte und NMP (non-maturity products). Die Autoren erläutern in ihrem Beitrag Grundlagen, Messmethoden und praktische Aspekte der Umsetzung.

In dieser Collection enthalten:

Collection öffnen

High-NPL-Institut: Anforderungen an NPL-Strategie sowie Governance und Ablauforganisation

msg.ORRP – Vorteile für Meldewesen und Risikosteuerung, schon heute nutzbar

9. MaRisk-Novelle 2026 - Aufsichtsbriefing: Fokus nach der Konsolidierungsphase

EBA Supervisory Reporting Simplification oder Complication

msg.ORRP – modernste Technologie für eine zukunftssicher Plattform

Wartungsende des SAP Bank Analyzers – msg.ORRP als Alternative

msg.ORRP – Ein Datenstand. Zwei Sichten. Keine Kompromisse.

msg.ORRP – der neue Standard für Meldewesen und Risikomanagement

„Weniger Komplexität, mehr Steuerungsfähigkeit“ – was hinter der Plattform msg.ORRP steckt

Warum Europas Banken geopolitische Risiken neu bewerten müssen

Auszug aus dem Fachartikel „Kreditspreadrisiken im Anlagebuch – Die „neue“ Risikoart im Überblick“

Die Autoren, Prof. Dr. Konrad Wimmer und Rainer Alfes, geben in ihrem Beitrag eine Überblick über die Kreditspreadrisiken im Anlagebuch (CSRBB) – von der Definition, über die aufsichtlichen Herausforderungen bis hin zur Umsetzung in der Praxis.

Erschienen in: Zeitschrift FLF – Finanzierung Leasing Factoring 03-2026

Die Kreditspreadrisiken im Anlagebuch (CSRBB1) sind spätestens mit den MaRisk 2024, die die CSRBB-Anforderungen der Europäischen Bankenaufsichtsbehörde (EBA) aus dem Jahr

20222 übernommen hatten, in den Fokus des Bankrisikomanagements gelangt.

Die europäische und die deutsche Aufsicht haben mit den genannten Veröffentlichungen die Anforderungen an das Risikomanagement von Kreditspreads (im Folgenden synonym als CSRBB-Spreads bezeichnet) erheblich gegenüber den Vorgängerregelungen

verschärft3. Zudem gibt die Aufsicht den Instituten vor, dass das CSRBB-Risikomanagement analog zu Zinsänderungsrisiko im Anlagebuch (IRRBB) sowohl in einer (bar-) wertorientierten als auch in einer ertragsorientierten, periodischen Perspektive zu erfolgen hat.

Sie wollen den gesamten Beitrag lesen?

Dann laden Sie sich das PDF-Dokument bequem herunter!

Definition des Kreditspreadrisikos

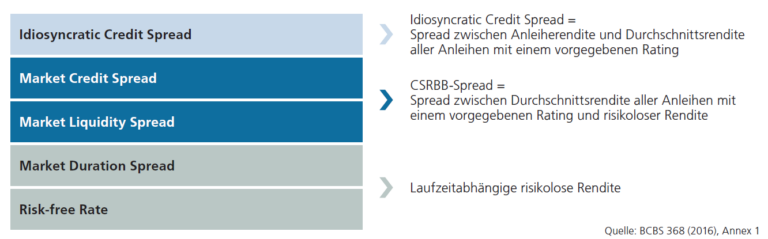

Gemäß Teilziffer 120 EBA/GL/2022/14 erfasst CSRBB zwei Komponenten:

- die Änderungen des „Marktkreditspreads”, das ist der Marktpreis des Kreditrisikos, der die von den Marktteilnehmern für eine bestimmte Bonität geforderte Kreditrisikoprämie darstellt;

- die Veränderungen des „Marktliquiditätsspreads”, der die Liquiditätsprämie am Geld- und Kapitalmarkt repräsentiert, welche die Marktnachfrage nach Finanzanlagen auslöst.

Zunächst werden die beiden Bestandteile betrachtet:

- Der Marktkreditspread bepreist das Ausfallrisiko einer bestimmten Bonität, die prinzipiell auf einer externen Ratingeinstufung fußt, nicht jedoch das Ausfallrisiko eines konkreten Kreditnehmers. Er beinhaltet auch eine Misstrauensprämie, die auf einer unvollständigen Informationslage beruht (siehe unten). Der Marktkreditspread ist umso höher, je größer das Misstrauen im Markt ist.

- Der Marktliquiditätsspread bepreist das Finanzierungsliquiditätsrisiko und das Marktliquiditätsrisiko:4 Das Finanzierungsliquiditätsrisiko (Refinanzierungskostenrisiko) bezeichnet das Risiko, dass die fortlaufende Aufnahme von Refinanzierungsmitteln

nur noch zu erhöhten Marktpreisen möglich ist. Das Marktliquiditätsrisiko bezieht sich auf die Eigenschaft von (Finanz-) Märkten, Vermögensgegenstände zu beliebigen Zeitpunkten und ohne hierdurch verursachte Preisänderungen veräußern zu können.5

Abbildung 1: Spreaddefinition für CSRBB

Der CSRBB-Spread soll nach Möglichkeit keine idiosynkratischen Komponenten beinhalten, die sich beispielsweise auf einzelne Kreditnehmer oder auf spezielle Branchen einer bestimmten Ratingkategorie beziehen. Allerdings lassen die EBA-Leitlinien die Möglichkeit offen, „idiosynkratische Kreditspreadkomponenten” zu berücksichtigen, solange das zu konservativeren Ergebnissen führt (EBA/ GL/2022/14, Teilziffer 156). Die MaRisk erlauben seit der 8. Novelle, dass Institute idiosynkratische Risikokomponenten berücksichtigen können, wenn eine damit verbundene konservativere Bestimmung der Kreditspreadrisiken „plausibel begründet werden kann” (MaRisk BTR 5, Teilziffer 3).6 Typischerweise kann eine Aufspaltung des CSRBB-Spreads in die beiden eben genannten Teilkomponenten angesichts der Datenlage nur ausnahmsweise erfolgen.

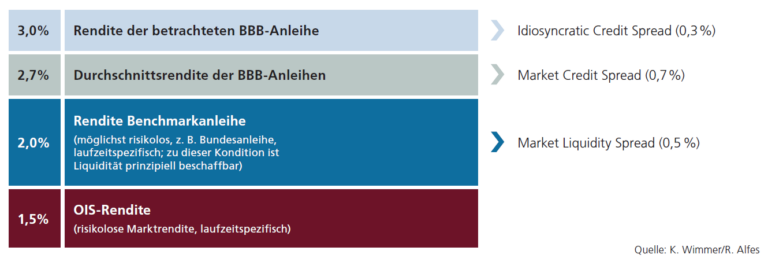

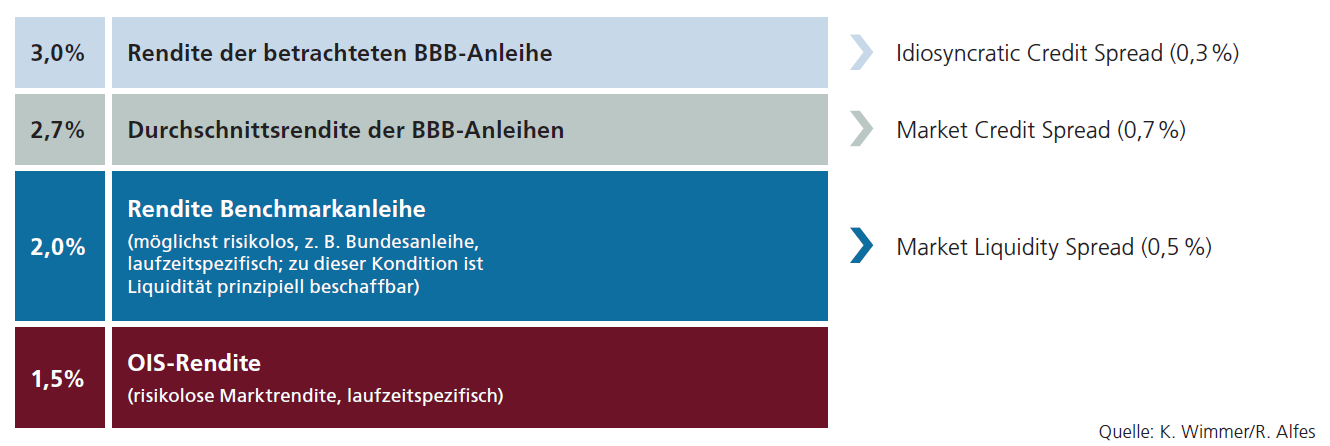

Der beobachtbare Marktspread ergibt sich im Anleihenmarkt aus dem Vergleich der Durchschnittsverzinsung aller (zum Beispiel) BBB-Emissionen im Vergleich zu der laufzeitkongruenten risikolosen Rendite, die typischerweise als OIS-Rendite aus Overnight-Index-Swaps ermittelt wird und praktisch weder Adress- noch Liquiditätsrisiken enthält.7 Davon abzugrenzen sind die emittentenspezifischen Spreads. Im Beispiel handelt es sich um die laufzeitkongruente Abweichung der BBB-Rendite des konkreten Unternehmens im Vergleich zum durchschnittlichen BBB-Spread.

Abbildung 2 zeigt beispielhaft, wie die beiden CSRBB-Komponenten in Abbildung 1 prinzipiell ermittelt werden können.

Abbildung 2: Spreaddefinition für CSRBB (beispielhafte eigene Darstellung)

Im Depot A wird bereits seit vielen Jahren zwischen dem Migrationsrisiko und dem Spreadrisiko differenziert. Das Migrationsrisiko erstreckt sich auf das Risiko, dass sich die Ratingklasse des Emittenten (oder der konkreten Anleihe) ändert. Bezogen auf die jeweilige Ratingklasse wird das Spreadrisiko ermittelt, das marktbezogen zum Beispiel für die Risikoklasse BBB aus historischen Daten ermittelt werden kann. Gemäß der EBA-Leitlinien sind jedoch die Auswirkungen von Bonitätsänderungen im Sinne des Migrationsrisikos auszuklammern:

CSRBB berücksichtigt nicht die Auswirkungen von Bonitätsänderungen während des Beobachtungszeitraums (das heißt die Herabstufung/Heraufstufung der Ratingkategorie einer bestimmten Gegenpartei oder eines bestimmten Instruments, die als Migrationsrisiko gilt).

EBA/GL/2022/14, Teilziffer 121

Demnach ist bei der Messung des CSRBB-Spreadrisikos die Ratingkategorie beizubehalten. Für die am Geld- und Kapitalmarkt ermittelten Spreads des interessierenden Laufzeitsegments, gemessen als Differenz der Durchschnittsrendite von Anleihen (beziehungsweise Geldmarktgeschäften) einer vorgegebenen Bonität zur risikolosen Rendite, kann die Volatilität gemessen werden. Dies führt zu der Frage, wovon der CSRBB-Spread abhängt.

- Der Marktliquiditätsspread hängt davon ab, wie knapp das Gut Liquidität am Geld- und Kapitalmarkt eingeschätzt wird. Die Einflusskomponenten wurden oben bereits genannt. Bezogen auf die gleiche Fristigkeit weist der Marktliquiditätsspread für alle

Marktteilnehmer die gleiche Höhe auf. - Der Marktkreditspread bezieht sich immer auf die jeweilige Ratingnote und er orientiert sich in erster Linie an dem erwarteten Adressausfallrisiko und der Risikoübernahmeprämie. Zu diesem Bestandteil des Marktkreditspreads tritt eine zweite Komponente, die „Misstrauenskomponente” hinzu, die nur dann Null wäre, wenn die Ratingnote permanent, also täglich angepasst würde und perfekte Informationen bezüglich der gerateten Unternehmen vorliegen würden. Beides ist in der Realität nicht gegeben: Ratingagenturen

verfügen nie über vollständige Informationen, und die Ratinganpassungen erfolgen mit teilweise beträchtlichem Zeitverzug. Als maßgeblichen Bestimmungsfaktor für den Marktkreditspread kann man deshalb das Misstrauen der Märkte ansehen, dass sich die

Risikosituation der Emittenten innerhalb der Ratingkategorie sehr schnell ändern könnte.

Schwankende Spreads bringen somit die Veränderung der Misstrauenseinschätzung zum Ausdruck, was treffend auch als Verhaltensrisiko bezeichnet werden kann und zwei Bestandteile aufweist:

- Hidden Information, das heißt fehlende Transparenz über die von einem Institut tatsächlich

übernommenen Risiken und - Moral Hazard, was bedeutet, expost, also nach Durchführung des externen Ratings, könnte ein Institut die Risikopolitik und damit die Kreditrisikostruktur ändern.8

Das wiederum wirkt sich auch auf das Marktkreditspreadrisiko als Maß für die Schwankung des Marktkreditspreads („Kreditspreadvolatilität”) aus.

Brücke zum Liquiditätstransferpreissystem

Das CSRBB-Management ist eng mit dem Liquiditätstransferpreissystem verbunden.

Nachfolgend wird der institutsindividuelle ungedeckte Liquiditätsspread (Refinanzierungsspread) einer BBB-geraten Anleihe betrachtet. Dieser setzt sich aus den bereits in den Abbildungen 1 und 2 erwähnten Komponenten zusammen, dem Market Credit Spread, dem Market Liquidity Spread sowie dem idiosynkratischen Spread.

Die Summe dieser drei Komponenten muss eine Bank für ihre ungedeckte mit BBB geratete Refinanzierung bezogen auf die betrachtete Laufzeit zahlen. Hier geht auch die oben beim Marktkreditspread bereits erwähnte Misstrauensprämie ein.9

[…]

Sie wollen den gesamten Beitrag lesen?

Dann laden Sie sich das PDF-Dokument bequem herunter!

Quellen und Erläuterungen

-

1. CSRBB = Credit Spread Risk in the Banking Book

-

2. EBA/GL/2022/14 vom 20. Oktober 2022

-

3. Insbesondere EBA/GL/2018/02 vom 19. Juli 2018

-

4. Vgl. zum Folgenden Deutsche Bundesbank, Monatsbericht 09/2008

-

5. Einflussfaktoren sind unter anderem die Marktbreite (durch die Geld-Brief-Spanne gemessen), die Markttiefe (Höhe des Transaktionsvolumens, das zu keiner Beeinflussung der Preise führt) und die Marktelastizität (wie schnell ergibt sich nach einer größeren Transaktion wieder das Marktgleichgewicht).

-

6. Vgl. zusammenfassend Abbildung 1 und Abbildung 2

-

7. Die laufzeitadäquate risikolose Rendite ist relevant für die Steuerung des Zinsänderungsrisikos (ZÄR).

-

8. In Abgrenzung zum idiosynkratischen Kreditspreadrisiko geht es hier um das Verhaltensrisiko aller Emittenten einer vorgegebenen Ratingkategorie.

-

9. Erstens hat die Ratingagentur keine vollständigen Informationen über die Zusammensetzung des Kreditportfolios (Hidden Information) und zweitens könnte diese im Nachhinein verändert werden (Moral Hazard).