Instant-Payments-Verordnung: Reportingpflichten effizient umsetzen – Excel Upload oder integrierte Meldewesenlösung?

Die Instant-Payments-Verordnung ergänzt die bestehende SEPA-Verordnung um neue, einheitliche Meldepflichten (das regulatorische Reporting). Zahlungsdienstleister müssen ihre Daten künftig strukturiert an die zuständige nationale Aufsichtsbehörde übermitteln. Was bedeutet das für die Banken?

In dieser Collection enthalten:

Collection öffnen

Quantenschlüsselverteilung im Banking – neuer Sicherheitsstandard oder Nischenlösung?

E-Rechnung 2026+: Pflicht für Unternehmen – strategische Chance für Banken und Payment Service Provider

SEK, DKK, NOK: Wie ISO 20022 den nordischen Zahlungsverkehr ins ERP bringt

Wie Kreditinstitute das Potenzial von Open Finance nutzen können – Daten als Wettbewerbsvorteil

Digitaler Euro versus Consumer Payments - eine unnötige Kontroverse

Instant-Payments-Verordnung: Reportingpflichten effizient umsetzen – Excel Upload oder integrierte Meldewesenlösung?

Ein weiterer Schritt in Richtung Implementierung: Das Pilotprogramm der EZB zum digitalen Euro startet

FiDA und Open Finance: Wenn Daten zum Wettbewerbsfaktor werden

DTAZV wird ab November 2026 abgelöst – was Corporates und SAP‑Kunden jetzt tun müssen

SEPA-Instant-Payments - Echtzeitlimit im Fokus

Blitzlicht

Was ist die Instant-Payments-Verordnung?

Die Instant-Payments-Verordnung ist eine EU-Verordnung, die Zahlungsdienstleister dazu verpflichtet, SEPA-Echtzeitüberweisungen seit 2025 als Standard anzubieten, sodass Transaktionen innerhalb von 10 Sekunden 24/7 abgewickelt werden.

Zu welchen Meldungen werden Zahlungsdienstleister in der Instant-Payments-Verordnung verpflichtet?

Die Instant-Payments-Verordnung verpflichtet Zahlungsdienstleister, den zuständigen Behörden jährlich Meldungen zu übermitteln. Diese umfassen unter anderem:

- die Anzahl und das Volumen für Überweisungen und Echtzeitüberweisungen,

- die Entgelte für Überweisungen und Echtzeitüberweisungen,

- die Entgelte für Zahlungskonten sowie

- die Anzahl abgelehnter Zahlungsausführungen, die aufgrund gezielter finanzieller restriktiver Maßnahmen verweigert wurden.

An wen und in welcher Form müssen die Meldungen erfolgen?

Die Meldungen müssen an die nationalen Aufsichtsbehörden, in Deutschland an die BaFin, erfolgen. Zulässig sind entweder der Upload einer ausgefüllten Excel-Vorlage über das MVP-Portal oder eine automatisierte Meldung über eine Meldewesensoftware.

Mit der Instant-Payments-Verordnung (EU) 2024/886 hat die Europäische Union die Nutzung von Echtzeitüberweisungen (Instant Payments) im SEPA‑Raum verbindlich geregelt. Während viele Zahlungsdienstleister den operativen Teil – etwa die 24/7‑Abwicklung, die Verification of Payee oder die Anpassung der Sanktionsprüfung – bereits im letzten Jahr umgesetzt haben, ist seit dem 9. April 2026 ein weiterer Aspekt in den Fokus der Aufsicht gerückt: das regulatorische Reporting.

Die Instant-Payments-Verordnung ergänzt die bestehende SEPA‑Verordnung um neue, einheitliche Meldepflichten. Zahlungsdienstleister müssen ihre Daten künftig strukturiert an die zuständige nationale Aufsichtsbehörde übermitteln. In Deutschland erfolgt die Einreichung über die BaFin und das MVP‑Portal. Die erste Meldung war bis spätestens 9. April 2026 einzureichen und umfasst einen rückwirkenden Zeitraum ab dem 26. Oktober 20221.

Neue Meldepflichten nach der Instant-Payments-Verordnung

Rechtsgrundlage für die Meldepflicht ist Artikel 15 Absatz 3 der SEPA‑Verordnung in der durch die Verordnung (EU) 2024/886 geänderten Fassung. Danach sind Zahlungsdienstleister verpflichtet, jährlich Informationen zu übermitteln zu:

- der Anzahl und dem Volumen für Überweisungen und Echtzeitüberweisungen,

- den Entgelten für Überweisungen und Echtzeitüberweisungen,

- den Entgelten für Zahlungskonten,

- sowie der Anzahl abgelehnter Zahlungsausführungen, die aufgrund gezielter finanzieller restriktiver Maßnahmen verweigert wurden.

Die Angaben zur Anzahl und dem Volumen der (Echtzeit-)Überweisungen sind jeweils getrennt nach der Lokation des Empfängers (national, grenzüberschreitend), den erhobenen Gebühren (gebührenfrei, gebührenpflichtig) sowie der Kundenart (Privatkunde, Firmenkunde) zu melden.

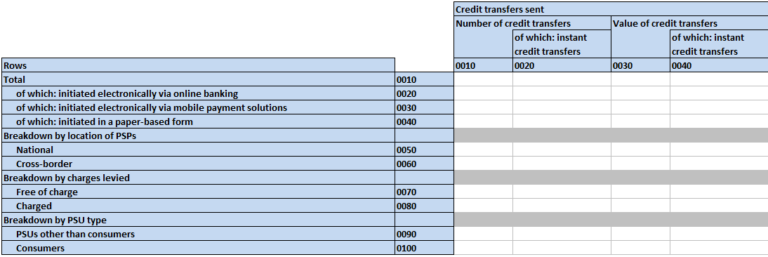

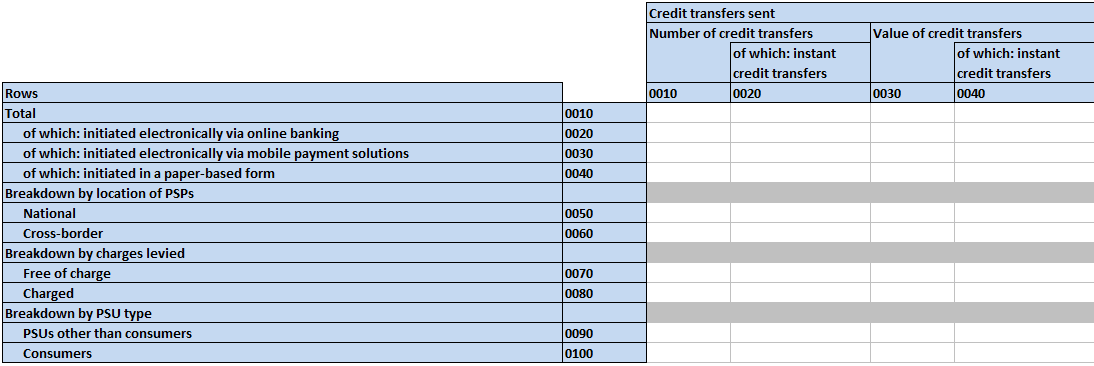

Abbildung 1 zeigt den Ausschnitt des zugehörigen Meldesheets der BaFin für ausgehende Transaktionen. Für die Meldung von Informationen zu Entgelten sind ähnliche Aufteilungen vorzunehmen, während die abgelehnten Zahlungsausführungen nach dem hierfür verantwortlichen Institut (PSP des Zahlenden, PSP des Zahlungsempfängers) unterschieden werden.

Abbildung 1: Ausschnitt von BaFin Meldesheet „S 01.01 – Number and Value of Credit Transfers and Instant Credit Transfers”

Die Datenerhebung erfolgt kalenderjährlich; die Meldungen sind formal vorgegeben und unterliegen strengen Plausibilitäts‑ und Validierungsregeln1. Ziel der Verordnung ist es, Transparenz über Preisgestaltung, Nutzung und Auswirkungen von Instant Payments im europäischen Zahlungsverkehr zu schaffen. Die nationalen Aufsichtsbehörden leiten die aggregierten Informationen an die Europäische Kommission und die Europäische Bankenaufsichtsbehörde (EBA) weiter2.

Zwei Wege zur BaFin‑Meldung

Für die technische Umsetzung der Meldepflichten sieht die BaFin zwei zulässige Übermittlungswege vor:

- Upload einer ausgefüllten Excel‑Vorlage über das MVP‑Portal

- Automatisierte Meldung über eine Meldewesen‑Software, etwa im Rahmen bestehender Reporting‑Systeme

Beide Wege sind laut Instant-Payments-Verordnung regulatorisch gleichwertig zugelassen – unterscheiden sich jedoch deutlich im operativen Aufwand, in der Skalierbarkeit und in der Einbindung in bestehende Prozesse.

Excel‑Upload: regulatorisch zulässig, operativ anspruchsvoll

Der Excel‑basierte Meldeweg nutzt eine von der BaFin bereitgestellte Vorlage, die strukturell nicht verändert werden darf und beim Upload vordefinierten Prüf‑ und Plausibilitätsregeln unterliegt. Die Datei ist über das MVP‑Portal hochzuladen und bildet die formale Grundlage der Meldung1.

Aus Projektsicht zeigt sich: Dieser Ansatz kann insbesondere für Institute mit geringer Komplexität oder als kurzfristige Einstiegslösung geeignet sein. Gleichzeitig ist er mit einem nicht zu unterschätzenden manuellen Aufwand verbunden. Die erforderlichen Informationen müssen aus unterschiedlichen Quellsystemen zusammengeführt, korrekt aggregiert und konsistent über mehrere Berichtsjahre gepflegt werden. Änderungen an Gebührenmodellen, Produktstrukturen oder Sanktionslogiken wirken sich unmittelbar auf die Meldelogik aus und erhöhen den Abstimmungsbedarf zwischen Fachbereich, IT und Meldewesen.

Hinzu kommt, dass fachliche Rückfragen oder Validierungsfehler häufig tiefere regulatorische Kenntnisse erfordern. Die Excel‑Vorlage bietet zwar formale Prüfungen, ersetzt aber keine fachliche Einordnung oder revisionssichere Nachvollziehbarkeit über längere Zeiträume.

Die jeweils gültige und aktuelle Version der Upload-Datei stellt die BaFin im MVP-Portal zur Verfügung3. Diese muss damit jährlich auf potenzielle Änderungen überprüft und die Melde- und Berechnungslogik bei Bedarf entsprechend angepasst werden.

Automatisiertes Reporting als Teil der Meldearchitektur

Vor diesem Hintergrund setzen viele Institute auf eine integrierte Lösung im regulatorischen Meldewesen. Meldewesen‑Software, wie zum Beispiel BAIS, ermöglicht es, die Anforderungen der Instant Payments Verordnung direkt in bestehende Reporting‑Prozesse einzubetten4. Die Ermittlung der Meldekennzahlen erfolgt regelbasiert aus dem zentralen Datenhaushalt, inklusive Validierungen, Historisierung und Transparenz bis auf Einzeltransaktionsebene.

Der auf Banking.Vision dargestellte Ansatz zeigt exemplarisch, wie sich das Instant Payment Reporting nahtlos in eine etablierte Meldewesenumgebung integrieren lässt5. Damit wird das Reporting nicht als isolierte Pflicht behandelt, sondern als Bestandteil einer konsistenten regulatorischen Gesamtarchitektur.

Ein solcher Ansatz gewinnt insbesondere dann an Bedeutung, wenn die Meldung jährlich wiederkehrend, revisionssicher und perspektivisch erweiterbar ausgestaltet werden soll – etwa im Hinblick auf weitere EBA‑Standards oder künftige Anforderungen aus PSR und PSD3.

Welche Lösung passt zu welchem Institut?

In der Praxis lässt sich keine pauschale Empfehlung geben. Vielmehr hängt die Wahl des Meldewegs von mehreren Faktoren ab:

- Der Excel‑Upload kann sinnvoll sein, wenn

- das Meldevolumen überschaubar ist,

- kurzfristig eine formale Erfüllung der Pflicht im Vordergrund steht,

- oder noch keine zentrale Meldeinfrastruktur besteht.

- Eine integrierte Meldewesenlösung empfiehlt sich, wenn

- Reporting-Prozesse nachhaltig, wiederholbar und prüfungssicher ausgestaltet werden sollen,

- bereits andere regulatorische Meldungen automatisiert erstellt werden,

- oder mittelfristig mit weiteren regulatorischen Erweiterungen zu rechnen ist.

Fazit: Reporting ist mehr als eine Pflichtübung

Mit der Instant-Payments-Verordnung beginnt für viele Zahlungsdienstleister eine neue Phase regulatorischer Transparenz. Die Meldepflichten sind kein einmaliges Projekt, sondern Bestandteil eines laufenden regulatorischen Dialogs zwischen Instituten und Aufsicht.

Mit Erfahrung sowohl im Excel‑basierten Meldeverfahren als auch in der Integration automatisierter Meldewesenlösungen unterstützt msg als Beratungspartner Institute bei der Auswahl und Umsetzung eines passenden Reporting‑Ansatzes. Entscheidend ist dabei nicht das Tool allein, sondern ein klar definiertes Zielbild, das regulatorische Anforderungen, Datenverfügbarkeit und operative Prozesse in Einklang bringt.

Quellen

-

1. Meldepflichten Verordnung über Echtzeitüberweisungen, BaFin 14.04.2026

-

2. Verordnung (EU) 2024/886 des Europäischen Parlaments und des Rates, Amtsblatt der Europäischen Union, 19.03.2024

-

3. Excel-Vorlage Höhe der Entgelte für Überweisungen, Echtzeitüberweisungen und Zahlungskonten sowie Anteil der verweigerten Zahlungsausführungen (MVP-Portal), BaFin 14.04.2026

-

4. BAIS- Die Meldewesensoftware der zufriedenen Kunden, msg for banking 14.04.2026

-

5. Instant Payments Regulation Reporting – bereit für die neuen EU‑Meldepflichten?, Banking.Vision 26.02.2026

-

6. PSD3 und PSR auf der Zielgeraden: Jetzt ist es Zeit sich vorzubereiten, Banking.Vision, 06.02.2026