Das Metaverse – Neue Geschäftschancen für das Banking

Der technologische Fortschritt treibt auch in der Branche Banking Innovationen an. Technologien wie Blockchain, Smart Contracts, Virtual und Augmented Reality befeuern auch das sogenannte Web 3.0., das eine weitere Dezentralisierung von Content und deren Monetarisierung durch den Nutzer selbst ermöglicht. Metaverse ist das Stichwort.

- Auf dem Weg zum Web 3.0

- Metaverse: Aufbruch in eine neue Zukunft ohne Grenzen oder überbewerteter Hype?

- Vision der Interoperabilität

- Neue Ertragsmöglichkeiten im Banking-Umfeld

- Unterscheidung der Use Cases anhand des erforderlichen Authentifizierungs- und Entwicklungsbedarfs

- Rechtliche Hürden und erste Lösungsansätze

- Strategische Ausrichtung auf das Metaverse

- Quellen

In dieser Collection enthalten:

Collection öffnen

Die Bank der Zukunft ist data inspired!

Nach Claude Mythos: Wie Banken ihre KI-Resilienz sicherstellen können

E-Rechnung 2026+: Pflicht für Unternehmen – strategische Chance für Banken und Payment Service Provider

Claude Mythos im Banking: KI auf dem Weg in die Informationssicherheit

Der digitale Euro im Zahlungsalltag

Digitale Assets und digitale Börsen – ein Paradigmenwechsel für Treasury und Kapitalmärkte

Wenn jede Millisekunde zählt: Was gutes Performance-Testing im Banking wirklich ausmacht

Der digitale Euro - die europäische digitale Zentralbankwährung nimmt Gestalt an

Krypto zwischen Regulierung, Institutionalisierung und Kundenadaption

Transformationsrisiken meistern – Mensch als entscheidender Erfolgsfaktor

Auf dem Weg zum Web 3.0

Der technologische Fortschritt geht auch in der Branche Banking unaufhaltsam weiter und treibt Innovationen an. Technologien wie Blockchain, Smart Contracts, Virtual und Augmented Reality befeuern auch das sogenannte Web 3.0.

Während statischer, zentral bereitgestellter Content die erste Generation des Internets prägte, folgten mit Social Media und Web Applications eine Dynamisierung, eine dezentrale Erstellung von Content, die auch Interaktion mit dem Anwender ermöglichte. Allerdings immer noch zentral gesteuert und monetarisiert. Das Web 3.0 ermöglicht nun eine weitere Dezentralisierung von Content und dessen Monetarisierung durch den Nutzer selbst.

Metaverse: Aufbruch in eine neue Zukunft ohne Grenzen oder überbewerteter Hype?

Mit seiner Ankündigung im Oktober 2021, das Internet revolutionieren zu wollen, hat Mark Zuckerberg den Stein des Metaverse wieder ins Rollen gebracht. Dabei ist der Begriff bei weitem nicht neu – er wurde bereits 1992 durch den Science-Fiction-Autor Neal Stephenson geprägt. Heute beschreibt er die Kombination aus virtuellen Welten, Nutzern, die sich in Form von Avataren darin bewegen, sowie Technologien der Virtual und Augmented Reality (VR/AR).

In diesem Zusammenhang werden die Begriffe Web 3.0 und Metaverse oft synonym verwendet, was aufgrund der grundlegenden Unterschiede jedoch falsch ist. Während sich Web 3.0 in die Entwicklung von Web 1.0 und Web 2.0 einreiht und damit die zukünftige Möglichkeit für Nutzer beschreibt, ihre eigenen Daten selbst via Blockchain zu verwalten oder via Kryptowährungen zu monetarisieren, bezeichnet Metaverse die Interaktion in virtuellen Realitäten.

Betrachtet man die Entstehungsgeschichte des heutigen Internets, so war Web 1.0 zunächst eine dezentralisierte Ansammlung von Webseiten. Mit Web 2.0 fand anschließend eine Art Zentralisierung statt, indem BigTech-Konzerne die Kontrolle über Daten und Inhalte durch die Vernetzung mittels Mobile Apps, Social Networks und Cloud übernahmen. Web 3.0 soll diese Entwicklung wieder in Richtung Dezentralisierung lenken. Die zugrunde liegende Blockchain-Technologie verspricht ihren Nutzern wieder mehr Demokratie und Nutzerrechte. Die Hoheit über die eigenen Daten soll demnach wieder beim Nutzer liegen und nicht bei Großkonzernen oder Regierungen.

Abb. 1: Der Umbruch des Internets

Vision der Interoperabilität

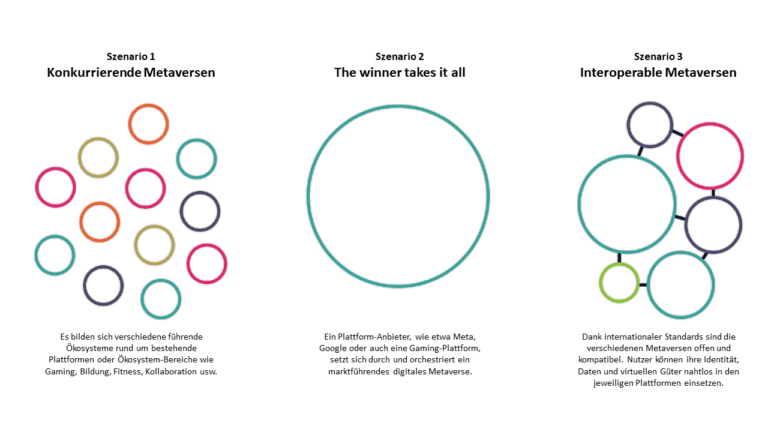

Matthew Ball, führender Metaverse-Theoretiker, sieht die Interoperabilität als Basis für das Konzept des zukünftigen Internets. Dadurch wäre es Nutzern – im Gegensatz zu den heutigen Gaming-Plattformen – erlaubt, Daten, digitale Gegenstände und Inhalte plattformübergreifend zu nutzen.1 Es ist davon auszugehen, dass insbesondere die großen BigTech-Konzerne versuchen werden, das Rennen als führender Metaverse-Anbieter für sich zu entscheiden. Dabei steht dies im genauen Kontrast zur eigentlichen Intention des Metaverse, nämlich der Dezentralisierung. Denkbar sind vor allem drei Szenarien, wobei Szenario 3 der Vision des Metaverse am ehesten entspricht.

Abb. 2: Zukunftsszenarien des Internets (Quelle: Ralph Hutter, 2022)(2)

Schätzungen zufolge gibt es aktuell ca. 10.000 verschiedene Metaverse-Projekte, die von verschiedenen Teams und Unternehmen entwickelt wurden.3 Wenngleich die meisten Projekte eher unbekannt und noch in der Entwicklungsphase sind, gibt es einige Plattformen, die bereits live sind und in der jüngeren Vergangenheit für Aufsehen gesorgt haben:

- Auf der Gaming-Plattform Roblox, die genau genommen (unter anderem aufgrund der fehlenden Interoperabilität) nicht in die Definition vom Metaverse passt, aber durchaus genau die potentielle Zielgruppe anspricht, fand das bisher größte digitale Event statt: Der US-amerikanische Rapper Lil Nas X gab dort ein Konzert vor 33 Millionen virtuellen Zuschauern.4

- Nachdem bekannt wurde, dass der US-amerikanische Rapper Snoop Dogg ein Stück Land in The Sandbox erwarb, gab es für das Nachbarsgrundstück einen Nutzer, der 450.000 US-Dollar dafür bezahlte, um Snoop Doggs (virtueller) Nachbar zu werden.5

Neue Ertragsmöglichkeiten im Banking-Umfeld

Doch was hat die Finanzindustrie mit dem Metaverse zu tun? Nun, überall dort, wo es zum Beispiel um den Austausch und die Verwahrung von Vermögenswerten, um Zahlungsvorgänge oder die vertrauensbildende Funktion eines Finanzintermediärs geht, entsteht auch Nachfrage nach Finanzdienstleistungen.

Dabei stellt sich zwangsläufig die Frage, welche Rolle Banken und Finanzdienstleister zukünftig einnehmen können. Bill Gates warnte die Banken bereits Anfang der 1990er Jahre mit seiner Aussage: „Banking is necessary, banks are not“. Betrachtet man die Generationen Z (1995-2010) und Alpha (2010-2025), die zusammen immerhin schon 25 % der Weltbevölkerung ausmachen, so sind die einstigen Wettbewerbsvorteile der Banken längst nicht mehr entscheidend bei der Anbieterwahl von Finanzprodukten. Persönlicher Kontakt sowie ein dichtes Filial- und Geldautomatennetz werden beispielsweise nur noch von knapp 16 % der jungen Generation als wichtige Kriterien erachtet.6

Die Gefahr ist also durchaus vorhanden, dass junge FinTechs oder BigTechs wie Amazon und Apple zukünftig verstärkt Jagd auf die Marktanteile von Banken machen, indem sie eigene Banking-Services anbieten. Dabei gibt es einen entscheidenden Faktor, den Banken für sich nutzen können: Sie stehen über Jahrzehnte hinweg für Sicherheit und Vertrauen. Und gerade bei Finanzprodukten, die für viele potenzielle Kunden noch technisches Neuland sind, stellen Sicherheit und Vertrauen wichtige Hauptpfeiler dar.

In diesem Zusammenhang spielt auch der Ansatz des Decentralized Finance (DeFi) eine immer größere Rolle. Unter DeFi versteht man ein Ökosystem im Blockchain-Bereich, das mithilfe sogenannter Smart Contracts die Art und Weise, wie Finanzdienstleistungen zugänglich gemacht und erbracht werden, verändert. Dies bietet traditionellen Banken neue Möglichkeiten:

- Brücken bauen zu DeFi: Zugang zu DeFi schaffen (Verwahrung digitaler Vermögenswerte, benutzerfreundlicher Zugang, erweiterte Produkte)

- Aktiv an DeFi teilnehmen: Eigene DeFi-Services anbieten (Identity, Rating, Tokenisierung von Assets, Liquidität)

Viele Banken und Finanzdienstleister haben die sich bietenden Möglichkeiten bereits erkannt und sammeln erste Erfahrungen im Metaverse, um ihre Präsenz nach und nach auszubauen.

Abb. 3: Im Metaverse bereits aktive Banken und Finanzdienstleister weltweit

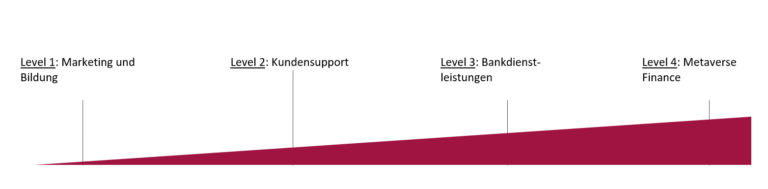

Unterscheidung der Use Cases anhand des erforderlichen Authentifizierungs- und Entwicklungsbedarfs

Die bereits vorhandenen Use Cases für Banken im Metaverse lassen sich in vier Kategorien unterteilen, die sich in Bezug auf den erforderlichen Authentifizierungs- und Entwicklungsbedarf unterscheiden:

Abb. 4: Zukunftsszenarien des Internets (Quelle: Eigene Darstellung in Anlehnung an bankinghub by zeb, 2022)(7)

Der Fokus in der Bankenindustrie liegt aktuell auf den Use Cases im Bereich Marketing und Bildung sowie Kundensupport. Die Ursache hierfür liegt einerseits in noch vorhandenen technologischen Hürden, wie zum Beispiel einer fehlenden Authentifizierungsmöglichkeit, und andererseits in offenen rechtlichen Fragestellungen, wie zum Beispiel geltendem Recht oder aufsichtlicher Kontrolle. Doch gerade Banken im nordamerikanischen und südostasiatischen Raum verproben bereits Use Cases im Bereich Bankdienstleistungen sowie Metaverse Finance.

In die Zukunft gerichtet werden sich jene Banken durchsetzen, die den Kunden den größten Mehrwert durch ihre Präsenz im Metaverse bieten. Ein reiner Metaverse-Auftritt zu Informationszwecken wird gewiss nicht genügen, jedoch sind diese anfänglichen Investments wichtig, um frühzeitig das notwendige Wissen aufzubauen und schnell auf neue Entwicklungen reagieren zu können.

| Use Case | Level | Kommentar |

| Virtuelle Geschäftsstelle (NFT-Galerie, Veranstaltungsraum, Rezeption) | 1 + 4 | Sygnum: Metaverse Hub am virtuellen Times Square im Decentraland mit Crypto-Punk-Rezeptionist, interaktiver NFT-Galerie und Veranstaltungsraum |

| Showroom, “Pay anything with anything” geplant | 1 | Worldline: Metaverse Showroom als Einstieg, weitere Use Cases geplant, zum Beispiel Metaverse-White-Label-Shops für Händler, die bereits mit direkter Zahlungsanbindung zum Worldline Acquiring ausgestattet sind. Indem sie Kunden die Nutzung der ganzen Bandbreite an Zahlungsmitteln aus dem Worldline-Portfolio ermöglichen, wird eine nahtlose und sichere Verbindung zwischen der realen und virtuellen Zahlungsumgebung geschaffen. |

| Kundenberatung | 1 + 2 | J.P. Morgan: In der virtuellen 3D-Welt Decentraland hat J.P. Morgan ein Stück Land gekauft und die Onyx-Lounge eröffnet, in der man der Kundschaft auch in der virtuellen Welt mit Beratungen zur Seite stehen möchte. |

| Verwahrung | 3 | Mercobank: Geht davon aus, dass das Metaverse Bankingservices nachhaltig verändern wird und innovative Banken sich frühzeitig darauf einstellen müssen, um auch dann noch Geld verdienen zu können. |

| Internes Training | — | Bank of America: Training von Aufgaben verschiedener Komplexitätsstufen bis hin zu Kunden- und Beratungssimulationen in der virtuellen Welt. |

In Deutschland haben mit der Deutschen Bank und der DekaBank die ersten Institute den Schritt in das Metaverse gewagt. Hier stehen aktuell Use Cases im Vordergrund, die die Trends 3D und Education bedienen. Bei der DekaBank erwartet die Nutzer im Decentraland ein vierstöckiges Gebäude, das neben einer Empfangshalle auch eine NFT-Ausstellung, einen Multifunktionsraum für Veranstaltungen, ein Kanban-Board mit Einblick in die agilen Innovationsprozesse der Bank sowie eine Dachterrasse zum Netzwerken.8

Die Deutsche Bank hingegen verprobte gemeinsam mit Microsoft und Hololux zunächst eine erste Erfahrung im Metaverse, indem sie für ihre Mitarbeiter eine Weihnachtsfeier im Metaverse abhielt.9 Nach dieser positiven Erfahrung geht sie nun den nächsten Schritt und öffnet mit dem Kauf eines Grundstücks die Pforten nach außen, indem eine 3D-Besucherlounge errichtet wurde. Dort können sich Besucher in einem interaktiven Raum verschiedene Informationsfilme ansehen und Wissen zu Finanzprodukten der Deutschen Bank erlangen.10

Sind Sie bereit für das Banking der Zukunft?

Die Spielregeln einer gesamten Branche werden neu definiert. Wie müssen sich Banken JETZT aufstellen, um für die zukünftigen Herausforderungen gerüstet zu sein? Diese Frage steht im Fokus unserer Serie Banking der Zukunft.

Rechtliche Hürden und erste Lösungsansätze

Das Anbieten von Bankdienstleistungen im Metaverse wirft allerdings einige noch ungeklärte Fragen in Bezug auf die geltende Rechtsprechung auf. Die Annahme, dass bei einem dezentralen Projekt wie dem Metaverse kein nationales Recht gelte, wäre sicherlich eine leichtfertige Annahme. Im internationalen Recht gilt grundsätzlich das Lex-fori-Prinzip, wonach im Zweifel das für den jeweiligen Fall passende Recht gilt. Positiv zu bewerten ist, dass der Gesetzgeber bereits mit zahlreichen Initiativen und Gesetzen auf diese Entwicklung reagiert hat (zum Beispiel Blockchain-Strategie der Bundesregierung, Gesetz zur Einführung elektronischer Wertpapiere (eWpG), EU-Regulierung der Märkte für Krypto-Assets (MiCA)). Dies verdeutlicht, dass das Thema durchaus Beachtung findet und der Gesetzgeber danach strebt, eine entsprechende Regulierung zu etablieren und Rechtssicherheit für im Metaverse geschlossene Geschäfte zu schaffen.

Strategische Ausrichtung auf das Metaverse

Obwohl es noch einige Unsicherheiten in Bezug auf Geschäfte im Metaverse gibt, sind Banken und Finanzdienstleister gut beraten, den Hype rund um das Metaverse nicht zu ignorieren und das Feld nicht kampflos anderen Playern zu überlassen. Vielmehr sollten sie sich auf Basis ihrer bewährten Stärken innovative Strategien für neue Geschäftsfelder im Metaverse entwickeln. Ob als First Mover oder als Fast Follower, am Ende werden die Unternehmen den größten Marktanteil für sich beanspruchen, die sich frühzeitig einen Wissens- und Innovationsvorsprung aufbauen, der für andere nur sehr schwer aufzuholen ist. Da es schon zahlreiche Banken gibt, die sich mit dem Metaverse befassen, ist es spätestens jetzt an der Zeit für erste eigene Gehversuche – wenngleich es noch einige Jahre dauern kann, bis das Metaverse in ihre Vision hineinwächst.

Quellen

-

1. Vgl. Matthew Ball (2020), The Metaverse: What It Is, Where to Find it, and Who Will Build It

-

2. Vgl. Ralph Hutter (2022), Das Metaverse – PR-Stunt oder nächste Generation Internet?

-

3. Vgl. Bitcoin2Go (2022), Metaverse: Statistiken und Zahlen

-

4. Vgl. Fortune.com (2022), Someone just paid $450,000 to be Snoop Dogg’s neighbor in the metaverse. Here’s how you can live by a celebrity too

-

5. Vgl. Der Bank Blog (2022), Anforderungen der Generationen Z und Alpha an das Banking von morgen

-

6. Vgl. bankinghub by zeb (2022), Metaverse: Use Cases für Banken

-

7. Vgl. DekaBank (2022), Entdecke das Metaverse mit der DekaBank

-

8. Vgl. Scheer Group (2022), Metaverse – Die Evolution des Internets und Revolution des Bankwesens?

-

9. Vgl. Bundesverband deutscher Banken (2022), Metaverse: Eine neue Realität – auch für das Banking?