DTAZV wird ab November 2026 abgelöst – was Corporates und SAP‑Kunden jetzt tun müssen

Die Uhr tickt: Im November 2026 endet die DTAZV‑Ära. Banken werden klassische DTAZV‑Dateien nicht mehr annehmen und stattdessen ISO 20022 in der Version 2019 verlangen – inklusive hybrider Adresse. Ebenso müssen die SEPA-Formate auf pain.001.001.09 (Überweisungen) und pain.008.001.08 (Lastschriften) migriert werden. Wer seine Formate – insbesondere im SAP‑Umfeld – nicht rechtzeitig umstellt, riskiert Ablehnungen im Produktivbetrieb.

- Format-Matrix der DK: Gültige und auslaufende Formate im Überblick

- Hybride Adresse wird verpflichtend

- Auswirkungen auf SAP‑Kunden

- Tests: Engpässe einplanen – nicht alle Banken haben Portale

- Projektfahrplan: In 6 Schritten sauber migrieren

- Häufige Stolpersteine aus Projekten

- Warum gerade jetzt starten?

- Fazit

- Quellen

In dieser Collection enthalten:

Collection öffnen

Payments-Radar 2026, Teil 2

DTAZV wird ab November 2026 abgelöst: Was Corporates (und vor allem SAP‑Kunden) jetzt tun müssen

Quantenschlüsselverteilung im Banking – neuer Sicherheitsstandard oder Nischenlösung?

E-Rechnung 2026+: Pflicht für Unternehmen – strategische Chance für Banken und Payment Service Provider

SEK, DKK, NOK: Wie ISO 20022 den nordischen Zahlungsverkehr ins ERP bringt

Wie Kreditinstitute das Potenzial von Open Finance nutzen können – Daten als Wettbewerbsvorteil

Digitaler Euro versus Consumer Payments - eine unnötige Kontroverse

Instant-Payments-Verordnung: Reportingpflichten effizient umsetzen – Excel Upload oder integrierte Meldewesenlösung?

Ein weiterer Schritt in Richtung Implementierung: Das Pilotprogramm der EZB zum digitalen Euro startet

FiDA und Open Finance: Wenn Daten zum Wettbewerbsfaktor werden

Überblick: Was ändert sich bis November 2026?

Die SEPA-Schemata werden jährlich im November angepasst. In diesem Zuge treten neue Formate in Kraft, während bestehende Formate eingestellt oder nicht mehr unterstützt werden.

Formal betreffen diese Änderungen primär den Interbankenverkehr. In der Praxis stehen jedoch auch die Banken vor der Herausforderung, sicherzustellen, dass Kundenaufträge möglichst reibungslos und ohne größere Anpassungen in die neuen Interbankenformate überführt werden können.

Ein Beispiel hierfür ist die Anpassung im November 2025: Die Kontoauszugsformate im SWIFT MT-Standard (MT940/942) wurden aus dem Support genommen. Dennoch gibt es weiterhin Institute, die ihren Kunden MT940-Auszüge bereitstellen – was auf bestehende Übergangslösungen oder verzögerte Umstellungen hindeutet.

Die jährlichen Formatumstellungen sind mehr als ein technisches Update – sie sind ein Stresstest für Prozesse, Systeme und Datenflüsse. Welche Implikationen sich daraus konkret ergeben, zeigt dieser Blogbeitrag.

Format-Matrix der DK: Gültige und auslaufende Formate im Überblick

Die Deutsche Kreditwirtschaft (DK) veröffentlicht auf EBICS.de eine aktuelle Übersicht der gültigen und auslaufenden Formate. Diese sogenannte Format-Matrix zeigt transparent, welche Formate weiterhin unterstützt werden und bei welchen Handlungsbedarf besteht.

Sie dient Banken als zentrale Orientierung, um notwendige Anpassungen frühzeitig zu identifizieren und die Umstellung in ihren Systemen sowie Kundenprozessen gezielt vorzubereiten.

Folgende Informationen wurden zur Verfügung gestellt:

| Gültig bis 11/2026 | Gültig auch nach 11/2026 |

| DFÜ-Abkommen Anlage 3.0 (20.11.2016) GBIC_1 bis V3.6 (20.11.2022) GBIC_3

pain.001.001.03 pain.008.001.02 pain.002.001.03 |

Anlage 3 DFÜ-Abkommen V3.7 ab 17.03.2024 GBIC_4 pain.001.001.09 pain.008.001.08 pain.002.001.10 |

| DTAZV | pain.001.001.09_AXZ_GBIC_4 und 5 |

| EUR-Eilig-Überweisungen

pain.001.001.03 GBIC_1 bis GBIC_3 |

Pain.001.001.09_CCU_GBIC 4 oder 5 |

Die einzelnen Versionen der Anlage 3 lassen sich ebenfalls auf EBICS.de, ggf. im Archiv einsehen.

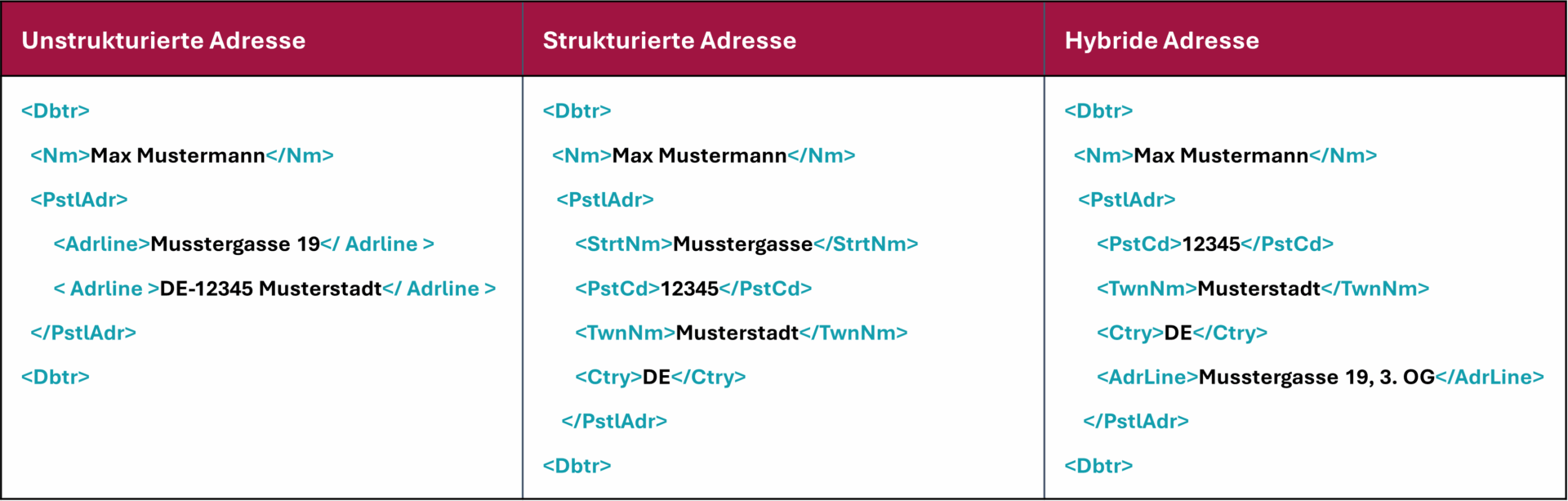

Hybride Adresse wird verpflichtend

Bis Ende 2026 setzen Banken auf strukturierte bzw. hybride Adressangaben; unstrukturierte Adressen werden im Interbanken‑Zahlungsverkehr nicht mehr unterstützt. In der Übergangsphase sind hybride Adressen bereits seit November 2025 zulässig; künftig erwarten Banken mindestens die geforderten strukturierten Bestandteile (Ort/Land) kombiniert mit zulässigen unstrukturierten Zeilen.

Bei der Verpflichtung der strukturierten Adresse erwarten Banken die größten Probleme: Denn es ist schwierig, aus einer unstrukturierten Information die strukturierten Daten korrekt zu extrahieren um sie dann strukturiert weiterzugeben.

Die folgende Übersicht stellt die unstrukturierte, die strukturierte und die hybride Adresse beispielhaft gegenüber:

Bei der strukturieren Adresse sind noch deutlich mehr Felder möglich:

- Dept

- SubDept

- StrtNm

- BldgNb

- BldgNm

- Flr

- PstBx

- Room

- PstCd

- TwnNm

- TwnLctnNm

- DstrctNm

- CtrySubDvsn

- Ctry

Während TwnNm und Ctry die Mindestangaben bei der Verwendung der strukturierten und hybriden Adresse sind. Die hybride Adresse erlaubt zweimal das Feld AdrLine.

In der neuesten Anlage 3 des DFÜ-Abkommens (Version 3.9 vom 12.03.2025) ist die Verwendung der Post-Adresse aber auch mit Hinweisen belegt und zum Teil an Bedingungen geknüpft:

| PstlAdr beim Debtor | PstlAdr beim Creditor | |

| SEPA-Überweisung | Es wird empfohlen, diese Feldgruppe nicht zu belegen. | Die Verwendung ist keine Pflicht, wird sie jedoch verwendet, dann sind TwnNm und Ctry Pflichtfelder.

Ab 05.10.2025 ist die semi-strukturierte (hybride) Adressbelegung zulässig, d.h. neben den Pflichtangaben Stadt/Land dürfen ergänzende Angaben auch in den Freitextzeilen, d.h. in <AdrLine> gemacht werden. Es wird jedoch auch dann weiterhin empfohlen, möglichst die dafür vorgesehenen strukturierten Elemente (z.B. <StrtNm> für Angabe einer Straße) zu nutzen. |

| SEPA-Lastschrift | Die Verwendung dieser Elementgruppe ist erforderlich bei Zahlungen außerhalb EU/EWR-Staaten (d.h. wenn der ZDL des Zahlers nicht in einem EU/EWR-Land sitzt). | Es wird vom EPC /DK empfohlen, diese Feldgruppe nicht zu belegen. |

| Auslandszahlung | Immer zu belegen, wenn es sich um einen Sammler mit Schecks handelt, d.h. <PmtMtd> = CHK und mindestens einer der Schecks des Sammlers an den Debtor geliefert werden soll, d.h. <CdtTrfTxInf><ChqInstr><DlvryMtd> = MLDB, CRDB oder RGDB vergl. auch Kapitel 3.1.12.2) | Im Falle der Angabe einer Postadresse sollten immer möglichst alle Angaben gemacht werden, die dem Auftraggeber vorliegen. Die Mindestangaben sind hierbei TwnNm und Ctry |

Auswirkungen auf SAP‑Kunden

Formatbäume (SAP‑CGI) sind kein Plug‑and‑Play

SAP liefert für pain.001.001.09 (CT) und pain.008.001.08 (DD) sehr gute, aber „voll ausgeprägte“ Standard‑Formatbäume aus. Sie sind für alle Eventualitäten vorbereitet, aber z.B. für SEPA-Zahlungen etwas überdimensioniert. Die Praxis zeigt, dass es notwendig ist, diese an einigen Stellen zu reduzieren. Deshalb empfehlen wir die Formatbäume bank- und länderspezifisch zu verschlanken (z.B. Pflicht‑/Kann‑Felder, Adressausprägungen, Gebührenkennzeichen).

Praxisbeispiel

In mehreren Kundenprojekten mussten Adressen und Gebührenausprägungen (Charge Bearer) im DMEE/DMEEX angepasst und mittels Bedingungen über Weisungsschlüssel gesteuert werden – u.a. für EUR‑Eilig, Instant und AXZ (Auslandszahlungen).

OSS‑Hinweise & Funktionen

Fehlen die aktuellen CGI‑V09/V08‑Formatvorlagen im SAP-System, sind OSS‑Hinweise einzuspielen. Wichtige Begleitfunktionen kommen teils mit denselben Hinweisen – deshalb gilt es immer die Version & den Funktionsumfang zu prüfen.

ECC und S/4HANA sind betroffen

Die Einrichtung der neuen Formate ist sowohl im ECC und S/4HANA Systemen gleichermaßen möglich – in beiden Welten sind noch Anpassungen beim Formatbaum & Zahlweg‑Customizing notwendig.

Tests: Engpässe einplanen – nicht alle Banken haben Portale

Ob EBICS‑Testzugänge oder Web‑Portale: Nicht jede Bank stellt komfortable Testumgebungen bereit. Oft läuft die Validierung per Dateieinreichung und E‑Mail‑Feedback – das kostet Zeit. Durch die breite Umstellungswelle sind zudem Rückläufe und Kalenderslots bei Banken knapp. Planen Sie dementsprechende Puffer ein.

Tipp

Prüfen Sie früh, welche Bank AXZ/CCU‑Spezifika fordert (z. B. BIC vs. Local Clearing Code/ABA z.B. für US‑Zahlungen oder Besonderheiten bei Zahlungen nach China) und welche hybride Adressausprägung akzeptiert wird. Diese Anforderungen gehören in den Formatbaum – nicht in manuelle Workarounds.

Projektfahrplan: In 6 Schritten sauber migrieren

- Scope & Banking‑Landscape klären

Welche Zahlwege/Formate sind im Einsatz (SEPA, EUR‑Eilig/CCU, INST, AZV/AXZ, Manuelle Zahlungen, HCM/FSCD/Non‑SAP)? Welche Banken/Länder? Welche GBIC‑Profile? Bedenken Sie auch Ihre HR-Zahlungen die ggf. in anderen SAP-Systemen erstellt werden. - Bankanforderungen & Deadlines einsammeln

Bank‑Spezifikationen (inkl. hybrider Adresse) je Land/Bank abgleichen; Testfenster fixieren; Go‑Live verbindlich machen. In speziellen Fällen sind noch besondere Bank-Anforderung zu prüfen. Fragen Sie bei Ihrer Hausbank nach Sonderfällen wie z.B. Zahlungen in die USA ohne BIC-Code oder Zahlungen nach China oder Indien. - SAP‑Basis herstellen

OSS‑Hinweise für CGI V09/V08 einspielen (falls nötig). Formatbäume klonen und bank-/länderspezifisch verschlanken. - Zahlweg‑Customizing aktualisieren

Regressionstests für SEPA klassisch/Eilig/Instant durchführen. - End‑to‑End‑Tests organisieren

Bank‑Test (entweder per Mail an den Berater Ihres Vertrauens oder in einem von der Bank zur Verfügung gestellten Prüfportal validieren), Statusreports (pain.002.001.10) – falls verfügbar – verproben, camt‑Folgen bedenken. Puffer für Bank‑Rückläufe einplanen. - Cutover & Hypercare

Gestaffelter Produktivsetzungen nach Land/Bank; Pilotzahlungen (nicht eilig/geringe Beträge). Monitoring von Ablehnungen (+ schnelle Formatbaum‑Fixes inkl. Ressourcen zum Go Live einplanen). Ggf. Fallback Scenario planen, falls unüberwindbare Differenzen mit den Bankanforderungen eine Zurückstellung der Formate erfordern.

Häufige Stolpersteine aus Projekten

- „Vollausprägung“ der SAP‑Formatbäume: ohne Reduktion akzeptieren Banken die Datei oft nicht (z. B. doppelte Adressbelegung oder ChargeBearer in mehreren Ebenen).

- US‑Zahlungen ohne BIC: ABA/Local Clearing sauber befüllen; Namens/Adressbedingungen nur, wenn BIC leer ist.

- Unklare Testverantwortung: fehlende Portale → manuelle Schleifen einplanen; früh Bankkontakte

- Einrichtung von Weisungsschlüsseln für die Nutzung von klassischen und Instant bzw. EUR-Eilig- Zahlungen ist nicht intuitiv.

Warum gerade jetzt starten?

- Parallele Großthemen (EBICS 3.0, Instant Payments, VoP, MT→camt oder gar eine S4 Migration) konkurrieren um dieselben Experten & Bank‑Testslots. Je später der Start, desto größer das Risiko von Ablehnungen und Zahlungsstillständen.

- Bankenseitig wird die Geduld knapp: Mehrere Institute haben signalisiert, dass sie DTAZV nach Fristende nicht mehr akzeptieren. Hybride Adressen und V2019‑Formate werden vorausgesetzt.

Unser Ansatz aus Projekten

Wir haben zahlreiche Corporates bei der ISO 20022‑Migration begleitet – vom Quick‑Check über bankenspezifische SAP‑Formatbäume bis zur Test‑/Cutover‑Begleitung und Hypercare. Auf Wunsch starten wir auf Basis der SAP‑Auslieferung der Standard-Formatbäume und/oder importieren vorkonfigurierte, getestete Formatbäume; Voraussetzung ist dabei ebenfalls, dass Standard‑Formatbäume und Funktionen im System vorhanden sind.

Fazit

November 2026 ist keine theoretische Marke, sondern der harte Umstellungstermin: DTAZV verschwindet, ISO 20022 V2019 wird zur Pflicht – inklusive der Option der hybriden Adresse und aktualisierter pain‑Versionen. Wer jetzt startet, hat die Hand am Steuer: weniger Risiko, saubere Tests, stabile Go‑Lives.

Falls Sie eine zeitgerechte Umstellung als kritisch betrachten, fragen Sie frühzeitig bei Ihrer Bank an, ob und falls ja, wie lange die Altformate noch unterstützt werden können.