SEK, DKK, NOK: Wie ISO 20022 den nordischen Zahlungsverkehr ins ERP bringt

Skandinavien im ERP anbinden – mit ISO 20022 und strukturierten Zahlungsreferenzen. So funktioniert der nordische Zahlungsverkehr in der Praxis.

- ISO 20022: Die wichtigsten Änderungen im Überblick

- Nordischer Zahlungsverkehr im Überblick

- Der zentrale Unterschied zu SEPA: strukturierte Zahlungsreferenzen

- Vergleich der nordischen Zahlungsreferenzsysteme

- ISO 20022 – Zahlungsreferenz im strukturierten Verwendungszweck

- Technische Umsetzung im SAP-System

- Fazit

In dieser Collection enthalten:

Collection öffnen

Quantenschlüsselverteilung im Banking – neuer Sicherheitsstandard oder Nischenlösung?

E-Rechnung 2026+: Pflicht für Unternehmen – strategische Chance für Banken und Payment Service Provider

SEK, DKK, NOK: Wie ISO 20022 den nordischen Zahlungsverkehr ins ERP bringt

Wie Kreditinstitute das Potenzial von Open Finance nutzen können – Daten als Wettbewerbsvorteil

Digitaler Euro versus Consumer Payments - eine unnötige Kontroverse

Instant-Payments-Verordnung: Reportingpflichten effizient umsetzen – Excel Upload oder integrierte Meldewesenlösung?

Ein weiterer Schritt in Richtung Implementierung: Das Pilotprogramm der EZB zum digitalen Euro startet

FiDA und Open Finance: Wenn Daten zum Wettbewerbsfaktor werden

DTAZV wird ab November 2026 abgelöst – was Corporates und SAP‑Kunden jetzt tun müssen

SEPA-Instant-Payments - Echtzeitlimit im Fokus

Ab dem 15. November 2026 dürfen in SEK- und SEPA-Zahlungen nur noch strukturierte oder hybride Adressformate übermittelt werden. Für Unternehmen mit Tochtergesellschaften oder Geschäftsbeziehungen in Schweden, Dänemark oder Norwegen ist das ein harter Termin – und gleichzeitig der Anlass, die eigene Zahlungsinfrastruktur grundlegend neu zu bewerten. Der „Nordische Block“ – Schweden, Dänemark, Norwegen und Finnland – ist trotz hochmoderner Bankenlandschaft nach wie vor stark länderspezifisch geprägt: Die Systeme unterscheiden sich deutlich in Aufbau, Clearing-Mechanismen und Nachrichtenlogik. Durch das Nordic Payments Council (NPC) werden Zahlungsstandards und -initiativen gezielt für die nordischen Länder entwickelt und harmonisiert. Das Jahr 2026 markiert einen Wendepunkt: die schwedischen Banken durchlaufen derzeit eine Migration auf eine neue Zahlungsinfrastruktur, die auf ISO 20022 sowie dem NPC Nordic Rulebook basiert.

In diesem Blogbeitrag beleuchten wir die Besonderheiten im Zahlungsverkehr der nordischen Länder – und auch die neuen Chancen, die die ISO-20022-Migration mit sich bringt. Firmenkunden, die bereits SEPA-Zahlungen über ihr ERP-System abwickeln, können mit überschaubarem Aufwand auch Schweden, Norwegen und Dänemark anbinden.

ISO 20022: Die wichtigsten Änderungen im Überblick

- Das Bankgiro-System – das wichtigste Clearing-Haus für den schwedischen Massenzahlungsverkehr wird derzeit umfangreich modernisiert. Einige alte Zahlungsformate werden bis Ende 2026 aufgelöst und mit ISO 20022 ersetzt.

- Ab dem November 2026 dürfen nur strukturierte oder hybride Adressformate in SEPA und SEK-Zahlungen übermittelt werden.

- Für Zahlungen nach Dänemark treten diese Adressvorschriften in der ersten Hälfte des Jahres 2027 in Kraft.

Was bedeutet das für Unternehmen, die ihre Geschäftsfelder nach Skandinavien erweitern möchten?

Viele deutsche Unternehmen betreiben Tochtergesellschaften, Produktionsstandorte oder Vertriebsniederlassungen in Skandinavien. Bis auf Finnland haben Schweden, Dänemark und Norwegen eigene Währungen. Da Finnland den Euro als Landeswährung nutzt, können Zahlungen dorthin ganz normal über SEPA abgewickelt werden. Für die übrigen skandinavischen Länder sieht das anders aus.

Das bedeutet, wer aus Deutschland in SEK, DKK oder NOK zahlen möchte, muss auf Cross-Border-Zahlungen zurückgreifen. Bei großen Zahlungsvolumen und langfristig kann das für Unternehmen kostspielig werden. Außerdem kann man in diese drei Länder die SEPA-Vorteile mit Echtzeitzahlungen und Verification of Payee nicht ausspielen.

Ein direkter Anschluss an die lokalen Zahlungsinfrastrukturen würde Zahlungen in nordischen Ländern ohne Umwege über SEPA oder Korrespondenzbanken ermöglichen. Unternehmen profitieren dadurch nicht nur von niedrigeren Bankgebühren und einer schnelleren Abwicklung, sondern auch davon, dass Zahlungen über ein einheitliches XML-Format harmonisiert werden können.

Nordischer Zahlungsverkehr im Überblick

Finnland

- Inlandszahlungen in Finnland werden als SEPA–Überweisungen ausgeführt.

- Zusätzlich zu den SEPA-Anforderungen können finnische Banken sogenannte Additional Optional Services (AOS) vereinbaren, um den Austausch zusätzlicher Informationen – wie beispielsweise Extended Remittance Information (ERI) – zu ermöglichen. Dadurch können Auftraggeber mehrere Rechnungen oder Gutschriften in einer einzigen Überweisung übermitteln und dabei detaillierte Informationen zu jeder Rechnung übermitteln.

- Die Nutzung von SEPA-Lastschriften ist in Finnland weniger verbreitet als E-Rechnung (E-Invoice). Rechnungen werden dabei digital versendet und können direkt in die Buchhaltungssysteme der Empfänger übernommen werden. Finvoice, der von finnischen Banken entwickelt wurde, ist ein führender E-Rechnungsstandard in Finnland.

Schweden

- Alle Zahlungen in schwedischen Kronen (SEK) werden über RIX – das Settlement-System der schwedischen Zentralbank Sveriges Riksbank – abgewickelt.

- Unternehmen, die schwedische Zahlungssysteme nutzen möchten, benötigen ein SEK-Konto bei einer Bank mit Niederlassung in Schweden.

- Bankgiro ist das am häufigsten genutzte Überweisungsverfahren in Schweden, die über Bankgirot Clearing-System abgewickelt wird. Im Zuge der Modernisierung der Zahlungsinfrastruktur werden bis Ende 2026 viele bestehende Bankgiro-Produkte und -Formate eingestellt.

- Daneben existiert noch das PlusGiro-System, das sich im Besitz von Nordea befindet, sowie Autogiro, das schwedische Lastschriftverfahren.

- Schweden modernisiert seine Zahlungsinfrastruktur konsequent in Richtung Instant Payments. RIX-INST basiert auf der europäischen TIPS-Plattform des Eurosystems und war der erste Nicht-Euro-Markt, der in TIPS integriert wurde. Der Nordic Payments Council (NPC) arbeitet zudem aktiv an einem NPC Verification of Payee (NVOP) Scheme für lokale Zahlungen in den nordischen Ländern.

Dänemark

- Alle inländischen Zahlungen in Dänischen Kronen (DKK) müssen zwischen in Dänemark geführten Bankkonten abgewickelt werden.

- Das FIK-Verfahren – betrieben von Mastercard Payment Services – ist das zentrale, OCR-Referenz basierte Zahlungssystem für die Unternehmensrechnungszahlung und ermöglicht eine vollautomatische Zahlungsabstimmung.

- Betalingsservice ist das dänische Lastschriftverfahren und wird von über 90 % aller Dänen für wiederkehrende Zahlungen wie Versicherungen, Abonnements und Ratenzahlungen genutzt.

- Mit der Einführung von Express Clearing (Straksclearing) im Jahr 2014 war Dänemark europäischer Vorreiter im Bereich Instant Payments. Straksclearing erlaubt Echtzeitüberweisung bis zu einem Maximalbetrag von 500.000 DKK.

- Straksclearing wurde 2025 durch die europäische TIPS-Plattform (TARGET Instant Payment Settlement) abgelöst, die Instant Payments auch in DKK abwickelt. Dies markiert einen wesentlichen Schritt im Aufbau einer einheitlichen europäischen Zahlungsinfrastruktur.

Norwegen

- Alle inländischen Zahlungen müssen in Norwegischen Kronen (NOK) zwischen in Norwegen geführten Konten erfolgen. Unternehmen benötigen daher zwingend ein NOK-Konto bei einer Bank mit norwegischer Niederlassung.

- KID-Zahlungen sind eine Form von Girozahlungen, die auf einer OCR-Technologie basieren und eine KID-Nummer (Kunde-ID) als Referenz nutzen. Diese eindeutige Nummer dient dazu, den Zahler zu identifizieren und Zahlungsinformationen wie die Rechnungsnummer zu übermitteln. Das KID-Verfahren wird auch wie das FIK-Verfahren in Dänemark von Mastercard Payment Services betrieben.

- Norwegen gehört zu den europäischen Vorreitern bei Echtzeitzahlungen: seit 2013 können norwegische Privatpersonen und Unternehmen Echtzeitüberweisungen über das Clearing-System „Straks“ durchführen, das 2020 auf Straks 2.0 aktualisiert wurde. Die Aufnahme der NOK in die TIPS-Plattform ist für das erste Halbjahr 2028 geplant.

- In Norwegen wird für wiederkehrende Zahlungen (z.B. Miete, Abos) das Lastschriftverfahren AvtaleGiro benutzt. Darüber hinaus gibt es Autogiro, ein ausschließlich im B2B-Bereich genutztes Lastschriftverfahren.

Der zentrale Unterschied zu SEPA: strukturierte Zahlungsreferenzen

In jedem nordischen Land haben sich eigene Zahlungsverfahren für den B2B-Bereich etabliert. Was sie als Gemeinsamkeit haben, ist die Verwendung einer OCR-Referenznummer in den Rechnungsdaten, um die Zahlungen automatisch zu identifizieren. Dieses System wurde in den 1960er-Jahren in Finnland eingeführt und bildet die Basis, auf der alle anderen skandinavischen Systeme aufbauen. Egal ob in Kontoübertragung, Zahlungsscheinen oder lokalen Lastschriften, die Zahlungsreferenz gehört zum etablierten Marktstandard und bildet das zentrale Element der automatisierten Zahlungsabstimmung im Debitorenmanagement.

Das in Schweden am weitesten verbreitete Zahlungsverfahren ist Bankgiro, über das nahezu alle Überweisungen in SEK zwischen Unternehmen und ihren Kunden in Schweden abgewickelt werden. Es ermöglicht Unternehmen, Rechnungen über eine sogenannte Bankgiro-Nummer zu begleichen.

In Schweden fungiert die Bankgiro-Nummer als eine Art Alias für die Bankkontonummer – ein Unternehmen kann eine einzige Bankgiro-Nummer haben. Es ermöglicht einem Unternehmen, die Bank zu wechseln, ohne seine Zahlungsadresse zu ändern.

Auf der Rechnung ist eine OCR-Nummer angegeben, die als eindeutige Zahlungsreferenz dient. Diese Referenz ermöglicht eine automatische Zuordnung von Zahlungen zu offenen Rechnungen. Norwegen setzt auf ein ähnliches Modell mit der KID-Nummer („Kundeidentifikasjon“).

In Dänemark kommt das FIK-System zum Einsatz, das je nach Anwendungsfall in drei Varianten (Einzahlungsformular Typ-71, -73 und -75) vorliegt, abhängig davon, ob eine Freitextnachricht zu OCR-Zahlungsreferenz unterstützt wird. Bei FIK dient eine Kreditornummer (ähnlich wie Bankgiro-nummer) zur Identifizierung des Zahlungsempfängers.

FIK 71

→ OCR-basierte Zahlung

→ Fokus auf automatische Verbuchung (z. B. Rechnungszahlungen)

FIK 73

→ Freitext- Zahlung

→ wird genutzt, wenn Empfänger nicht bekannt ist oder zusätzliche Infos nötig sind.

FIK 75

→ Hybridlösung

→ Kombiniert OCR-Zahlungsreferenz + optionale Nachricht (typisch im B2B)

Finnland bietet als Ergänzung zu SEPA den AOS-Dienst Extended Remittance Information (ERI) der Auftraggebern ermöglicht, ein Referenznummer (viitenumero) zu verwenden, um Rechnungsinformationen mitzusenden.

Wenn wir nach Deutschland schauen, können Rechnungsnummern unstrukturiert im SEPA-Verwendungszweck angegeben werden. Der Verwendungszweck ist dabei auf 140 Zeichen begrenzt, sodass bei Sammelzahlungen häufig nicht alle Rechnungsreferenzen übertragen werden können. In solchen Fällen wird ein Zahlungsavis (Remittance Advice) verwendet, das eine detaillierte Aufstellung der beglichenen Rechnungen enthält.

Zahlungsavise werden im ERP-System wie SAP im Rahmen des Zahlungslaufs automatisch erzeugt und an den Zahlungsempfänger übermittelt, typischerweise per E-Mail oder auch in einem strukturierten Format (z. B. EDI). Im Kontoauszug wird bei einer Sammelzahlung in der Regel nur ein Gesamtbetrag angezeigt. Mithilfe des Zahlungsavises können die zugehörigen offenen Posten identifiziert und entsprechend zugeordnet werden.

Vergleich der nordischen Zahlungsreferenzsysteme

| Dänemark | Schweden | Norwegen | Finnland | |

| FIK | OCR-nummer | KID | Viitenumero | |

| Empfänger Bankdaten | Kreditornummer /Kontonummer | Bankgiro-Nummer | Kontonummer | IBAN |

| Referenztypen | 3 Typen (71, 73, 75) | Einheitlich | Einheitlich | Einheitlich |

| Referenzlänge | 15 Stellen + 1 Prüfziffer | 2–25 Stellen | 2–25 Stellen | 3–20 Stellen |

| Algorithmus | Modulus-10 | Modulus-10 | Mod-10 / Mod-11 | Modulus-10 |

| Alias-Layer | Kreditornummer | Bankgiro-Nummer | Direkte Kontonummer | Direkte IBAN |

So funktioniert die automatische Zahlungsabstimmung mit Zahlungsreferenz

- Der Gläubiger erstellt zunächst eine Rechnung. Dabei wird eine Zahlungsreferenz generiert und auf der Rechnung angegeben.

- Der Schuldner überweist anschließend den fälligen Betrag mit der Zahlungsreferenz

- Die Bank leitet diese Referenz automatisch zusammen mit der Zahlung weiter

- Der Gläubiger erhält anschließend einen Kontoauszug (CAMT.053 Datei) in dem die Zahlungsreferenzen den jeweiligen Umsätzen zugeordnet sind.

- Das ERP-System erkennt die OCR-Nummer und ordnet die Zahlung automatisch der entsprechenden offenen Rechnung zu.

- Im Fall von Sammelbuchungen erfolgt die Aufschlüsselung der einzelnen Transaktionen mithilfe der OCR-Datei, die von der Bank zur Verfügung gestellt wird.

- Dadurch erfolgt die Buchung und der Kontoausgleich vollständig automatisiert.

ISO 20022 – Zahlungsreferenz im strukturierten Verwendungszweck

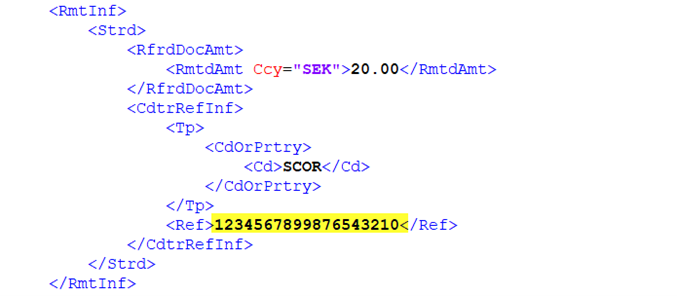

In der pain.001 Nachricht sind die Zahlungsreferenzen im strukturierten Verwendungszweck anzugeben. In einer Zahlungsposition können mehrere Rechnungen und Zahlungsreferenzen angegeben werden. Eine Einzelzahlung in der XML könnte bis zu 999 Rechnungen enthalten.

Abbildung 1: Beispiel Strukturierte Verwendungszweck mit Zahlungsreferenz

Jeder strukturierte Verwendungszweck entspricht einer Rechnung und enthält folgende Elemente:

- Betrag: abhängig von dem XML-Feld wird der Betrag als Negativ oder Positiv von der Bank interpretiert:

- <RmtdAmt> – Rechnungsbetrag

- <DuePyblAmt> – fälliger Betrag

- <CdtNoteAmt> – Gutschrift

- Referenznummer: <CdtrRefInf><Ref> – norwegische KID-Nummer, schwedische OCR, finnische viitenumero und auch dänische FIK-Nummer

- Dokument-Indikator: der Wert „SCOR“ soll bei der Verwendung der Zahlungsreferenz gesetzt werden

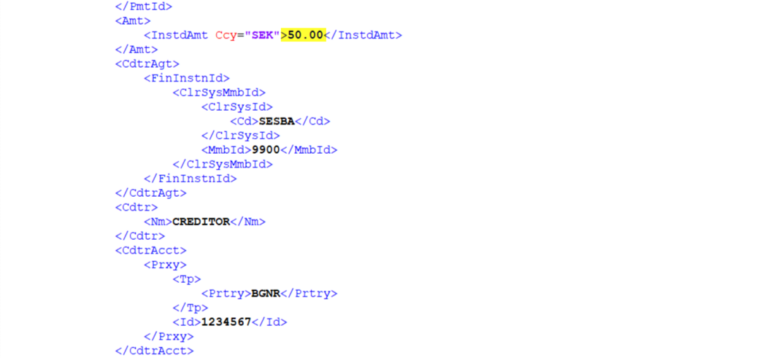

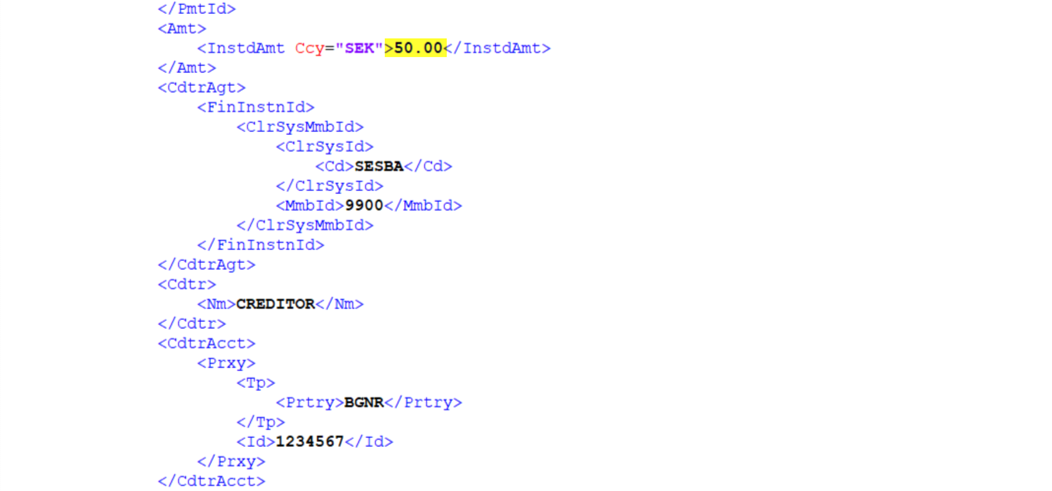

Das nordische Bankensystem prüft bei jeder Zahlung, ob die Summe aus <RmtdAmt>, <DuePyblAmt> und <CdtNoteAmt> mit dem Überweisungsbetrag <InstructedAmount> übereinstimmt. Stimmen die Beträge nicht überein, wird die Zahlung abgelehnt.

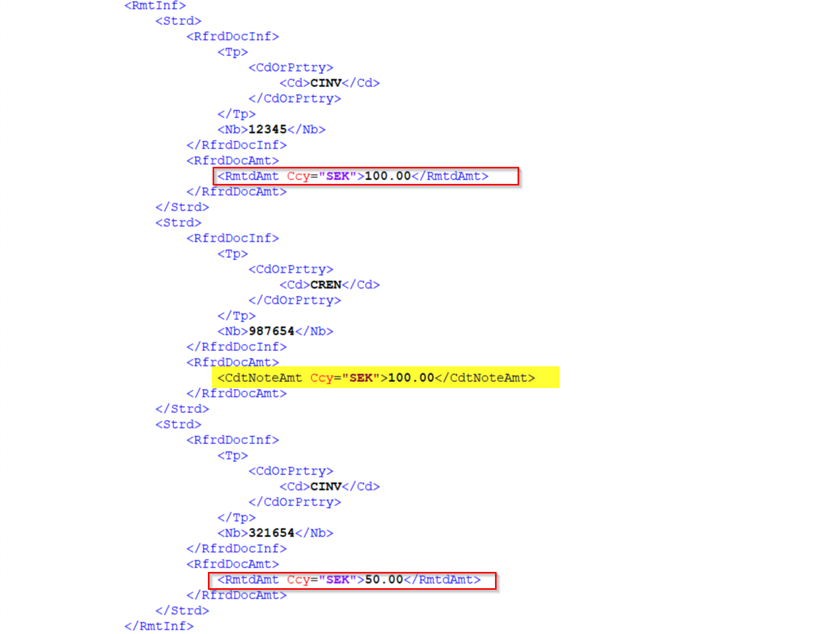

Beispiel: Wir haben eine Überweisung mit dem Betrag 50.00 SEK.

Abbildung 2: Ausschnitt aus einer Bankgiro-Überweisung in pain.001 Format

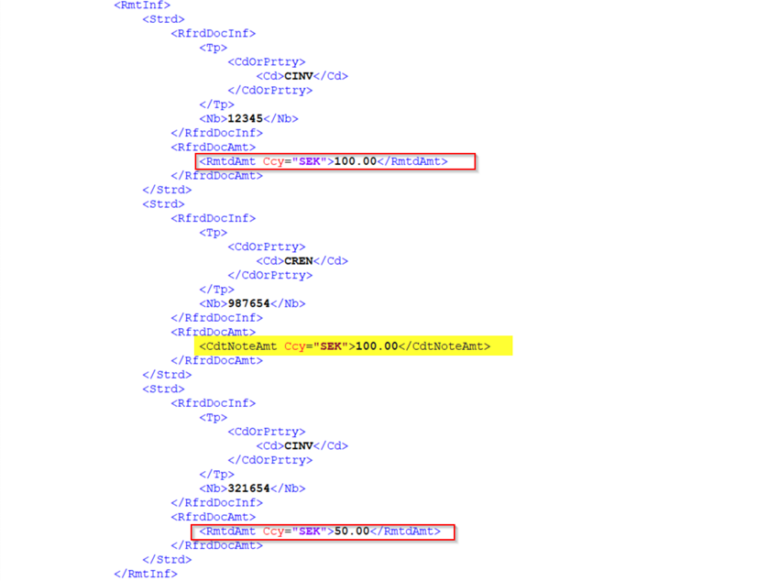

Der Betrag von 50,00 SEK setzt sich aus folgenden Rechnungen zusammen: zwei Rechnungen, die zusammen 150,00 SEK ergeben, und eine Gutschrift über 100,00 SEK. Abzüglich der Gutschrift ergibt sich eine Summe von 50,00 SEK. Gutschriften werden mit dem Code CREN (Credit Note) und Forderungen mit CINV (Invoice) referenziert.

| POSITION | TYP | <RefDocInf> | BETRAG |

| Rechnung 1 | Forderung (Invoice) | CINV | +100,00 SEK |

| Gutschrift | Gutschrift (Credit Note) | CREN | -100,00 SEK |

| Rechnung 2 | Forderung (Invoice) | CINV | +50,00 SEK |

| SUMME | +50,00 SEK |

Abbildung 3: Beispiel Strukturierte Verwendungszweck mit Invoice und Credit Note

Technische Umsetzung im SAP-System

Um nordische Zahlungsreferenzen in das SAP-Zahlungsmodul (SAP S/4HANA oder ECC) zu integrieren, sind gezielte Konfigurationsschritte erforderlich. Die folgenden Hinweise richten sich an SAP-seitig verantwortliche Teams – Treasurer, Projektleiter und Berater mit Kenntnissen im SAP-Zahlungsmodul. Zur Umsetzung sollten länderspezifische OSS-Hinweise implementiert werden. Wichtige Begleitfunktionen – wie die Validierung von Zahlungsreferenzen (z. B. Modulo-10-/Modulo-11-Prüfung) sind teilweise ebenfalls über OSS-Hinweise oder über Standardfunktionen bzw. kundenspezifische Erweiterungen (BAdIs/User-Exits) verfügbar.

Zusätzlich müssen die Payment Medium Workbench (PMW) sowie entsprechende DMEE-Formatbäume eingerichtet werden, damit die Zahlungsreferenz korrekt in die vorgesehenen XML-Felder gemappt wird.

Wichtige Schritte in der Kontoauszugsverarbeitung (EBS) sind das Mapping der Referenzen in SAP-Felder und Einrichtung von Interpretationsalgorithmen (z. B. in OT83). Ziel ist es, Zahlungen anhand der Referenznummern automatisch offenen Posten zuzuordnen.

Als Quelle der Zahlungsreferenz werden im SAP-System typischerweise Beleg- bzw. Stammdatenfelder verwendet (z. B. XBLNR oder ZUONR). Bei Dänemark und Norwegen wird häufig das Feld FEBEP-KIDNO genutzt, da es speziell für strukturierte Referenzen (KID/FIK) vorgesehen ist. In Schweden werden hingegen häufig die Felder XBLNR und ZUONR verwendet, da kein dediziertes KID-Feld zwingend erforderlich ist.

Fazit

ISO 20022 bringt den Zahlungsverkehr in Schweden, Dänemark, Norwegen und Finnland auf dieselbe technologische Ebene wie SEPA – nur granularer, strukturierter und mit deutlich höherem Automatisierungspotenzial.

Die Integration nordischer Länder in SAP erfordert gezielte Erweiterungen bestehender Zahlungsprozesse. Der größte Mehrwert liegt in der Nutzung strukturierter Zahlungsreferenzen, die eine nahezu vollständige Automatisierung der Zahlungseingangsverarbeitung ermöglichen.

Für Unternehmen bedeutet das: Wer sein ERP-System strukturiert vorbereitet, kann die Umsetzung effizient und risikoarm realisieren und erhält gleichzeitig Zugriff auf eine der effizientesten Zahlungsinfrastrukturen Europas.

Sie wollen mehr erfahren?

Wir unterstützen sowohl Banken als auch Firmenkunden bei den Themen EBICS, Verification of Payee oder Zahlungsformat-Umstellungen in SAP.