Open-Finance-Bewegung – die Europäische Kommission macht den Weg frei

Die Europäische Kommission hat in ihrem Arbeitsprogramm 2023 einen Legislativvorschlag für ein Open-Finance-Rahmenwerk avisiert. Wir haben diese Ankündigung sowie die Stellungnahme der BaFin dazu für Sie analysiert und verdeutlichen in diesem Artikel ihren Stellenwert für die Open-Finance-Bewegung.

In dieser Collection enthalten:

Collection öffnen

Quantenschlüsselverteilung im Banking – neuer Sicherheitsstandard oder Nischenlösung?

E-Rechnung 2026+: Pflicht für Unternehmen – strategische Chance für Banken und Payment Service Provider

SEK, DKK, NOK: Wie ISO 20022 den nordischen Zahlungsverkehr ins ERP bringt

Wie Kreditinstitute das Potenzial von Open Finance nutzen können – Daten als Wettbewerbsvorteil

Digitaler Euro versus Consumer Payments - eine unnötige Kontroverse

Instant-Payments-Verordnung: Reportingpflichten effizient umsetzen – Excel Upload oder integrierte Meldewesenlösung?

Ein weiterer Schritt in Richtung Implementierung: Das Pilotprogramm der EZB zum digitalen Euro startet

FiDA und Open Finance: Wenn Daten zum Wettbewerbsfaktor werden

DTAZV wird ab November 2026 abgelöst – was Corporates und SAP‑Kunden jetzt tun müssen

SEPA-Instant-Payments - Echtzeitlimit im Fokus

Die Open-Finance-Bewegung – eine Stellungnahme

Die Europäische Kommission hat in ihrem Arbeitsprogramm 2023 einen Legislativvorschlag für ein Open-Finance-Rahmenwerk avisiert. Wir haben diese Ankündigung sowie die Stellungnahme der BaFin dazu für Sie analysiert und verdeutlichen in diesem Artikel ihren Stellenwert für die Open-Finance-Bewegung.

Das Inkrafttreten der Payment Service Directive 2 (PSD2) hat die von der EU gewünschte Wirkung auf die europäische Bankenwelt erzielt. Lizensierte Zahlungsauslösedienste (ZAD) und Kontoinformationsdienste (KID) versorgen den Markt mit innovativen, kundenorientierten Geschäftsmodellen und motivieren Banken dazu, neue Formen und Dimensionen der Kooperation mit Drittdienstanbietern einzugehen. Die Open-Banking-Bewegung entsteht. Schnell hat der Markt aber auch verstanden, dass eine offene Datenökonomie nicht nur bei Daten rund um Zahlungskonten einen echten Mehrwert für die Endkunden und auch die Banken hat.

Erste Dienstleistungen, Services und Anwendungen nutzen bereits weitere Daten im Finanzsektor, wie beispielsweise aus der Versicherungs- und Wertpapierwirtschaft. Weitere Anwendungsfälle, die die Expertengruppe zum Europäischen Finanzdatenraum in ihrem „Report on Open Finance“ identifiziert hat, beziehen sich auf Fahrzeug-, Energie- und Nachhaltigkeits-, KMU-Finanzierungs-, Kreditfähigkeits- sowie Open-Investment-Daten.1 Die Europäischen Kommission erkennt diese Entwicklung an und positioniert sich durch die Ankündigung eines Legislativvorschlags im Arbeitsprogramm 2023 zu einem Open-Finance-Rahmenwerks für das zweite Quartal 2023 eindeutig unterstützend.

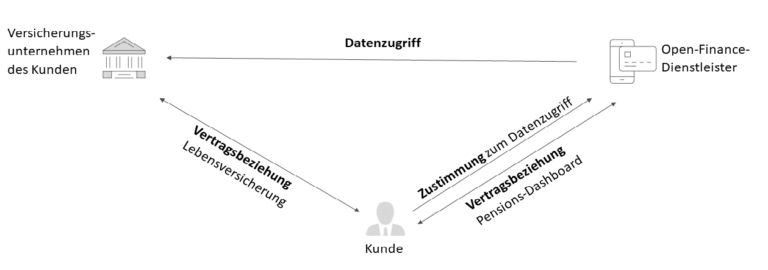

Abbildung 1: Beispielhafte Darstellung eines Datenzugriffs im Rahmen von Open Finance (Quelle: BaFin (2))

Infobox

Expertengruppe zum Europäischen Finanzdatenraum: Die Gruppe wird die Generaldirektion Finanzstabilität und Kapitalmarktunion (FISMA) bei der Ausarbeitung von Legislativvorschlägen und politischen Initiativen im Bereich des Datenaustauschs im Finanzsektor beraten und ihr Fachwissen zur Verfügung stellen, um die Schaffung eines gemeinsamen Finanzdatenraums in der EU zu fördern.

Grundlagen für eine erfolgreiche Open-Finance-Landschaft

Um analog zur PSD2 die richtigen Voraussetzungen zur Förderung der Open-Finance-Bewegung zu schaffen, identifiziert die BaFin vier Rahmenparameter, die aus ihrer Sicht in einem Open-Finance-Rahmenwerk berücksichtigt werden sollten:

- Betreiberbegriff und mögliche Erlaubnispflichten von Open-Finance-Dienstleistern

- Standardisierungsgrad und Interoperabilität technischer Zugangsschnittstellen sowie Standardisierung von Daten

- Vermeidung aufsichtlicher Lücken im Hinblick auf die unterschiedlichen Zuständigkeiten beteiligter Behörden

- Gegenseitigkeit beim Datenzugang und/oder mögliche Bepreisung beim Zugriff auf technische Zugangsschnittstellen und/oder Daten

Das zu erstellende Rahmenwerk soll die Wahrung der Integrität und Stabilität des Finanzsystems und den kollektiven Verbraucherschutz in der EU sicherstellen.

Gemeinsam die Zukunft der Finanzindustrie gestalten!

Mit dem Open-Finance-Innovation Lab schnell und erfolgreich neue Ideen entwickeln und umsetzen.

Der Weg zum offenen Finanzwesen in der EU

Wie bereits erwähnt, ist die Veröffentlichung eines Legislativvorschlags zu einem Open-Finance-Rahmenwerks durch die Europäische Kommission für das zweite Quartal 2023 geplant. Die BaFin betont, dass sie die Diskussion zum Open-Finance-Rahmenwerk verfolge. Input für eine mögliche Ausgestaltung wurde bereits im Mai 2022 auf der BaFinTech mit Branchenexperten diskutiert. Dabei wurde unter anderem angeführt, dass eine regulatorisch-aufsichtliche Erfassung der Open-Finance-Dienstleister, ähnlich wie bei KIDs, angebracht sei. Weiterhin sei es bezüglich der Heterogenität der Produkte und Daten wichtig, dass der Markt die Entwicklung der anwendungsbezogenen Standards technischer Zugangsschnittstellen und Daten übernehmen, bzw. maßgeblich daran beteiligt werden sollte. Ein möglicher Lösungsweg wäre es, bereits am Markt etablierte Schnittstellen und Initiativen als Grundlage für einen gesetzlichen Standard zu nutzen und gegebenenfalls, um weitere Anwendungsfälle zu erweitern. Und auch in der weiteren Bearbeitung soll der Dialog mit unterschiedlichen Anspruchsgruppen gesucht werden.

Wir begrüßen das geplante Rahmenwerk und die möglicherweise zeitnahe Umsetzung ausdrücklich, da es auch uns und unseren Kunden mehr Sicherheit bei der Implementierung von kundenzentrierten Open-Finance-Lösungen gibt.

Quellen

-

1. Report on open finance, European Commission, 24.10.2022

-

2. Open Finance – Voraussetzungen für den Weg in ein offenes Finanzwesen in der Europäischen Union, BaFin, 10.11.2022