Instant Payments: EU-Kommission macht sekundenschnelle Überweisung zur Pflicht

Die EU-Kommission veröffentlicht eine Verordnung, um die Einführung von Echtzeitüberweisungen (Instant Payments) in der EU zu beschleunigen.

In dieser Collection enthalten:

Collection öffnen

Quantenschlüsselverteilung im Banking – neuer Sicherheitsstandard oder Nischenlösung?

E-Rechnung 2026+: Pflicht für Unternehmen – strategische Chance für Banken und Payment Service Provider

SEK, DKK, NOK: Wie ISO 20022 den nordischen Zahlungsverkehr ins ERP bringt

Wie Kreditinstitute das Potenzial von Open Finance nutzen können – Daten als Wettbewerbsvorteil

Digitaler Euro versus Consumer Payments - eine unnötige Kontroverse

Instant-Payments-Verordnung: Reportingpflichten effizient umsetzen – Excel Upload oder integrierte Meldewesenlösung?

Ein weiterer Schritt in Richtung Implementierung: Das Pilotprogramm der EZB zum digitalen Euro startet

FiDA und Open Finance: Wenn Daten zum Wettbewerbsfaktor werden

DTAZV wird ab November 2026 abgelöst – was Corporates und SAP‑Kunden jetzt tun müssen

SEPA-Instant-Payments - Echtzeitlimit im Fokus

Neue Veröffentlichung der EU-Kommission

Die Europäische Kommission veröffentlichte am Mittwoch, den 26. Oktober 2022 eine Pressemitteilung zur bevorstehenden Instant-Payment-Verordnung.1 Wir haben die vorgeschlagene Verordnung geprüft und analysiert, was diese gute Nachricht für europäische Verbraucher und Banken bedeutet.

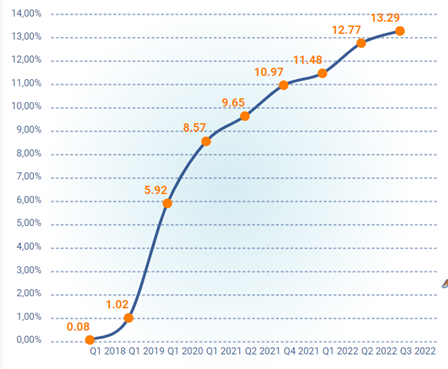

Die europäischen Gesetzgeber und die Europäische Zentralbank (EZB) haben lange versucht, die Echtzeitüberweisung (Instant Payment) zur „neuen Normalität“ zu machen. Trotz der Bemühungen der EU und der Europäischen Zentralbank, Instant Payments zu fördern und Target Instant Payments Settlement (TIPS) anzuregen, sind derzeit nur 25 % der europäischen BICs mittels SEPA Instant Payments erreichbar und die Echtzeitüberweisung macht weniger als 13 % aller europäischen Überweisungen aus.2

Abbildung: Marktdurchdringung von Instant Payments gemessen an SEPA Credit Transfers.

Um diesen Wandel zu beschleunigen, kündigte Mairead McGuinness, EU-Kommissarin für Finanzstabilität, Finanzdienstleistungen und die Kapitalmarktunion,über einen Tweet3 an, dass in der zweiten Hälfte des Jahres 2022 ein Legislativvorschlag vorgelegt werde.

Nun ist es endlich soweit und die Europäische Kommission hat einen Verordnungsentwurf zur Änderung des einheitlichen Euro-Zahlungsverkehrsraums (SEPA) vorgelegt, der eine Reihe drastischer Maßnahmen vorsieht,

um herkömmliche SEPA-Überweisungen effektiv durch ihre Instant-Variante zu ersetzen. Darüber hinaus soll die Verordnung Zahlungsdienstleister verpflichten, ihren Kunden ein System zur Bestätigung des Zahlungsempfängers (sog. Confirmation of payee) zur Verfügung zu stellen, um die Betrugsprävention zu verbessern. Obwohl dies für europäische Verbraucher ein begrüßenswerter Schritt ist, wirft es für Zahlungsdienstleister alle Arten von Herausforderungen auf. Das sollten Sie hierzu wissen:

Instant Payments as a Service

Instant Payments as a Service steht für die Verarbeitung von Instant Payments als Service in der Cloud und ermöglicht es Banken, schnell und kostengünstig an der Instant-Payment-Revolution teilzunehmen. Vertrauen Sie unseren Experten!

Der politische Kontext

Im Jahr 2020 legte die Europäische Kommission im Rahmen ihrer Retail-Payments-Strategie eine Vier-Säulen-Paket für Massenzahlungen fest, um die folgenden Ziele zu erreichen:

- Dass Bürger und Unternehmen in Europa von einem breiten und vielfältigen Angebot an hochwertigen Zahlungslösungen profitieren, die von einem wettbewerbsfähigen und innovativen Zahlungsmarkt unterstützt werden und auf sicheren, effizienten und zugänglichen Infrastrukturen basieren.

- Dass wettbewerbsfähige, einheimische und europaweite Zahlungslösungen verfügbar sind, die die offene strategische Autonomie Europas unterstützen

- Dass die EU einen wesentlichen Beitrag zur Verbesserung grenzüberschreitender Zahlungen mit Nicht-EU-Gerichtsbarkeiten, einschließlich Überweisungen, leistet und dadurch die internationale Rolle des Euro unterstützt.

Die erste Säule der Strategie konzentriert sich auf die Entwicklung europaweiter Transaktionslösungen, die auf echtzeitfähigen Infrastrukturen basieren. Das soll der EU helfen, die Autonomie zu fördern und die Abhängigkeit von ausländischen Zahlungsgiganten wie VISA und Mastercard zu verringern. Gleichzeitig ermutigt dies die Kunden, weiterhin klassische Zahlungsdienste zu nutzen, anstatt sich an schwer zu regulierende Anbieter virtueller Zahlungslösungen zu wenden.

Bevor die Verordnung in Kraft tritt, wird noch Zeit vergehen. Die Verordnung wird überprüft, vielleicht sogar geändert, und schließlich muss sie sowohl vom Europäischen Rat als auch vom Europäischen Parlament gebilligt werden. Zudem ist anzumerken, dass die Verordnung nur für Kreditinstitute gilt. E-Geld-Institute (Electronic Money Institutions = EMI) und Zahlungsinstitute (Payment Institutions = PI) sind vom Geltungsbereich ausgenommen.

Das Gesetz umfasst vier Themen:

Verpflichtende Bereitstellung von Echtzeitüberweisungen in Euro

Alle Kreditinstitute, die Kundenüberweisungen verarbeiten, müssen die Echtzeitüberweisung senden und empfangen können. Die Einführung dieser Anforderungen erfolgt gestaffelt zu bestimmten Zeitpunkten im Euroraum nach Inkrafttreten der Verordnung:

- Mit 6 Monaten: Erhalt von Echtzeitüberweisungen in Euro für Zahlungsdienstleister (PSPs) in Euro

- Nach 12 Monaten: Versand von Instant Payments in Euro für PSPs im Euroraum.

- Nach 30 Monaten: Erhalt von Echtzeitüberweisungen in Euro für PSPs außerhalb des Euroraums.

- Mit 36 Monaten: Instant Payments in Euro für PSPs außerhalb des Euroraums senden.

Die Präambeln der Verordnung legen fest, dass sie für alle Kundenschnittstellen gilt, einschließlich derjenigen, die Massenzahlungen ermöglichen.

Gebühren für Echtzeitüberweisungen

Alle Kreditinstitute, die Kundenüberweisungen verarbeiten, bieten ihren Kunden die Echtzeitüberweisung zu Kosten an die nicht höher sind als die Kosten einer regulären SEPA-Überweisung. Diese Bestimmung tritt 6 Monate nach Inkrafttreten der Verordnung für Banken der Eurozone in Kraft.

Abweichungen zwischen dem Namen und dem Konto eines Zahlungsempfängers bei Instant Payments

Banken müssen einen Service bereitstellen, der es den Zahlern ermöglicht, vor der Autorisierung der Zahlung zu überprüfen, ob der Name des Empfängers mit dessen Konto, dem IBAN, übereinstimmt. Dieser Service wird gerne Zahlungsempfängerbestätigung bezeichnet oder im Englischen als „confirmation of payee“.

Auch diese Vorgabe gilt für alle Benutzerschnittstellen, die eine Bank zur Auslösung von Echtzeitüberweisung bereitstellt. Banken müssen dies innerhalb von 12 Monaten nach Inkrafttreten der Verordnung erfüllen.

In meinen Augen mangelt es hier an einheitlichen Vorgaben, die mich an die Veröffentlichung der PSD2 erinnern. Die Einführung einer solchen Lösung könnte aufgrund der fehlenden Vorgaben und Standardisierung erheblich verlangsamt werden. Bis sich ein „best practice“ Ansatz heraus kristallisiert werden einige Banken bereits in die falsche Richtung losgelaufen sein.

Überprüfung der Zahlungsdienstnutzer auf EU-Sanktionsliste bei Echtzeitüberweisungen

Die EU-Kommission schreibt vor, dass Banken ihre sogenannten Payment Service User (PSU = Zahlungsdienstnutzer = Kunden) täglich dahingehend überprüfen müssen, ob es sich bei ihren Kunden um sanktionierte Personen oder Organisationen handelt. Sie müssen jedoch keine Sanktionsprüfungen für Echtzeitüberweisungen mehr durchführen, auch wenn dies grenzüberschreitend geschieht.

Hier wird es überaus spannend, die Tendenzen des Marktes zu verfolgen. Banken wird die Pflicht abgenommen jede Instant-Payment-Transaktion einzeln auf Embargo zu prüfen. Aber geben Banken damit nicht auch ein wenig Ihre Beschützerfunktion gegenüber dem Kunden auf? Banken wissen aus Langzeitbeobachtung meist besser, an wen sie Zahlungen unterbinden sollten und wohin sie ohne erhöhtes Risiko ausgeführt werden können.

Fazit

Die vorgeschlagenen Rechtsvorschriften sind in Bezug auf Fristen und Umfang äußerst ehrgeizig. Obwohl es unter dem Druck von Interessengruppen der Branche wahrscheinlich zu einigen Kompromissen kommen wird, können es sich die Banken nicht leisten, mit der Überprüfung ihrer Instant-Payment-Funktionen zu warten. Banken, die noch nicht SCTINST-fähig sind, müssen mit der Entwicklung einer Roadmap beginnen. Und Banken, welche die Zahlungsmethode bereits im Einsatz, müssen überlegen, wie sie ihre Infrastruktur auf steigende Volumina vorbereiten sowie auf die Art und Weise, wie sie die Zahlungsmethode und den Service der Zahlungsempfängerbestätigung über alle Kunde-Bank-Schnittstellen hinweg anbieten können.