Auf der Suche nach geeigneten Klima KRIs

Institute stehen vor der Herausforderung, Nachhaltigkeitsrisiken wirksam in die Banksteuerung zu integrieren. Die EZB liefert durch die Veröffentlichung der klimabedingten statistischen Indikatoren einen ersten Aufschlag für geeignete Klima KRIs.

- Bedeutung von ESG-Risiken wächst

- Die EZB liefert einen ersten Aufschlag für Klima KRI (Key Risk Indicators)

- Sind die EZB-Indikatoren die umfassende Lösung zur Integration von klimabedingten Risiken?

- Wie kann man nun über die Indikatoren wirksame Impulse für die Steuerung generieren?

- Fazit

- Unterstützung beim Aufbau geeigneter Indikatoren

- Quellen

In dieser Collection enthalten:

Collection öffnen

Banken und Natur: Wie abhängig ist der deutsche Bankensektor von Ökosystemleistungen?

ECB Good Practices 2026: ESG als Gegenstand integrierter Banksteuerung

ESG-Risikomanagement: Compliance überwacht und Revision prüft!

Strategische Fördermittelberatung – als wirksamer Hebel zur Bewältigung veränderter Rahmenbedingungen im Firmenkundengeschäft

Umsetzung der CSRD in Deutschland

Weniger Berichtspflichten, gleiche Risikopflichten – KI-basiertes ESG-Scoring als innovative Brücke

Biodiversität im Finanzsektor – Relevanz, Risiken und Regulatorik

Die EBA/GL/2025/04: Ein neuer Wegweiser für Sustainable Finance

Wohin steuert die ESG-Regulierung? Banken im Spannungsfeld von Entlastungen und Status quo

Von der Berichterstattung zur Steuerung – wie Banken Emissionsdaten strategisch nutzen können

Bedeutung von ESG-Risiken wächst

Spätestens mit der Veröffentlichung der 7. MaRisk Novelle gewinnen ESG-Risiken an Stellenwert im Controlling von Kreditinstituten. Die 47 expliziten Nennungen in der MaRisk unterstreichen die Bedeutung von ESG-Risiken und den Handlungsbedarf.

Für 2023 stellte die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) Nachhaltigkeit als bedeutenden Trend für Banken und Sparkassen fest.1 Dies gestaltet sich als eine besondere Herausforderung bei der Integration in das Risikomanagement von Kreditinstituten. Die langen Betrachtungszeiträume und die hohe Unsicherheit beim Thema Nachhaltigkeit erschweren Banken und Sparkassen eine schnelle Integration und erfordern eine langfristig ausgelegte Berücksichtigung. Umweltbezogene Risiken können beispielsweise durch physische Gefahren wie Extremwetterereignissen Schäden an Immobilien anrichten (physische Risiken). Umweltpolitische Lenkungsmaßnahmen wie CO2-Auflagen oder das jüngst angekündigte Verbot von neuen Gas- und Ölheizungen2 können zu erheblichen Veränderungen der Geschäftsmodelle von Wirtschaftsunternehmen führen, aber auch das Verbraucherverhalten ändern und dadurch die Werthaltigkeit von Vermögensgütern beeinflussen (transitorische Risiken).

Zum jetzigen Zeitpunkt ist weder eine einheitliche Datenbasis noch ein Standard für die Einbindung von ESG-Risiken im Allgemeinen und Klimarisken im Speziellen in bestehende Risikomess- und -steuerungssysteme vorhanden. Die BaFin hat vor allem Verbesserungsbedarf bei den verwendeten Bewertungsmethoden identifiziert und damit eine der großen Herausforderungen von Kreditinstituten im Umgang mit ESG-Risiken erkannt. Die notwendige Datengrundlage muss erst aufgebaut werden, um im Anschluss Zusammenhänge zwischen ESG-Risiken und den klassischen Risikoarten identifizieren und messbar machen zu können.

Die EZB liefert einen ersten Aufschlag für Klima KRI (Key Risk Indicators)

Die Europäische Zentralbank (EZB) veröffentlichte im Januar 2023 klimabasierte statistische Indikatoren (Klima KRI), die den Banken bei der Integration von Nachhaltigkeitsrisiken helfen sollen.3 Können die Messmethoden damit erweitert werden und geben den Kreditinstituten den ersehnten Rahmen? Leider nur bedingt. Die Indikatoren wurden bewusst zu einem frühen Zeitpunkt veröffentlicht, um die kritische Beurteilung der Institute für weitergehende Überarbeitungen nutzen zu können.

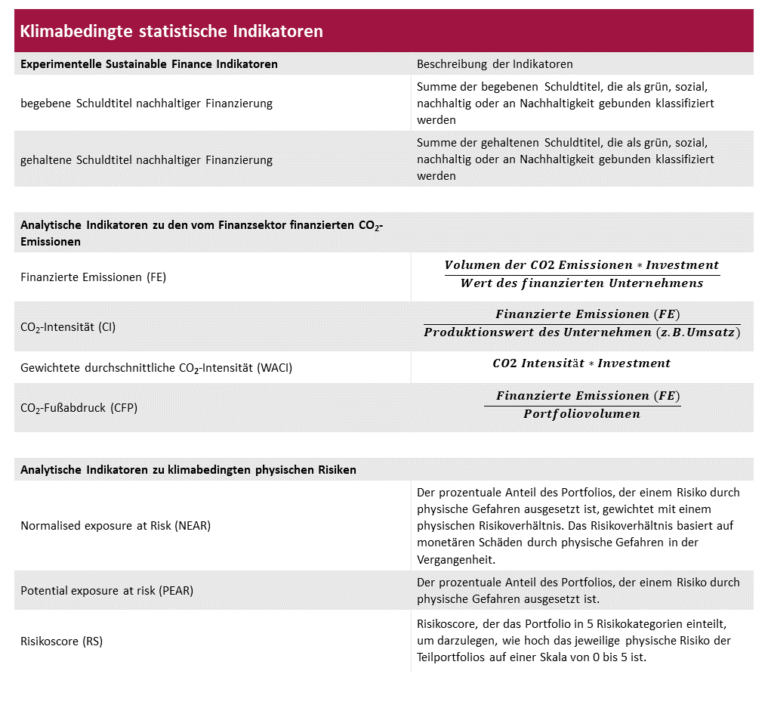

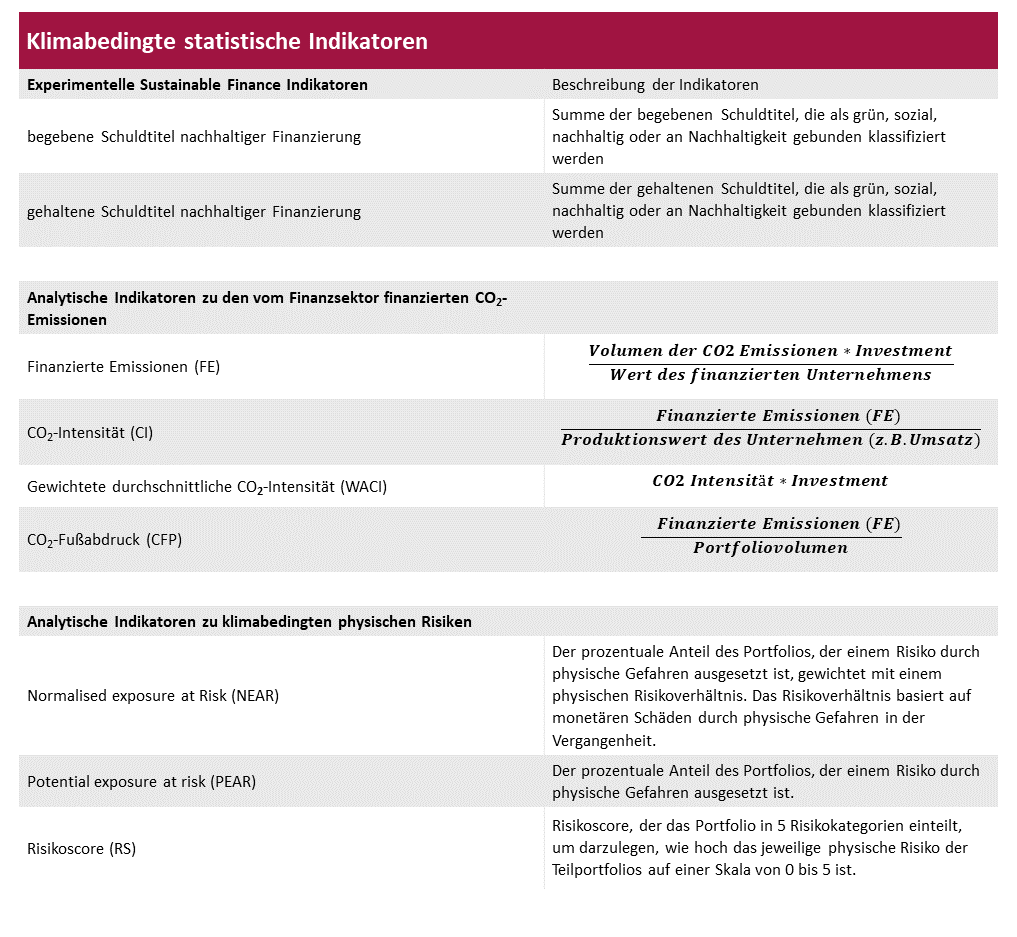

Die nachfolgende Tabelle enthält die veröffentlichten Indikatoren und die zu Grunde liegende Berechnung. Die EZB hat sich dabei für drei Arten von Indikatoren entschieden:

- Experimentelle Indikatoren zum Anteil von nachhaltigen Schuldtiteln,

- analytische Indikatoren für die Identifizierung von nicht nachhaltigen Kreditnehmern in den Portfolios der Banken und

- analytische Indikatoren zu physischen Risiken.

Tabelle: Klimabedingte statistische Indikatoren

- Experimentelle Sustainable Finance Indikatoren:

Die Indikatoren werden als experimentell bezeichnet, da die berücksichtigten Schuldtitel keinen unabhängigen Review Prozess durchlaufen, in dem die Klassifizierung überprüft wird. Auch Schuldtitel, die von Emittenten selbst den Titel „nachhaltig“ erhalten haben, werden im Indikator berücksichtigt. Die Klassifizierung als nachhaltiges Wertpapier bietet folglich noch einen gewissen Interpretationsspielraum. - Analytische Indikatoren zu den vom Finanzsektor finanzierten CO2-Emissionen:

Die analytischen Indikatoren sollen dabei helfen, die Rolle von Finanzinstituten bei der Finanzierung von CO2-Emissionen zu analysieren und bieten die Möglichkeit, Gefahren von transitorischen Risiken auf Institutsebene abschätzen zu können.Über den in der Tabelle beschriebenen WACI können Unternehmen identifiziert werden, die zwar absolut kleinere Kohlenstoff-emissionen aufweisen, relativ zu ihrem Produktionswert gesehen, aber einen höheren „WACI“ haben. In die Berechnung fließen die Scope 1 (direkt vom Unternehmen) und Scope 2 (aus dem Bezug von Energie) Treibhausgasemissionen eines Unternehmens ein. Alle weiteren Treibhausgasemissionen (Scope 3) werden bisher noch nicht im „WACI“ berücksichtigt. Folglich können CO2-Emissionen, die entlang der Lieferkette von Unternehmen entstehen, derzeit noch nicht berücksichtigt werden. Anders als bei den vorangegangenen Indikatoren wird außer Acht gelassen, ob die Finanzierung durch das Institut einen nachhaltigen Zweck, zum Beispiel zur Reduktion von CO2-Emissionen, dient.

- Analytische Indikatoren zu klimabedingten physischen Risiken:

Die veröffentlichten Indikatoren gehen auf die Auswirkungen von Extremwettereignissen in der Vergangenheit, die Höhe an betroffenen Vermögenswerten und die Widerstandsfähigkeit der Vermögenswerte gegenüber den physischen Gefahren ein. Einflussfaktoren, wie länderspezifische Schutzvorkehrungen gegen physische Risiken, Absicherung von Immobilienwerten oder die Verteilung von Produktionsstandorten über mehrere Länder oder sogar Kontinente können zum aktuellen Zeitpunkt nicht in die Messung miteinfließen.

Sind die EZB-Indikatoren die umfassende Lösung zur Integration von klimabedingten Risiken?

Nach der Betrachtung der drei unterschiedlichen Indikatoren lässt sich festhalten, dass die Indikatoren keine vollumfassende Lösung zur Integration von klimabedingten Risiken in die bestehenden Risikomanagementsysteme von Finanzinstituten bieten. Das war auch nicht der Anspruch. Durch die Veröffentlichung können Institute sich an den Messgrößen orientieren und Maßnahmen entwickeln, um an der Transformation zu einer nachhaltigen Wirtschaft aktiv mitzuwirken. Die frühzeitige Veröffentlichung durch die EZB sorgt außerdem dafür, dass sich die Finanzbranche ausführlich mit den Indikatoren beschäftigt, sodass der Weg für die stetige Verbesserung geebnet wird.

Wie kann man nun über die Indikatoren wirksame Impulse für die Steuerung generieren?

Im Hinblick auf Limitationen der Kennzahlen stellt die geringe Datenverfügbarkeit die größte Herausforderung für Institute dar. Zum Beispiel werden für die Berechnung der CO2-Intensität die Treibhausgasemissionen benötigt. Durch die NFRD werden diese Informationen bereits jetzt von großen Unternehmen veröffentlicht. Mit Inkrafttreten der CSRD im Januar wird der Kreis der Berichtspflichtigen ab diesem Geschäftsjahr von Unternehmen von mehr als 500 Mitarbeitenden auf 250 Mitarbeitende gesenkt. Doch gerade Daten von kleineren und mittleren Unternehmen (KMU), die nicht unter die Berichtspflicht fallen, jedoch je nach Kundenfokus zahlenmäßig die Mehrheit der Unternehmen darstellen können, fehlen für steuerungsrelevante Kennzahlen.

Das Ziel sollte es zunächst sein, vorhandene Daten von Unternehmen strukturiert zu erfassen, um diese für die Messung von Nachhaltigkeitsrisiken verwenden zu können. Dabei gibt es bereits innovative Lösungen, die auf offenen Plattformen eine strukturierte Erfassung von Kundendaten anbieten. Hub-Lösungen (z.B. openESG) fokussieren sich dabei gezielt auf die Bedürfnisse von KMUs und vereinfachen die Datenerfassung durch selbsterklärende Erfassungsstrecken. Dank offener Schnittstellen können die erfassten Daten in Drittsysteme eingebunden werden.

Digitales ESG-Datenmanagement

Das Joint Venture openESG und msg GillardonBSM – seit Februar msg for banking – arbeiten zukünftig zusammen, um innovative Lösungen rund um das ESG-Datenmanagement anzubieten.

Hierbei wird kein Vollständigkeitsprinzip vorausgesetzt, die Daten sollten nach und nach erweitert werden, um den Aussagewert der Indikatoren zu erhöhen. Die Aufgabe des Risikocontrollings besteht nach MaRisk darin, der Geschäftsleitung einen aktuellen, soweit möglich quantitativen Überblick über die Auswirkungen von ESG-Risiken zu geben. Dies setzt eine Auseinandersetzung im Institut voraus, welche ESG-Risiken relevant und wesentlich sind.

Fazit

Zum jetzigen Zeitpunkt ist die Interpretation durch die begrenzte Aussagekraft der Indikatoren nur bedingt möglich und daraus eine Aussage über die Auswirkungen auf klassische Risikoarten abzuleiten mitunter nicht zielführend.

Die veröffentlichten Indikatoren versetzen das Institut nicht in die Lage eine ganzheitliche Integration von ESG-Risiken ins Risikocontrolling und die Risikotragfähigkeit zu gewährleisten.

Zum Beispiel kann keine sinnvolle Risikobewertung durch die Berechnung des WACI für die Kreditnehmer eines Instituts durchgeführt werden. Es wird ein Benchmark wie der Vergleich von Unternehmen mit den jeweiligen Branchendurchschnitten oder der Konformität mit dem im Pariser Klimaabkommen benötigt, um effektive Schwellenwerte setzen und daraus Maßnahmen ableiten zu können.

Die Indikatoren sind jedoch ein Anfang, um sich mit der Einbindung von Klimarisiken zu beschäftigen und bieten eine Indikation für die benötigte Datengrundlage bei der Berechnung von Klimarisiken.

Unterstützung beim Aufbau geeigneter Indikatoren

Wie Sie feststellen konnten, sind noch einige Hürden bei der Integration von Klimarisiken zu überwinden. Es stellt sich die Frage, wie wir Ihr Institut beim Aufbau geeigneter Indikatoren unterstützen können:

- Einbindung der ESG-Risiken in die Risikoinventur, um Wirkung der ESG-Risiken besser zu verstehen und eine Basis für geeignete Indikatoren zu schaffen

- Abstimmung der Indikatoren mit Ihrer Geschäfts- und Risikostrategie, um Operationalisierung sicher zu stellen

- Identifikation der benötigten Daten, um Indikatoren berechnen zu können

- Effiziente und aufwandsminimale Erhebung der erforderlichen Daten

- Einbindung der Indikatoren in Ihr Risikoreporting gem. BT 3.1 und 3.2 MaRisk.

Quellen

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken.

Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund. Mehr Informationen zu diesem Zukunftsthema finden Sie auf unserer Webseite.