KYC-Exchange – Größtes Einsparpotenzial für Banken durch den Austausch von KYC-Daten

Durch die KYC-Exchange, also den Austausch von KYC-Daten auf Basis erstellter Aktualisierungen einer Bank, können und dürfen KYC-Daten an weitere angeschlossene Banken weitergegeben werden, die diese KYC-Daten dann nicht noch einmal selbst erstellen müssen. Davon profitieren auch die Firmenkunden, die nicht mit denselben Fragen ihrer verschiedenen Hausbanken konfrontiert werden. Durch das Vermeiden von Doppel- und Mehrfacharbeiten können im deutschen Bankensektor Einsparungen in Millionenhöhe realisiert werden.

In dieser Collection enthalten:

Collection öffnen

High-NPL-Institut: Anforderungen an NPL-Strategie sowie Governance und Ablauforganisation

msg.ORRP – Vorteile für Meldewesen und Risikosteuerung, schon heute nutzbar

9. MaRisk-Novelle 2026 - Aufsichtsbriefing: Fokus nach der Konsolidierungsphase

EBA Supervisory Reporting Simplification oder Complication

msg.ORRP – modernste Technologie für eine zukunftssicher Plattform

Wartungsende des SAP Bank Analyzers – msg.ORRP als Alternative

msg.ORRP – Ein Datenstand. Zwei Sichten. Keine Kompromisse.

msg.ORRP – der neue Standard für Meldewesen und Risikomanagement

„Weniger Komplexität, mehr Steuerungsfähigkeit“ – was hinter der Plattform msg.ORRP steckt

Warum Europas Banken geopolitische Risiken neu bewerten müssen

Steigende Aufwände für das Erstellen und Aktualisieren von KYC-Daten

Die Aufwände für das Erstellen und Aktualisieren von KYC-Daten sind in den letzten Jahren, insbesondere aufgrund einer strengeren Regulatorik, immer weiter gestiegen. Auch die diversen Strafzahlungen und die damit verbundenen Reputationsverluste haben in der letzten Dekade bei Bankvorständen für immer größere Aufmerksamkeit von Compliance-Themen und insbesondere für den Bereich KYC und Geldwäsche geführt.

Dabei gab und gibt es diverse Anstrengungen Prozesse zu automatisieren, KI-Methoden einzusetzen und externe Dienstleister einzubinden – dennoch lässt sich der Trend zu immer höheren Aufwänden kurz- und mittelfristig nicht stoppen. Auch der Versuch der Banken in diesem Bereich zu standardisieren und zusammenzuarbeiten stellt sich in der Praxis – speziell in Deutschland – als äußerst herausfordernd dar. Die Vielzahl von Lösungen und Tools, die in den letzten Jahren entstanden sind, sind bankindividuelle Ansätze, die Doppel- und Mehrfacharbeiten im Bankensektor nicht verhindern.

Nach wie vor betreibt jede Bank oder Bankengruppe mehr oder weniger „ihr eigenes KYC“ und somit hat jede Bank auch entsprechende Aufwände. Auf der einen Seite liegen also die Synergien, die im Rahmen einer Zusammenarbeit von Banken entstehen würden „auf der Straße“. Auf der anderen Seite benötigen gemeinsame Plattformansätze (insbesondere unter Beteiligung der Firmenkunden) einen langen Atem – entsprechende Einsparungen stellen sich erst langfristig ein. Zudem können vorhandene Kapazitäten in den Banken selbst mit bestem Willen nur langsam abgebaut werden.

KYC - Know your Customer

Was bedeutet KYC-Exchange?

Die KYC Exchange kann – vergleichbar zu einer Stock Exchange – als Börse verstanden werden, an der Nachfrage und Angebot aktualisierter KYC-Daten/KYC-Dateien zum Ausgleich gebracht und zwischen Banken ausgetauscht werden.

Was ist das Know-your-Customer-Prinzip (KYC)?1

Teil der kundenbezogenen Sicherungsmaßnahmen eines Unternehmens zur Bekämpfung von Geldwäsche, Terrorismusfinanzierung (§ 1 II GwG) und sonstiger strafbarer Handlungen. Der in §§ 10 ff. GwG normierte Grundsatz besagt, dass Banken und andere Verpflichtete i.S.v. § 2 GwG ihre (künftigen) Vertragspartner und, soweit vorhanden, andere „wirtschaftlich Berechtigte“ (§ 3) i.d.R. bereits vor Begründung einer Geschäftsbeziehung (§ 1 IV) oder Durchführung einer Transaktion (§ 1 V) identifizieren müssen, d.h. deren Identität durch Erheben bestimmter Angaben (Daten) feststellen und überprüfen müssen (§ 1 III, § 11 GwG).

KYC-Exchange – für Banken kann es einfach sein

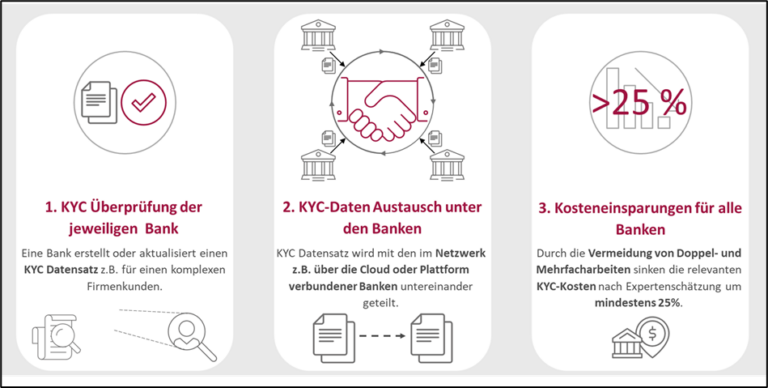

Die Idee der KYC-Exchange besteht darin die vorhandenen Kapazitäten der Banken zu nutzen und eine einmal erstellte oder aktualisierte KYC-Datei den anderen Banken der KYC-Exchange-Gruppe zur Verfügung zu stellen beziehungsweise die KYC-Dateien auszutauschen. Dieser Austausch kann technisch über eine „Private Cloud“ in der Sphäre der Banken oder über eine bestehende gemeinsame Plattform erfolgen.

Abbildung 1: Die Idee der KYC-Exchange

Der Datenaustausch kann zu Beginn auch manuell ohne technische Schnittstellen erfolgen. Lediglich das fachliche Mapping der KYC-Daten aus den jeweiligen Banksystemen ist vorab zu einer gewissen Grade sicherzustellen. Dies bedeutet, dass in nur zwei bis drei Monaten (je nach Komplexität der Datenstrukturen) der KYC-Exchange-Service ohne größere Investitionen betriebsbereit sein kann.

Mit steigender Anzahl an Transaktionen werden dann eine Automatisierung und eine Schnittstelle in die Cloud oder eine Plattform sukzessive erfolgen.

Das Beste ist, dass die beziehenden Banken sich auf die Informationen des Datensatzes verlassen können dürfen – so als wenn sie die KYC-Datei selbst erstellt hätten. Im Ergebnis steht eine aktualisierte KYC-Datei mit minimalem Aufwand.

Allein für die deutsche Großbanken können KYC-Betriebskosten mit einem dreistelligen Millionenbetrag angenommen werden. Hier können durch die Vermeidung von Doppel- und Mehrfacharbeiten über 25 % eingespart werden.

Der Business Case für ein solches Vorhaben liegt nach hier vertretener Auffassung auf der Hand, wobei sich der Amortisationszeitpunkt – im Gegensatz zu anderen Modellen/Initiativen – explizit nicht erst in mehreren Jahren zeigt.

Signifikante Vorteile für Firmenkunden der Banken

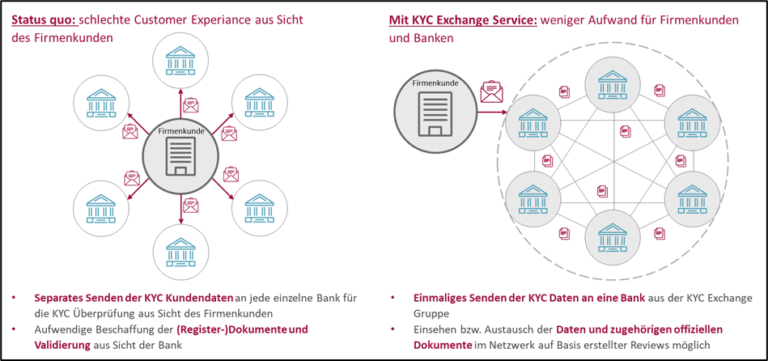

Die Firmenkunden beklagen sich seit Längerem bei Banken über die (schlechte) Customer Experiance, insbesondere im Kontext von KYC. Die meisten Banken kommen mit verschiedensten Formularen und unterschiedlichen Anforderungen zu jeweils mehreren Zeitpunkten auf denselben Firmenkunden zu. Das erzeugt unnötigen Aufwand und Interaktion für den Firmenkunden. Viele Unternehmen wünschen sich deshalb, mit diesen Themen möglichst wenig zu tun zu haben beziehungsweise, dass die Prozesse deutlich verschlankt und vereinheitlicht werden.

Abbildung 2: Die Vorteile des KYC-Exchanges für Firmenkunden

Ohne den KYC-Exchange-Service leidet die Customer Experiance für Firmenkunden, insbesondere da die Unternehmen ihren KYC-Prozess mit jeder Bank individuell durchlaufen müssen und jede Bank den Firmenkunden separat prüfen muss.

Dies beinhaltet die Beschaffung von zum Beispiel Registerdokumenten und die Validierung der entsprechenden Informationen. Diese müssen oftmals noch manuell durchlaufen werden (zum Beispiel bei der Ermittlung der tatsächlichen Beherrschung eines wirtschaftlich Berechtigen durch Satzungsverträge).

Mit dem KYC-Exchange entfallen diese Doppelarbeiten und der Firmenkunde muss seine KYC-Daten zunächst nur einmalig an eine beteiligte Bank des KYC-Exchange schicken.

Die entsprechenden Daten werden dann geprüft und aufbereitet und könne zusammen mit den zugehörigen offiziellen Dokumenten im Netzwerk ausgetauscht werden. Der Firmenkunde wird nur noch weiter involviert werden, falls eine Bank abweichend vom Standardinformationen erheben möchte oder muss.

KYC-Exchange – so läuft der Prozess in Kurzform

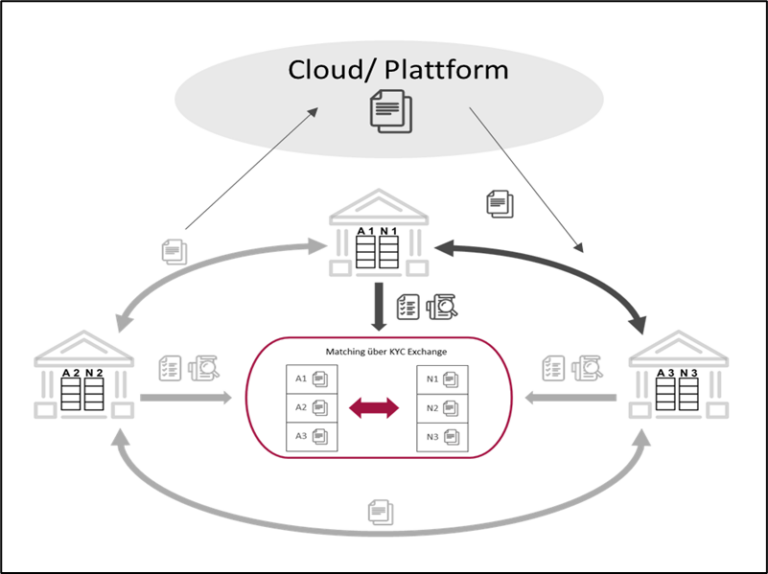

Eine Bank der KYC-Exchange-Gruppe erstellt den KYC-Datensatz eines Firmenkunden im Rahmen eines periodischen oder anlassbezogenen Reviews. Diese Daten sind dann vollständig mit notwendigen Unterlagen belegt und qualitätsgeprüft.

Die erstellten Datensätze werden dann von der Bank – wie auch von den anderen Banken der KYC-Exchange-Gruppe – auf die jeweiligen Angebotslisten (hier A1 bis A3) übernommen (hierbei werden nur Identifikationsdaten verwendet). Die anstehenden Reviews in den jeweiligen Banken werden auf Nachfragelisten notiert (hier N1 bis N3).

Abbildung 3: Stilisierter Prozessablauf des KYC-Exchanges

Die Angebots- und Nachfragelisten werden – wie an der Börse – zum Ausglich gebracht und ein entsprechendes Angebot und eine Nachfrage über die Identifikationsdaten gematcht. Auf Basis dieser Informationen können die KYC-Daten dann über eine private Cloud oder eine Plattform ausgetauscht werden. Dabei können Sender- und Empfängerbanken grundsätzlich anonym bleiben. In der empfangenden Bank werden die Daten durch ein Mapping über den definierten Standard in die Systeme der Bank transferiert. Dort können die Daten plausibilisiert und weiterverarbeitet werden.

Juristisch, regulatorisch und technisch geprüft

Wir haben juristisch gutachterlich prüfen lassen, inwiefern der KYC-Exchange-Service den gesetzlichen Anforderungen an Institute im Geldwäschegesetz (GwG) sowie der Aufsichtspraxis der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) entspricht.

Die Experten kommen eindeutig zu der Einschätzung, dass der Weitergabe des KYC-Datensatzes im Rahmen des KYC-Exchange-Services weder die Vorgaben im GwG noch die in den Gesetzesbegründungen geäußerten Vorstellungen des Gesetzgebers an die Voraussetzungen und Grenzen der Weitergabe von kundenbezogenen Datensätzen zur Erfüllung von geldwäscherechtlichen Sorgfaltspflichten entgegenstehen.

Die msg for banking ag kann zudem die notwendige technische Infrastruktur zur Verfügung stellen beziehungsweise aufbauen. Mit den digitalen Lösungen von mySaveID stehen sowohl Plattformlösungen als auch die Tools und Expertise des Tochterunternehmens msg Rethink Compliance zur Verfügung.

Kurzes Fazit

Das Konzept des KYC-Exchange fußt auf jahrelanger Erfahrung mit Banken, der Aufsicht und diverser Dienstleister im Bereich KYC und verfolgt konsequent das Ziel, die Synergien im Rahmen der KYC-Erstellung, insbesondere in der Datenaktualisierung, kurzfristig und in relevanter Größenordnung zu heben.