Digitaler Euro: einfach erklärt

Die Europäische Zentralbank diskutiert derzeit über den digitalen Euro. Wie könnte er aussehen und was würde seine Einführung zum Beispiel für das Bargeld bedeuten? Die Antworten finden Sie, im ersten Teil unserer Serie "Digitaler Euro".

In dieser Collection enthalten:

Collection öffnen

Quantenschlüsselverteilung im Banking – neuer Sicherheitsstandard oder Nischenlösung?

E-Rechnung 2026+: Pflicht für Unternehmen – strategische Chance für Banken und Payment Service Provider

SEK, DKK, NOK: Wie ISO 20022 den nordischen Zahlungsverkehr ins ERP bringt

Wie Kreditinstitute das Potenzial von Open Finance nutzen können – Daten als Wettbewerbsvorteil

Digitaler Euro versus Consumer Payments - eine unnötige Kontroverse

Instant-Payments-Verordnung: Reportingpflichten effizient umsetzen – Excel Upload oder integrierte Meldewesenlösung?

Ein weiterer Schritt in Richtung Implementierung: Das Pilotprogramm der EZB zum digitalen Euro startet

FiDA und Open Finance: Wenn Daten zum Wettbewerbsfaktor werden

DTAZV wird ab November 2026 abgelöst – was Corporates und SAP‑Kunden jetzt tun müssen

SEPA-Instant-Payments - Echtzeitlimit im Fokus

Digitaler Euro: einfach erklärt

Im Oktober 2020 hat die Europäische Zentralbank bekannt gegeben, dass sie an einem digitalen Euro arbeitet und die Einführung für das Jahr 2025 plant. Es gibt bereits heute digitale Bezahlmethoden, mit denen der Endverbraucher bequem online und vor Ort bezahlen kann. Was also unterscheidet den digitalen Euro von den klassischen digitalen Zahlungsmethoden (wie z. B. das Bezahlen mit der Girokarte) und was steckt genau dahinter?

Da der digitale Euro noch keine reale Währung ist und daher auch noch nicht existiert, gibt es viele verschiedene Modelle zur Realisierung. In diesem Artikel liegt der Fokus auf dem Retail CBDC (Central Bank Digital Currencies), also dem digitalen Euro, der bald der breiten Öffentlichkeit zur Verfügung stehen könnte.1

Exkurs: Wo findet der digitale Euro seinen Platz im Eurosystem?

Derzeit gibt es im Eurosystem drei verschiedene Geldarten: Bargeld, Giralgeld und Zentralbankreserven.2 Generell wird unter Zentralbankgeld das von der Zentralbank geschaffene Geld verstanden.3 Die Geldschöpfung von Zentralbankgeld wird durch das Aufkaufen von Finanzaktiva oder die Gewährung von Krediten an Geschäftsbanken realisiert. Dadurch gelangt das Geld außerhalb des Zentralbanksystems in den Wirtschaftskreislauf. Andersherum kann das Geld z. B. durch den Verkauf von Finanzaktiva wieder vernichtet werden. Das Zentralbankgeld gibt es aktuell nur in Form von Bargeld und als Kontoguthaben von Kreditinstituten bei der Zentralbank.4

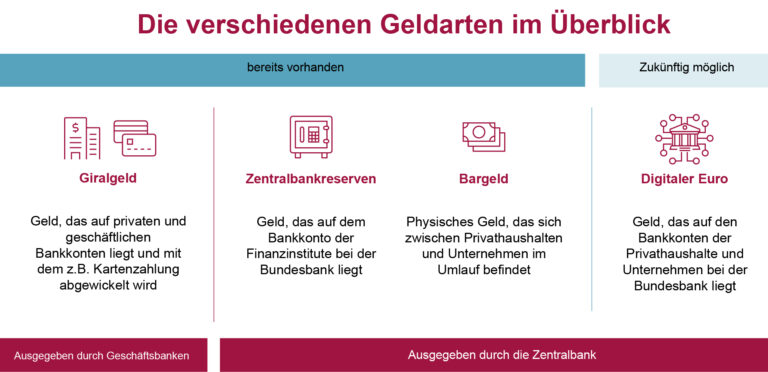

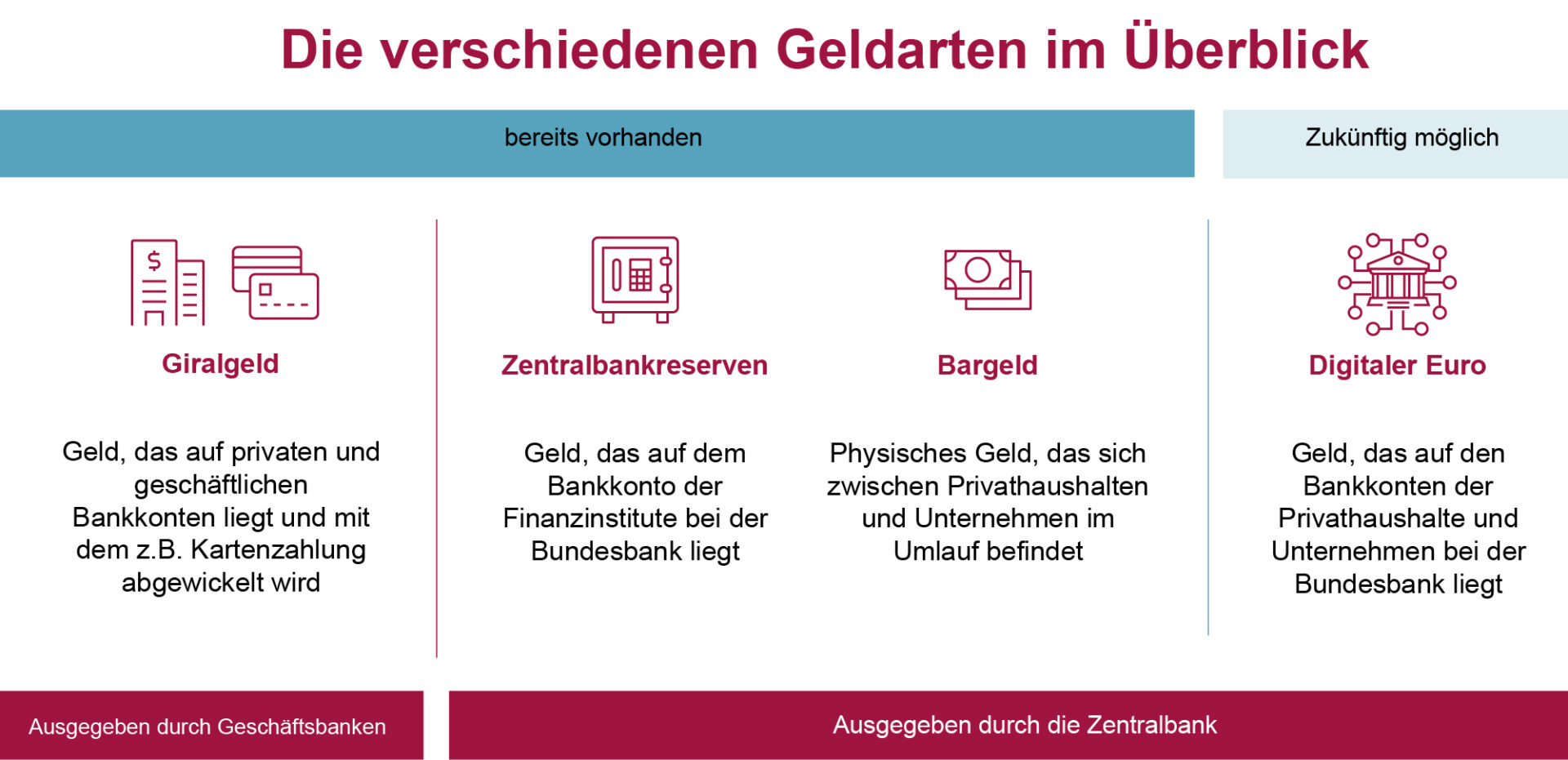

Die verschiedenen Geldarten im Überblick

Bargeld ist aktuell das einzige gesetzliche Zahlungsmittel im Eurosystem, das der Öffentlichkeit zur Verfügung steht und wird ausschließlich von Zentralbanken herausgegeben. Je nach Ausweitung des Geschäftsbankengeldes erzeugt die Zentralbank das Bargeld reaktiv durch die Geldschöpfung. Da das Bargeld ungedeckt ist und auf dem Vertrauen in die Zentralbank aufbaut, wird es auch Fiatgeld (lat. „Es geschehe! Es werde!“) genannt. Es ist ohne Intermediär, also ohne einen dazwischen geschalteten Vermittler anonym übertragbar und steht jedem Wirtschaftssubjekt zur Verfügung. Außerdem schafft Bargeld eine effektive Grenze eines Nullzinses. Es ist somit möglich, Bargeld in Giralgeld umzuwandeln.2

Als Giralgeld werden Sichteinlagen bei einer Geschäftsbank bezeichnet, mit der Nicht-Banken wie z. B. Privatpersonen bezahlen können. Das Giralgeld entsteht entweder durch die passive oder durch die aktive Geldschöpfung der Geschäftsbanken und ist 1:1 an Bargeld gebunden. Es wird in der Regel unter dem Refinanzierungszins der Zentralbank verzinst und ist mit Liquiditätsrisiken, Marktrisiken und Gläubigerrisiken behaftet.

Zentralbankreserven sind im Gegensatz dazu nur Banken und wenigen (Finanz-)Instituten, aber nicht der breiten Öffentlichkeit zugänglich, da sie Bestandteil der Bilanz der Zentralbank sind. Sie sind risikofrei und unbar über digitale Zahlungssysteme übertragbar. Geschäftsbanken nutzen Zentralbankreserven, um Geld zwischen Banken und der Zentralbank zu transferieren. Außerdem werden die Zentralbankreserven mit dem Einlagenzinssatz der Zentralbank verzinst.2

Der digitale Euro ist als Ergänzung zu dem bereits bestehenden Geldsystem zu verstehen.

Jacqueline Pätzold Business Consultant im Geschäftsbereich Payments, msg for banking

Der digitale Euro ist daher als Ergänzung zu dem bereits bestehenden Geldsystem zu verstehen und würde eine dritte Form von Zentralbankgeld darstellen. Er ist also nicht dazu gedacht, das Bargeld vollständig zu ersetzen. Im Gegensatz zur Zentralbankreserve wäre er das erste elektronische Zentralbankgeld, das der breiten Öffentlichkeit zur Verfügung stehen würde und im Vergleich zum Giralgeld ist er weniger risikobehaftet, da es sich um ein ausfallsicheres Zentralbankgeld handelt.3

Aber wie könnte denn der digitale Euro zukünftig aussehen?

Bisher gibt es noch keine genaue Ausgestaltung des digitalen Euros, denn die Anforderungen an das neue Zahlungsmittel sind hoch. Der digitale Euro sollte für jeden Wirtschaftsteilnehmer kostenfrei und einfach zu beschaffen beziehungsweise zu nutzen sein. Darüber hinaus müsste gegeben sein, dass er auch offline zur Verfügung steht und gewisse Datenschutzbestimmungen einhält. Außerdem ist es wichtig, dass der digitale Euro sowohl mit der bestehenden beziehungsweise der zukünftigen Technik als auch mit ausländischen Zahlungssystemen kompatibel ist. Da die EZB den digitalen Euro u. a. als Instrument der Geldpolitik nutzen möchte, muss er an einen Zins gekoppelt sein. Des Weiteren ist es überaus wichtig, dass der digitale Euro außergewöhnlichen Situationen standhalten kann, damit die Ausfallsicherheit des Bezahlsystems zu jeder Zeit gegeben ist. Das kann beispielsweise dadurch erreicht werden, dass er an vielen Orten verfügbar ist und über belastbare Kanäle vertrieben wird, die unabhängig von anderen Zahlungssystemen sind. Zuletzt sollte der digitale Euro auch eine Kostenersparnis erzielen und nachhaltig sein.

Derzeit sind zwei verschiedene Ausprägungen des digitalen Euros denkbar: Zum einen als Kontoguthaben oder auch „account-based“. Dabei hätte jeder Nutzer ein Konto bei der EZB, auf das er durch eine Zahlung zugreifen kann. Zum anderen als „bearer digital Euro“, also einen unverwechselbaren digitalen Datensatz, der die Forderung an die EZB repräsentiert. Dieser könnte offline digital transferiert werden und wäre u. a. dafür geeignet das Bargeld vollkommen zu ersetzen.

Die Datensätze des digitalen Euros könnten entweder zentral oder dezentral gespeichert werden. Bei der ersten Variante würden die Daten in „the central bank’s ledger“ gespeichert werden, wo auch gleichzeitig alle Zugriffe bearbeitet werden würden. Bei der zweiten Variante, die einem bearer digital Euro entspricht, würden die Ansprüche in der eigenen Datenbank der EZB gespeichert und dann in weitere Datensätze gespiegelt werden. Diese würden dann offline peer-to-peer transferiert werden. Folglich wäre die EZB nicht unmittelbar involviert, weshalb es zwingend Richtlinien für die Sicherheit des Transfers und der Datenspeicherung bei den End-Usern geben müsste.5

In Kürze …

… könnte der digitale Euro also zukünftig die elektronische Form von Zentralbankgeld im Eurosystem sein und auf der Distributed-Ledger-Technologie (DLT) beziehungsweise der Blockchain-Technologie basieren. 12,13 Dennoch ist er nicht mit Kryptoassets wie z. B. dem Bitcoin zu vergleichen, denn der digitale Euro wäre im Gegensatz durch die EZB reguliert, geschützt und ausfallsicher. Vielmehr ermöglicht der digitale Euro die Nutzbarmachung neuer Technologien wie z. B. das Internet of Things. Durch die Nutzung von smart Contracts entstehen dabei ganz neue Möglichkeiten, wie beispielsweise das selbstständige Bezahlen des Parktickets durch das Auto.

Quellen

-

1. Omlor, Sebastian/Link, Mathias (2021): Kryptowährungen und Token, 1. Aufl., Frankfurt am Main: Fachmedien Recht und Wirtschaft.

-

2. Klein, Manuel/Groß, Jonas/Sandner, Philipp (2020): Der digitale Blockchain-Euro: Sind Central Bank Digital Currencies die Zukunft?, in: Ifo Schnelldienst, 73. Jg., Nr. 3/2020, S. 40

-

3. Deutsche Bundesbank (2021): Wie stehen private Haushalte in Deutschland zum digitalen Euro? Erste Ergebnisse aus Umfragen und Interviews, in: Monatsbericht Oktober 2021

-

4. Altmann, Jörn (2017): Wirtschaftspolitik: Klassiker der Hochschullehre, 1. Aufl., Berlin: UVK Verlagsgesellschaft.

-

5. Thießen, Friedrich (2021): Digitaler Euro: Funktionsweise und kritische Würdigung, in: Wirtschaftsdienst, 101. Jg., Heft 7, S. 530.