Aufsichtsrechtliche Eigenkapitalkosten im Pricing von Krediten gemäß 7. MaRisk-Novelle

Die EBA-Leitlinien zur Kreditvergabe und -überwachung (EBA/GL/2020/06) enthalten erstmals auch explizit das Pricing von Kreditverträgen mit einzelnen Bausteinen. Die Überführung in die 7. MaRisk-Novelle (Mindestanforderungen an das Risikomanagement) wird nahezu täglich erwartet.

In dieser Collection enthalten:

Collection öffnen

High-NPL-Institut: Anforderungen an NPL-Strategie sowie Governance und Ablauforganisation

9. MaRisk-Novelle 2026 - Aufsichtsbriefing: Fokus nach der Konsolidierungsphase

9. MaRisk-Novelle: Die Interne Revision als Schlüsselfaktor der Umsetzung

9. MaRisk-Novelle 2026: Welche Erleichterungen bringt die Konsultation für kleine und sehr kleine Institute (SNCIs)?

MaRisk 2026 - Ausblick auf die Neuausrichtung

Digitales Aufsichtsbriefing der BaFin: Fokus auf Governance und Proportionalität

Geplante Erleichterungen der MaRisk von Wertpapierinstituten

8. MaRisk-Novelle – Neue Anforderungen im Risiko-Reporting

Umsetzung der EBA-Anforderungen an IRRBB und CSRBB mit der 8. MaRisk-Novelle

8. MaRisk-Novelle veröffentlicht – Erweiterte Anforderungen an die Messung von Kreditspreadrisiken (CSRBB)

Aufsichtsrechtliche Rahmenbedingungen

Die EBA-Leitlinien zur Kreditvergabe und -überwachung (EBA/GL/2020/06) enthalten erstmals auch explizit das Pricing von Kreditverträgen mit einzelnen Bausteinen. Die Überführung in die 7. MaRisk-Novelle (Mindestanforderungen an das Risikomanagement) wird nahezu täglich erwartet.

Detailregelungen zur Bepreisung finden sich in Ziffer 202 der EBA-Leitlinien:

„Die Institute sollten bei der Kreditbepreisung alle relevanten Kosten bis zum nächsten Anpassungs- oder Fälligkeitstermin abwägen und berücksichtigen, einschließlich: a. Kapitalkosten (unter Berücksichtigung von aufsichtlichem und ökonomischem Kapital), die sich aus der bestehenden Kapitalallokation entsprechend der festgelegten Verteilung (z. B. Region, Geschäftsfeld und Produkt) ergeben sollten…“

Dynamische Sicht bis zur Kreditfälligkeit

Alle relevanten Kosten unter Berücksichtigung von aufsichtlichem Kapital bis Fälligkeitstermin des Kredits einzubeziehen, bedeutet, eine gewisse Dynamik bei der Eigenkapitalallokation und deren Kosten für die Zukunft integrativ abzubilden. Hierin unterscheidet sich die Vorkalkulationssicht von der stichtagsbezogenen Denkweise des Meldewesens.

Dazu gehört der exakte Restschuldverlauf des Kredits, daneben aber auch beispielsweise die Erhöhung bezüglich der Kapitalquote. Man denke hierbei an aufsichtsrechtlich geforderte zusätzliche Kapitalpuffer ab einem gewissen Datum oder auch eine gewisse Dynamik eines in Ihrem Haus geforderten Managementpuffers.

Aber auch gesteigerte Renditeerwartungen der Eigenkapitalgeber bis zum Fälligkeitsdatum des Kredits sollten berücksichtigt werden.

Im IRB-Ansatz entsteht zusätzlich die Thematik potenzieller Ratingmigrationen des Kreditnehmers, da die Risikogewichte der Kapitalallokation in wesentlichem Maße von der aufsichtsrechtlichen 1-Jahres-PD (PD: Probability of Default/Ausfallwahrscheinlichkeit) der aktuellen und zukünftigen Ratingklasse des Kreditnehmers abhängen.

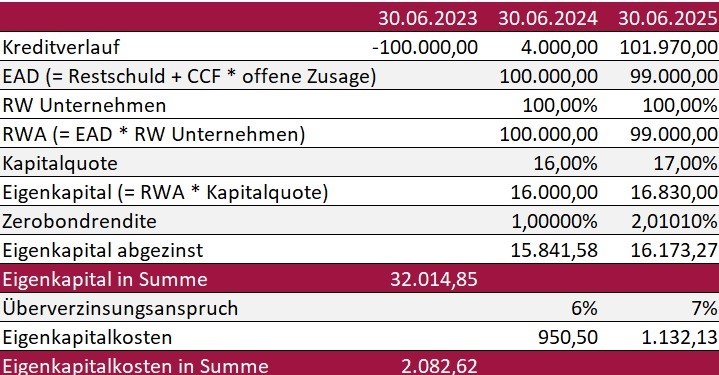

Abbildung 1 zeigt ein Kalkulationsbeispiel zu „Eigenkapitalkosten im KSA-Ansatz“:

Abbildung 1: Kalkulationsbeispiel „Eigenkapitalkosten im KSA-Ansatz“

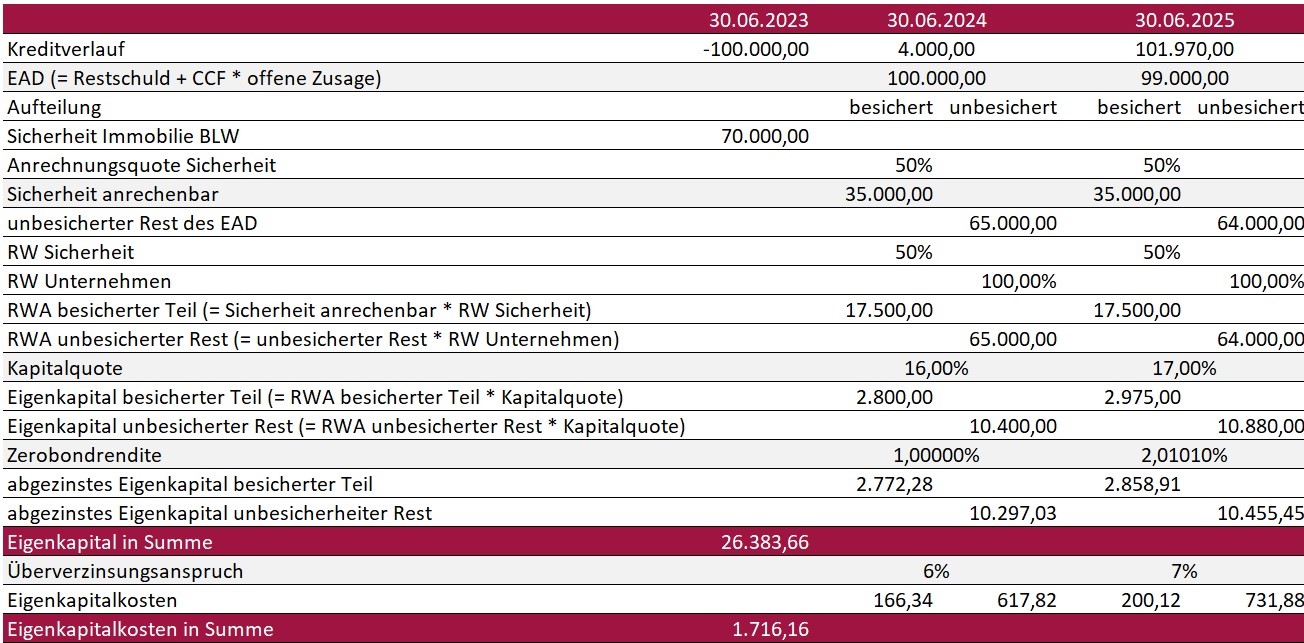

Auch Sicherheiten sollten dynamisch berücksichtigt werden (siehe Abbildung 2). Hierbei stellen sich insbesondere die beiden Fragen, ab wann die Sicherheiten zur Verfügung stehen, beziehungsweise ab wann sie gegebenenfalls nicht mehr zur Verfügung stehen.

Abbildung 2: Kalkulationsbeispiel „Eigenkapitalkosten im KSA Ansatz“ unter Einbezug von Sicherheiten im Falle von „Splitting"

Auch eine offene Zusage, auf die der Kreditkonversionsfaktor (CCF) wirkt, wird als Differenz der Linie zum teilausgezahlten Betrag dynamisch verlaufen, und dementsprechend unterschiedlich hoch mit Eigenkapital zu belegen sein.

Die Eigenkapitalkosten müssen in die Deckungsbeitragsrechnung einbezogen werden, um so bei Konditionierung des Kredits auf Basis einer Deckungsbeitragsstufe aktiv im Pricing mitwirken zu können.

Bei Berücksichtigung des Engpassprinzips ist das Maximum aus ökonomischen und aufsichtsrechtlichen Eigenkapitalkosten einzustellen.

Fazit

Die Berücksichtigung aufsichtsrechtlicher Eigenkapitalkosten bis Kreditfälligkeit in der Vorkalkulation trägt zu einem ganzheitlich risikoadjustierten Pricing bei. Dies wird auch seitens nationaler und europäischer Aufsicht gefordert (BaFin und EBA).

Mit der Softwarelösung Pricing mit MARZIPAN ist eine Berücksichtigung übrigens flexibel und zudem unter Berücksichtigung von Dynamikaspekten unkompliziert möglich.