Zinsanpassung bei Prämiensparverträgen

Langfristig ausgerichtete Prämiensparverträge wurden besonders häufig in den 1990er-Jahren vor allem von Sparkassen, aber auch anderen Bankengruppen verkauft. Charakteristisch für diese Sparform war, dass die Sparer zusätzlich zum variablen Grundzinssatz eine jährliche Prämie (Bonus) erhielten, die mit der Laufzeit anstieg. In der seit Jahren anhaltenden Niedrigzinsphase belasteten die Sparprämien die Profitabilität der betroffenen Sparkassen und Banken, weshalb sich viele Institute zur Kündigung der Prämiensparverträge entschlossen hatten.

In dieser Collection enthalten:

Collection öffnen

Distributed Agile. Wie Banken die agile Transformation von verteilten Teams aktiv gestalten können

EBA GL on loan origination and monitoring (EBA/GL/2020/06) – Auswirkungen auf die Kalkulation (III)

IRRBB: Ein Blick auf die neuen technischen Regulierungsstandards der EBA zu aufsichtlichen Ausreißertests (Teil 2)

Beschleunigung digitaler End-to-End-Prozesse durch neue innovative Möglichkeiten

Expected Cashflow. Details zur Kalkulationsmethodik

Zinsanpassung bei Prämiensparverträgen

Banken auf dem Weg in die Cloud

Szenarioabhängige Expected Cashflows. Ein moderner Ansatz auch zur Modellierung automatischer Optionen (Teil 2)

Weitreichende EU-Sanktionen: Die Implikationen des Ukraine-Kriegs für Finanzunternehmen

Überblick Prämiensparverträge

Langfristig ausgerichtete Prämiensparverträge wurden besonders häufig in den 1990er-Jahren vor allem von Sparkassen, aber auch anderen Bankengruppen verkauft. Charakteristisch für diese Sparform war, dass die Sparer zusätzlich zum variablen Grundzinssatz eine jährliche Prämie (Bonus) erhielten, die mit der Laufzeit anstieg. In der seit Jahren anhaltenden Niedrigzinsphase belasteten die Sparprämien die Profitabilität der betroffenen Sparkassen und Banken, weshalb sich viele Institute zur Kündigung der Prämiensparverträge entschlossen hatten.

Typischerweise hatten die Parteien folgende Vereinbarung getroffen: Der Prämiensparvertrag wies eine unbegrenzte Laufzeit und monatliche Sparraten auf und das Sparguthaben wurde variabel verzinst. Weiter wurde ein Bonus, gestaffelt nach der Vertragsdauer, gewährt. Dieser bezog sich auf die im jeweiligen Sparjahr geleisteten Sparraten, zum Beispiel wie folgt:

3 Prozent nach drei Jahren; 4 Prozent nach vier-Jahren; 6 Prozent nach fünf Jahren; 8 Prozent nach sechs Jahren; 10 Prozent nach sieben Jahren; 15 Prozent nach acht Jahren; 20 Prozent nach neun Jahren; 25 Prozent nach zehn Jahren; 30 Prozent nach elf Jahren; 35 Prozent nach zwölf Jahren; 40 Prozent nach 13 Jahren; 45 Prozent nach 14 Jahren und 50 Prozent nach 15 Jahren.

Die Kündigung der Prämiensparverträge war unter bestimmten Voraussetzungen möglich, die dem Urteil BGH XI ZR 345/18 vom 14.05.2019 zu entnehmen sind. Da die seinerzeit abgeschlossenen Prämiensparverträge unwirksame Zinsänderungsklauseln enthielten, entstand Streit über die Höhe der zu gewährenden Grundzinsen, die von der verwendeten Anpassungsregel abhängt.

Zu klären ist dabei insbesondere:1

- Häufigkeit der Zinsanpassung; typischerweise monatlich

- Gegebenenfalls Anpassung erst ab Überschreiten einer definierten Anpassungsschwelle

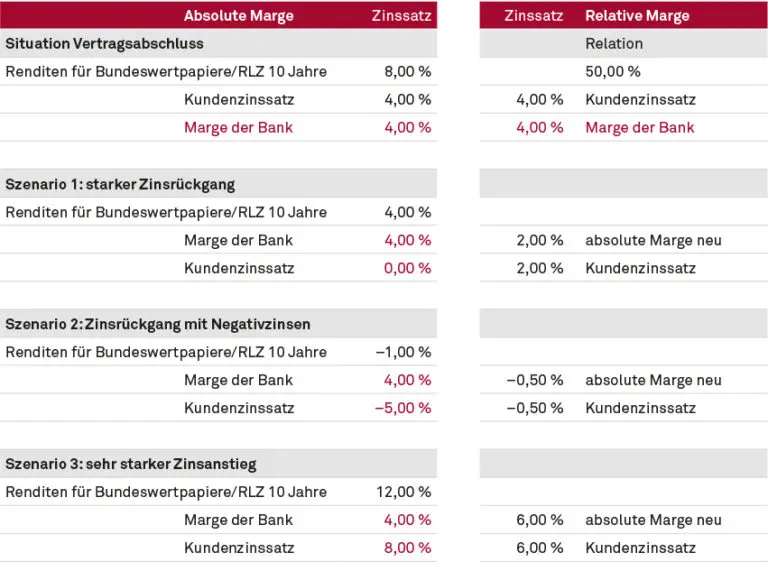

- Bei Vertragsbeginn wurde ein anfänglicher Grundzinssatz vereinbart. Steht der Referenzzinssatz fest, so stellt sich während der Vertragslaufzeit die Frage, ob der absolute Abstand der beiden Zinssätze konstant bleiben soll (absolute Marge) oder die Relation der beiden Zinssätze (relative Marge).

- Auswahl des Referenzzinssatzes, der der Zinsanpassung zugrunde liegt. Dabei geht es erstens um die Art des Referenzzinssatzes, zweitens die Fristigkeit des Referenzzinssatzes und drittens, ob ein „einfacher“ Referenzzinssatz beziehungsweise eine Mischung unterschiedlicher Fristigkeiten oder ein gleitender Referenzzinssatz beziehungsweise eine Mischung unterschiedlicher Gleitzinsen verwendet wird.

Die letzten beiden Aspekte und 3. und 4. werden kurz vertieft.

Absolute versus relative Marge

Während es aus ökonomischer Sicht bei der Kalkulation und der Konditionsfindung auf die absolute Marge ankommt, hat der BGH bei Nachberechnungen infolge ungültiger Zinsanpassungsklauseln mehrfach nur die relative Marge als zulässig eingestuft. Das bedeutet, in Abhängigkeit von der Zinsentwicklung kommt es zu einer Absenkung der absoluten Marge bei sinkendem Referenzzinssatz beziehungsweise zu einer Ausweitung bei steigendem Referenzzinssatz. Zur Begründung hatte der BGH ausgeführt:2 „Eine darauf aufbauende Zinsanpassung kann bei fallenden Zinsen nicht nur zu einer im Verhältnis zum Vertragszins überzogenen Marge führen, sondern birgt die Gefahr einer negativen Verzinsung des angesparten Kapitals.“ Die Begründung vermag nicht zu überzeugen, wie ein Beispiel (vgl. Abbildung 1) belegt. Das Abstellen auf die relative Marge kann die absolute

Marge zulasten beziehungsweise zugunsten des Kunden ausweiten beziehungsweise verkürzen und ein negativer Kundenzins kann nicht ausgeschlossen werden. In der Praxis kommt es aber ohnehin zu einer maximalen Absenkung des Grundzinssatzes auf null Prozent.

Abbildung 1: Absolute versus relative Marge

Gleitzinsmodell oder „einfacher“ Referenzzinssatz?

Seit Mitte der 1990er-Jahre hatte sich in der Bankpraxis das Modell der gleitenden Durchschnitte (Gleitzinsmodell) zur Kalkulation zinsvariabler Geschäfte durch- gesetzt. Die Methode berücksichtigt explizit das träge Anpassungsverhalten im zinsvariablen Geschäft und führt dazu, dass im Bankcontrolling konstante absolute Margen ausgewiesen werden können. Nach dem BGH-Urteil vom 17.02.2004 (XI ZR 140/03) wurden von Sparkassen und Banken bei neuen Prämiensparverträgen wirksame Zinsanpassungsklauseln verwendet, die häufig auf dem Gleitzinsmodell beruhten. Bei sinkenden Marktrenditen und damit sinkenden Referenzzinssätzen kommt die träge Zinsanpassung den Bankkunden zugute – je länger der Gleitzins, umso träger fällt die Anpassung aus und umso höher ist c. p. der Vorteil für den Bankkunden. Umgekehrtes gilt bei steigenden Marktrenditen. In den streitgegenständlichen Verfahren stellten demzufolge viele Verbraucheranwälte und -schützer auf lange gleitende Durchschnitte ab.

Das BGH-Urteil vom 21.12.2010 (XI ZR 52/08) führte indessen bereits vor vielen Jahren zur Ablehnung des Gleitzinsmodells.3 Wenngleich die Begründung des BGH4 wiederum nicht zu überzeugen vermag, scheidet damit das Gleitzinsmodell bei der Ermittlung der streitgegenständlichen PSV aus, es sei denn, beide Vertragsparteien sprechen sich bei den Nachberechnungen für die Verwendung des Gleitzinsmodells aus.

Art und Fristigkeit des Referenzzinssatzes

Mittlerweise hat erstmals ein Oberlandesgericht hierzu entschieden (OLG Dresden, Az. 5 U 1973/20, 13.04.2022). Demnach hält das OLG als Referenzzins die Umlaufrendite börsennotierter Bundeswertpapiere mit acht bis fünfzehn Jahren Restlaufzeit für angemessen. Bestätigt hat es die Ablehnung des Gleitzinsmodells. Demgegenüber hatte die Verbraucherseite als Referenzzins die Zinsreihe für Umlaufrenditen inländischer Inhaberschuldverschreibungen/Hypothekenpfandbriefe mit zehn Jahren gleitendem Durchschnitt (ehemalige Bezeichnung WX4260) verwendet. Da der Gleitzins nicht in Betracht kommt, verblieb die Frage des Wertpapiersegments. Als Begründung für die Auswahl gab das OLG unter anderem an: Bundeswertpapiere spie- gelten den sogenannten „risikolosen Zins“ wider, was die bei Vertragsschluss geltende Gewährträgerhaftung berücksichtigte. Dies steht auch in Einklang mit der aufsichtsrechtlichen Anforderung der BaFin zum Zinsänderungsrisiko (Rundschreiben 06/2019): Maßgeblich bei der Zinsschockermittlung ist die „risikolose Zinskurve“. Demgegenüber weisen – wie das OLG zurecht anführt – Hypothekenpfandbriefe trotz der Besicherung einen Risikoaufschlag relativ zu den Bundeswertpapieren auf.

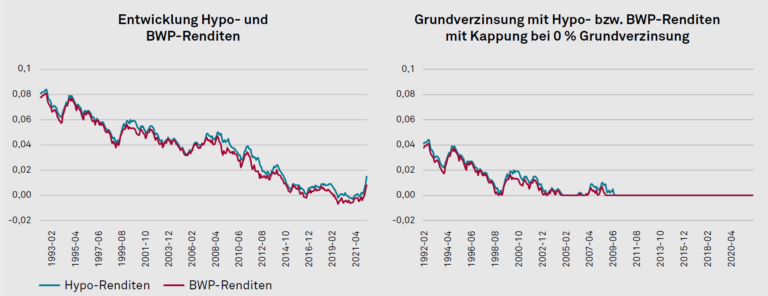

Abbildung 2, Teil 1 und 2: Verzinsungsunterschiede bei zehnjährigen Hypothekenpfandbrief- und Bundeswertpapierrenditen

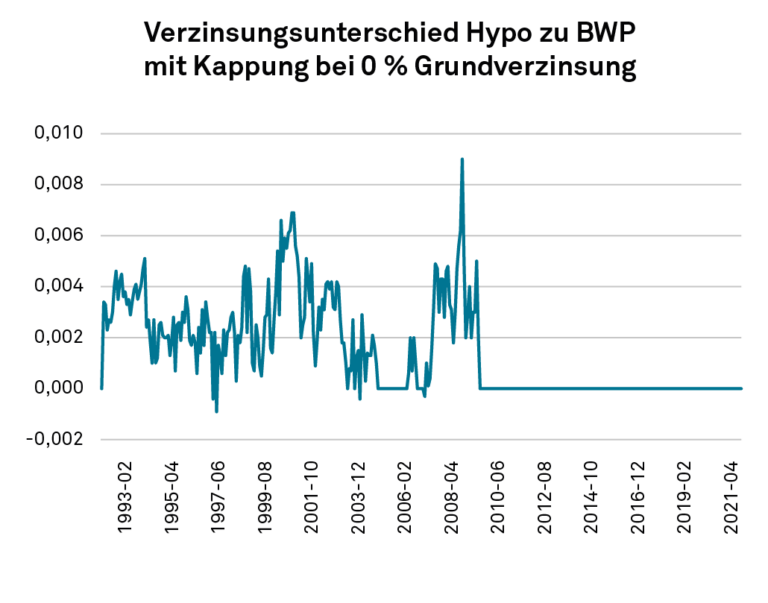

Abbildung 2, Teil 3: Verzinsungsunterschiede bei zehnjährigen Hypothekenpfandbrief- und Bundeswertpapierrenditen

Die drei Tabellen für die Fristigkeit zehn Jahre bestätigen, dass sich die beiden Zinskurven Hypothekenpfandbriefe (kurz Hypo-Renditen)5 und Bundeswertpapiere (BWP-Renditen)6 vor allem wegen der Liquiditätsspreadentwicklung7 unterscheiden und es bei Zugrundelegung jeweils einer anfänglichen Bruttomarge von jeweils 4 Prozent zu signifikanten unterschiedlichen Grundverzinsungen kommt (Kappung bei null Prozent, das heißt, eine negative Grundverzinsung ist ausgeschlossen).

Die Sparverträge waren laut BGH XI ZR 234/20 (06.10.2021) Ziffer 85 auf ein langfristiges Sparen bis zum Ablauf des 15. Sparjahres ausgerichtet: „Daher sind als Referenz die in den Monatsberichten der Deutschen Bundesbank veröffentlichten Zinssätze für Spareinlagen zugrunde zu legen, die einer Laufzeit von 15 Jahren möglichst nahekommen.“

Kritisieren kann man in diesem Zusammenhang das Abstellen des OLG Dresden auf den undifferenzierten und pauschalierenden Laufzeitkorridor von acht bis fünfzehn Jahren, da die BGH-Rechtsprechung die Würdigung des Ansparvorgangs nahelegt. Ein unmittelbares Abstellen auf 15-Jahres-Renditen wird dem individuellen Ansparvorgang offensichtlich nicht gerecht. Schon intuitiv wird man die Zeit für die Ansparung zum Ablauf des 15. Sparjahres auf 7,5 Jahre taxieren, da dies dem kontinuierlichen Ansparvorgang durch gleich hohe Raten Rechnung trägt. Exakt kann man die Anspardauer finanzmathematisch ermitteln (Durationskonzept8).

Das OLG Dresden hatte den Referenzzins nicht in einem Musterverfahren festgesetzt, sondern im Zuge einer Individualklage. Eine Revision ist deshalb unzulässig. Entscheidet das OLG aber auch in den anhängigen Musterverfahren so wie im entschiedenen Fall, ist laut Presseberichterstattung9 die Revision möglich. In diesem Fall hat der BGH das letzte Wort. Insofern scheint die Nachberechnung von langfristigen Prämiensparverträgen noch immer nicht abgeschlossen zu sein.

Fazit

Die Nachberechnung der Grundverzinsung von Prämiensparverträgen ohne gültige Zinsanpassungsklausel ist in der entscheidenden Phase angelangt. Noch besteht keine finale Klarheit, wie die Zinserstattung genau vor- genommen werden muss.

Quellen und weiterführende Hinweise

-

1. Vgl. bereits Wimmer/Rösler: Zinsanpassungsklauseln. Praxisfragen zur BGH-Rechtsprechung, in: WM 38/2011, S. 1788–1797 und Rösler/ Wimmer: Haftungsrisiko Recht und Zinsen: Rechtsfragen zu Effektivzins, Zinsanpassung und Vorfälligkeitsentschädigung, in: BankPraktiker 02/2013, S. 15–20.

-

2. BGH-Urteil vom 21.12.2010 (XI ZR 52/08), Randnummer 25.

-

3. Randnummer 24: „Ein Anpassungsmodus, dem fünfjährige gleitende Durchschnittszinsen aus einem Referenzzins für Wertpapiere mit fünfjähriger Laufzeit zugrunde liegen, würde zudem einseitig das Interesse der beklagten Banken berücksichtigen, Zinsänderungseffekte im Passivgeschäft durch produktspezifische Gegengeschäfte zu festen Zinssätzen auszugleichen. Demgegenüber wäre der Sparer - entgegen seiner Erwartung - bereits im Zeitpunkt des Vertragsschlusses überwiegend an die Zinsentwicklung zurückliegender Jahre gebunden, da künftige Zinsänderungen in den maßgeblichen Durchschnittszins nur entsprechend ihrem Zeitanteil an dem unterstellten Anlagezeitraum von fünf Jahren einfließen.“

-

4. Zeitreihe BBSIS.M.I.UMR.RD.EUR.MFISX.B.X100.R0910.R.A.A._Z._Z.A, Umlaufrenditen inländischer Inhaberschuldverschreibungen/ Hypothekenpfandbriefe/RLZ von über 9 bis 10 Jahren/Monatswerte (frühere Kennung: WX4260).

-

5. BBSIS.M.I.ZAR.ZI.EUR.S1311.B.A604.R10XX.R.A.A._Z._Z.A (Aus der Zinsstruktur abgeleitete Renditen für Bundeswertpapiere mit jährl. Kuponzahlungen/RLZ 10 Jahre/Monatswerte)

-

6. Vgl. den Peak in der Finanzkrise mit dem maximalen Spread zwischen den beiden Zinskurven.

-

7. Vgl. hierzu Wimmer, Finanzmathematik, 7. Aufl., München 2013, S. 201–207.

-

8. Vgl. Atzler, in: Handelsblatt vom 19.04.2022: Sparkasse muss Tausende Euro Zinsen nachzahlen – aber weniger als von Kunden erhofft.