CRR III – Auswirkungen auf das Pricing von Kreditgeschäften

Die zu erwartenden Auswirkungen der Capital Requirements Regulation (CRR III) bringen Handlungsbedarf für die Banken und Sparkassen. Aktuell ist der Wettbewerb im Aktivgeschäft härter umkämpft denn je, daher ist es umso wichtiger, jetzt die strategische Ausrichtung des Pricings in effiziente Strukturen zu lenken.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von Vimeo.

Mehr erfahren

In dieser Collection enthalten:

Collection öffnen

CRR III und Immobiliengeschäft: Die Neugeschäftsbremse lösen

Mit dem Property Value zum nachhaltigen Wachstumsschub

Teuer, nervig, unverständlich? ADC/IPRE/Nicht-IPRE - Klassifizierung nach CRR III

CRR III – Anforderungen erfüllen und Chancen nutzen am Beispiel der RWA-Simulation

EBA veröffentlicht mit den EBA/GL/2025/03 finale Leitlinien zur Risikogewichtung von ADC-Exposures

CRR III Offenlegung: Nun folgt die Bearbeitung der Säule III

CRR III – Neuregelungen für außerbilanzielle Positionen

CRR III: Die Umsetzung verlangte von den Banken einen Kraftakt

CRR III ab 2025: Was Banken jetzt wissen müssen!

Neue Spielregeln für IRBA-Institute: CRR III zwischen Flexibilität und neuen Vorgaben

Welcher betriebswirtschaftliche Nutzen ergibt sich aus den regulatorischen Anforderungen?

Der aufsichtsrechtliche Druck aus der EBA GL 2020/061 Kapitel 6 und der 7. MaRisk Novelle2 BTO 1.2 Tz. 7 nach einem transparenten Pricing von Kapitalkosten – „Kapitalkosten sind im Pricing zu berücksichtigen“ – steigt. Diese Kosten werden aufgrund der zu erwartenden Auswirkungen aus der CRR III weiter zunehmen. Häufig wird hier im Vordergrund der aufsichtsrechtliche Druck diskutiert, jedoch sollte der Fokus vielmehr auf die betriebswirtschaftliche Bedeutung für die Banken und Sparkassen gerichtet werden. Die Chance auf einen Wandel im Pricing von oft pauschal festgelegten Nettomargenansprüchen hin zur aktiven Steuerung der Geschäftsfelder sollte genutzt werden. Durch ein transparentes Pricing von Kapitalkosten basierend auf einen hausindividuell festgelegten Gewinnanspruch kann bereits in der Vorkalkulation das benötigte Gewinnthesaurierungspotenzial zur Stabilisierung des Eigenkapitals aus der strategischen Sichtweise in die operative Kalkulation überführt werden.

CRR III – 360° View

Die Änderungen der CRR III betreffen alle Kreditinstitute und sämtliche Risikoarten und wirken sich weitreichend auf die Gesamtbanksteuerung aus. Wir stellen Ihnen die wesentlichen Anpassungen sowie Themenfelder vor, in denen zeitnah ein Handlungsbedarf besteht.

Einbindung eines RWA-orientierten Pricings

Bei den meisten Instituten ist das Eigenkapital tendenziell seit Jahren rückläufig oder bewegt sich höchstens seitwärts. Dazu kommen nun die zu erwartenden Auswirkungen aus der CRR III, die den Trend weiter verstärken dürften. Umso bedeutender ist ein RWA-orientiertes Pricing.

Nach dem aktuellen Stand der CRR III ergibt sich eine Steigerung der risikogewichteten Aktiva (RWA) vor allem in den favorisierten Geschäftsfeldern. Dies geht einher mit einer höheren Bindung von zu hinterlegendem Eigenkapital. Um den Einsatz von Eigenkapital effizient steuern zu können, ist es essenziell, bereits bei der Kreditvergabe auf einen geringen und vor allem effizienten Verbrauch von allokiertem Eigenkapital durch das zu tätigende Geschäft zu achten.

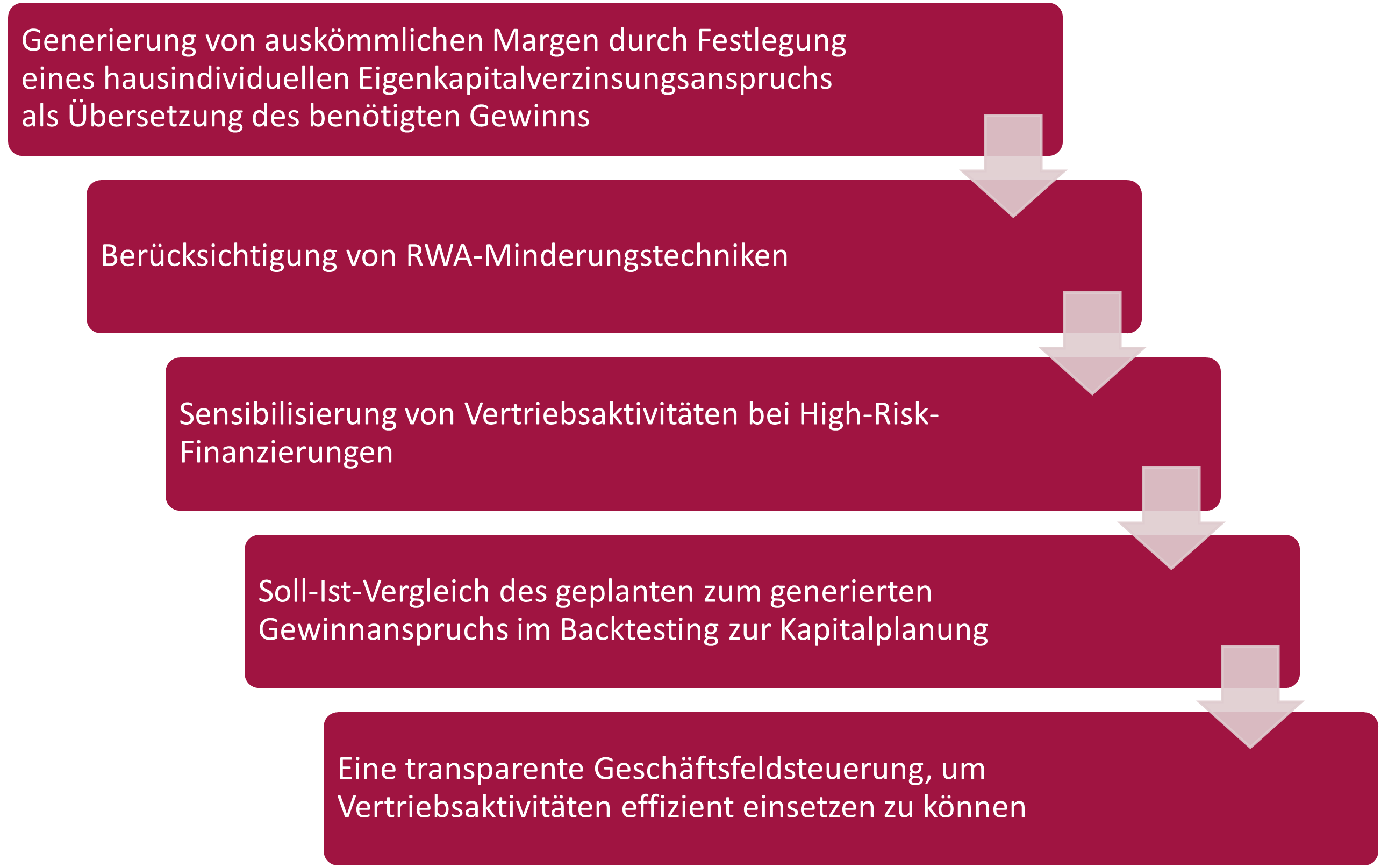

Die wesentlichen Faktoren sind in der unterstehenden Grafik abgebildet.

Abbildung 1: Wesentliche Faktoren für die Einbindung eines RWA-orientierten Pricings

Engpass Eigenkapital – ökonomisch vs. aufsichtsrechtlich

Der Engpass an Eigenkapital – ökonomisch oder aufsichtsrechtlich – liegt in der Kalkulation von Neugeschäften im Aktivbereich überwiegend durch die Multiplikation des Exposure mit dem RW im Aufsichtsrecht. Durch die im Neugeschäft angestrebten Abschlüsse in den guten Bonitäten, die die Ausgangsbasis für die Berechnung des erwarteten Verlusts und somit für den Credit-Value-at-Risk (= ökonomische Eigenkapitalkosten) bilden, ergibt sich allein daraus in der Regel für die ökonomischen Eigenkapitalkosten nur ein Bruchteil im Vergleich zu den aufsichtsrechtlichen Eigenkapitalkosten. Erst bei Kombinationen von Darlehensabschlüssen mit hohen Ratingnoten bzw. Ausfallwahrscheinlichkeiten und geringer Besicherung kann der Engpass auf die ökonomische Seite übergehen.

Um beide Komponenten gemäß des Engpassfaktors zu berücksichtigen, empfiehlt es sich, eine entsprechende Administration im Deckungsbeitragsschema der Kalkulation vorzunehmen. Anhand der MARZIPAN Leistungsstufe EKK ist das komfortabel abbildbar.

Wie kann eine RWA-Optimierung durch das Pricing erfolgen?

In der Vergangenheit wurden oft pauschal festgelegte Nettomargenansprüche als Gewinnkomponente in der Kalkulation eingepreist. Je nach Cashflow-Verlauf und Besicherung variieren Gewinnansprüche von Darlehenskalkulationen unter Umständen stark.

Durch die neuen regulatorischen Anforderungen aus der CRR III ist vor allem in den Forderungsklassen mit immobilienbesicherten Positionen für Wohn- und Gewerbeimmobilien mit einer Erhöhung der RWA zu rechnen. Bei stark immobilienbesicherten Regionalbanken führt dies zu einer Zunahme des Bedarfs für die Durchführung eine detaillierte Kalkulation entsprechend der Besicherung und dem Restschuldverlauf des Darlehens.

Dabei ist es essenziell, dies mit aussagekräftigen Kennzahlen, z.B. durch den RORAC (Return on Risk Adjusted Capital), in der Kalkulation auszuweisen und dadurch Transparenz zu generieren.

Durch eine Berücksichtigung von adäquaten aufsichtsrechtlichen Eigenkapitalkosten im Pricing wird ein qualitatives Wachstum sowie die Erzielung des benötigten Gewinnbedarfs zur Einhaltung der steigenden Kapitalanforderungen aus den aufsichtsrechtlichen Anforderungen der CRR III erreicht.

Fazit

Dem rückläufigen Eigenkapital kann durch die Anpassung der Preisstrategie entgegengewirkt werden, um ein langfristiges und nachhaltiges Wachstum zu gewährleisten.

Dies erfordert eine Erweiterung des Deckungsbeitragsschemas im Pricing um die Komponente Eigenkapitalkosten. Mit der Leistungsstufe EKK in MARZIPAN lässt sich dies problemlos umsetzen und auf die individuellen Gegebenheiten des Instituts anpassen. Dadurch entspricht man nicht nur den regulatorischen Anforderungen aus der 7. MaRisk Novelle, sondern sorgt für eine Erholung der Eigenkapitalquoten im Zeitverlauf.