CRR III – der neue KSA

Mit der Neuregelung der CRR steigen die Eigenkapitalanforderungen für KSA-Institute. Welche Aspekte ändern sich und was bedeutet das konkret für betroffene Banken und Sparkassen?

In dieser Collection enthalten:

Collection öffnen

CRR III und Immobiliengeschäft: Die Neugeschäftsbremse lösen

Mit dem Property Value zum nachhaltigen Wachstumsschub

Teuer, nervig, unverständlich? ADC/IPRE/Nicht-IPRE - Klassifizierung nach CRR III

CRR III – Anforderungen erfüllen und Chancen nutzen am Beispiel der RWA-Simulation

EBA veröffentlicht mit den EBA/GL/2025/03 finale Leitlinien zur Risikogewichtung von ADC-Exposures

CRR III Offenlegung: Nun folgt die Bearbeitung der Säule III

CRR III – Neuregelungen für außerbilanzielle Positionen

CRR III: Die Umsetzung verlangte von den Banken einen Kraftakt

CRR III ab 2025: Was Banken jetzt wissen müssen!

Neue Spielregeln für IRBA-Institute: CRR III zwischen Flexibilität und neuen Vorgaben

CRR III – 360° View

In der Überarbeitung der Capital Requirements Regulation (CRR) gibt es absehbar ab 2025 einige gravierende Änderungen, die alle Kreditinstitute und sämtliche Risikoarten betreffen. Mit einem 360°-View beleuchten wir für Ihr Institut alle Auswirkungen dieser Reform – von der Kapitalplanung, die heute schon über den Anwendungsbeginn hinausreicht, über Asset Allocation, Pricing und Vertriebssteuerung bis hin zu Meldeanforderungen.

Eine finale Version der Überarbeitung der CRR1 liegt seit dem 4. Dezember 2023 vor, die jetzt den formalen Genehmigungsprozess durchläuft. Daher ist es Zeit, die gravierenden Änderungen am Kreditrisikostandardansatz (KSA), die ab 1. Januar 2025 alle Kreditinstitute und sämtliche Risikoarten betreffen, näher zu beleuchten. Vorhersehbare regulatorische Änderungen sind in der Kapitalplanung frühzeitig zu berücksichtigen!

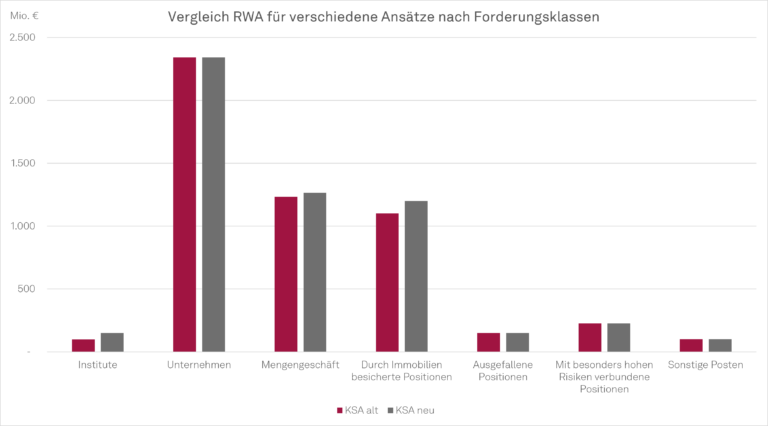

Zukünftig müssen alle Banken den KSA rechnen. Das gilt insbesondere auch für die IRBA-Institute, die für ihre intern ermittelten Risk Weighted Assets (RWA) durch den KSA eine Mindesthöhe (Output Floor) erhalten. In den konkreten Auswirkungsanalysen typischer deutscher Institute steigen die RWA vom bisherigen KSA auf den neuen KSA um 8-10 %, was etwa der Studie der Europäischen Bankenaufsichtsbehörde (EBA) zu den Gesamtauswirkungen von Basel III2 entspricht und auch zu einer von den Autoren durchgeführten Beispielrechnung3 eines breit aufgestellten, typischen deutschen Kreditinstituts passt, bei dem der Anstieg gut 8 % betrug.

Abbildung: Beispielrechnung (eigene Darstellung, Gruppierung nach KSA-Klasse alt)

Das Ziel der Neuerungen am KSA ist, durch eine stärkere Differenzierung der Segmente im KSA eine risikoangepasstere Kapitalunterlegung zu erreichen. Damit sollen die Widerstandsfähigkeit, Risikosensitivität und internationale Wettbewerbsfähigkeit der europäischen Banken gesteigert und gleichzeitig die Finanzstabilität und den Verbraucherschutz gefördert werden.

Welche Aspekte ändern sich im KSA?

Anstelle des Sitzlandratings für Forderungen gegenüber Instituten, die kein externes Rating haben, wird ein Standardised Credit Risk Assessment Approach (SCRA) eingeführt, der die Einhaltung regulatorischer Kennzahlen (Leverage Ratio, Liquidität, Kapitalquote, etc.) zur Ableitung des Risikogewichts heranzieht und Risikogewichte zwischen 30 % (A+) und 150 % (C) zuweist. In vielen Fällen steigt damit das Risikogewicht von bisher 20 % auf 30 % an.

Im immobilienbesicherten Geschäft wird eine Trennung in auf Rendite durch Vermietung abgestellte („Income-producing“, kurz IPRE) und andere Immobilien (selbstgenutzt oder Ausnahmen) vorgenommen – eine Trennung, die allerdings derzeit in Deutschland und Österreich wegen der Erfüllung des sogenannten Hard Tests keine Auswirkungen hat. Für in Bau befindliche Projekte (nicht Eigenheime) gibt es ein neues Segment „Acquisition, Development and Construction“ (ADC), das ein RW von 150 % erhält.

Bei gewerblichen Immobilien erhält der Forderungsanteil bis 55% zukünftig ein Risikogewicht (RW) von 60 % RW (bisher 60 % Grenze und 50 % RW), der Forderungsanteil darüber zählt als unbesichert (100 % RW, für KMU weniger). Bestimmte Immobilienprojekte (ADC) sowie nachrangige Forderungen erhalten ein Risikogewicht von 150 %. Für gewerbliche Immobilienfinanzierung steigen die Kapitalanforderungen damit.

Wohnimmobilienkredite erhalten bis zu einem Anteil bis 55 % des Immobilienwerts ein Risikogewicht von 20 %. Der darüberhinausgehende Teil wird als unbesichert behandelt, also weiterhin 75 % RW für Mengengeschäft. Die Kapitalanforderungen sinken leicht.

Eine neue Forderungsklasse für Projekt-, Objekt- und Commodities-Finanzierungen (ohne Immobilien) erhält höhere Risikogewichte als „normale“ Unternehmensfinanzierungen, nämlich zwischen 80 und 130 %.

Beteiligungen bekommen grundsätzlich mindestens eine 2,5-fache Risikogewichtung von 250 %, bestimmte spekulative Beteiligungen erhalten ein Risikogewicht von 400 %, während staatlich geförderte Beteiligungen mit geringeren Risikogewichten von 100 % belegt werden. 100 % RW erhalten ebenfalls bei Inkrafttreten 6 Jahre bestehende Beteilungen, bei denen das Institut einen „erheblichen Einfluss“ ausübt. Eine Übergangsregelung schwächt den Anstieg bis 2029 etwas ab.

Der RW-reduzierende KMU-Unterstützungsfaktor von 0,7619 bleibt erhalten. Die Bundesbank sieht die Kreditvergabe an KMU durch die Reformen nicht belastet.

Die rund 1.300 deutschen Institute, die vorrangig kleine und mittelgroße Unternehmen finanzieren und den Standardansatz verwenden, werden kaum von steigenden Kapitalanforderungen betroffen sein4

Joachim Wuermeling Vorstandsmitglied Bundesbank

Im Mengengeschäft wird eine neue Klasse von „Transaktoren“-Risikopositionen eingeführt. Das sind revolvierende Kredite, die ohne Rückstände regelmäßig vollständig zurückgeführt werden, sowie offene Kontokorrentlinien, die mindestens 12 Monate nicht in Anspruch genommen wurden. Transaktoren bekommen ein Risikogewicht von 45 % zugewiesen. Für sonstige (nicht rückständige) Forderungen im Mengengeschäft gilt weiter der bisherige Wert von 75 %. Damit sinken die Risikogewichte leicht.

Weiterhin werden zukünftig widerrufliche offene Kreditlinien, etwa auf Girokonten, zu 10 % und unbedingte Zusagen (bisher bis 12 Monate 20 % CCF, über 12 Monate 50 %) zu 40 % einbezogen. Für die widerruflichen Zusagen gibt es allerdings eine Übergangsregelung, nach der der Konversionsfaktor (CCF) erst ab 2030 schrittweise eingeführt wird und erst 2033 die vollen 10 % erreichen wird.

Auslandsbanken könnten vom höheren Risikogewicht bei „Currency Mismatch“ betroffen sein. Es gibt weitere Anpassungen etwa hinsichtlich des CVA-Risikos und des Gegenparteiausfallrisikos, die umzusetzen sind.

Was bedeutet dies für KSA-Institute?

Das Ziel der Neuregelung ist für den KSA trotz der weiterhin pauschalen Berechnung der risikogewichteten Aktiva eine differenziertere und realistischere Abbildung des Risikos.

Der Wegfall der Verwendung des Sitzlandratings für Forderungen gegenüber Banken wird viele Institute schmerzen. Neu ist zudem, dass offene Kreditlinien von Girokonten und Kreditkarten mit Eigenkapital unterlegt werden müssen, wobei auch die Anhebung der Einziehung fester vertraglicher Zusagen bis 12 Monate die Kapitalanforderungen spürbar anhebt. Gewerbliche Immobilien benötigen zukünftig tendenziell mehr Eigenkapital, Wohnimmobilien etwas weniger. Alles in allem führt der neue KSA in der Regel zu höheren Eigenkapitalanforderungen.

Allerdings wird in der CRR III der IRBA für bisherige KSA-Institute attraktiver gemacht, indem die Möglichkeit der Teilanwendung auf vom Institut ausgewählten Forderungsklassen eröffnet wird. Die bisherige „ganz oder gar nicht“-Regel wird also fallen gelassen. Hinzu kommt die Einführung eines Output Floor, der nach einer Übergangsfrist die Wirkung des IRBA auf 72,5 % des nach KSA notwendigen Eigenkapitals einschränkt, so dass die Umsetzung des IRBA schon für ein oder zwei relevante Forderungsklassen die maximal mögliche Reduktion der Eigenmittelanforderungen erreichen kann.

Neben dem Kreditrisiko werden auch weitere Änderungen an der CRR vorgenommen. Für das Operationelle Risiko wird z.B. der Standardansatz verändert.

Ausblick

msg for banking hat schon mehrere Banken bei der Auswirkungsanalyse durch eine Vergleichsrechnung der Kapitalanforderungen unter Einbeziehung der geplanten Geschäftsentwicklung und der für sie relevanten Übergangsregelungen unterstützt. Da die Auswirkungen neuer regulatorischer Vorgaben in der Kapitalplanung zu beachten sind, sollte jedes Institut die Kapitalanforderungen der kommenden Jahre unter Berücksichtigung der CRR III zeitnah ermitteln. In Anbetracht der Tatsache, dass die Regeln auf dem Tisch liegen, dürfte die Aufsicht in diesem Punkt wenig Nachsicht zeigen.

Wir unterstützen Ihr Institut.

Über den 360°-View zur CRR III hinaus bietet msg for banking Unterstützung bei der Implementierung des KSA und des IRBA an. Seit mehr als 15 Jahren ist msg for banking ein verlässlicher und erfahrener Partner für viele zufriedene Institute verschiedener Ausrichtung und Größenordnung bei der Umsetzung von Basel, SolvV und CRR.

Quellen

-

1. Rat der Europäischen Union, Proposal for a Regulation of the European Parliament… - Confirmation of the final compromise text with a view to agreement, 04.12.2023

-

2. BASEL III Monitoring Exercise – Results based on data as of 31 December 2021 (EBA/REP/2022/21), September 2022

-

3. Manfred Puckhaber, Stephan Vorgrimler, Eigenkapitalentlastung durch optimierte Verwendung des IRBA nach CRR III, in „Die Bank“ vom 30.06.2023

-

4. Deutsche Bundesbank, Basel-III-Reformpaket: Bundesbank sieht Finanzierung des Mittelstandes nicht belastet, 21.01.2022