Die Zukunft des Auslandszahlungsverkehrs: Trends, Herausforderungen und aktuelle Entwicklung

Globalisierung, digitale Transformation und neue Technologien sorgen auch im Auslandszahlungsverkehr (AZV) für Veränderungen. Gerade der Zahlungsverkehr, der lange im Ruf stand, traditionell und wenig innovativ zu sein, befindet sich in einer massiven Umbruchsphase. Neben der wachsenden Zahl von FinTech-Unternehmen hat auch die Covid-19-Pandemie unweigerlich dazu beigetragen, dass die Banken agieren müssen.

In dieser Collection enthalten:

Collection öffnen

Die Bank der Zukunft ist data inspired!

Nach Claude Mythos: Wie Banken ihre KI-Resilienz sicherstellen können

E-Rechnung 2026+: Pflicht für Unternehmen – strategische Chance für Banken und Payment Service Provider

Claude Mythos im Banking: KI auf dem Weg in die Informationssicherheit

Der digitale Euro im Zahlungsalltag

Digitale Assets und digitale Börsen – ein Paradigmenwechsel für Treasury und Kapitalmärkte

Wenn jede Millisekunde zählt: Was gutes Performance-Testing im Banking wirklich ausmacht

Der digitale Euro - die europäische digitale Zentralbankwährung nimmt Gestalt an

Krypto zwischen Regulierung, Institutionalisierung und Kundenadaption

Transformationsrisiken meistern – Mensch als entscheidender Erfolgsfaktor

Das ändert sich im Auslandszahlungsverkehr: Drei Trends im Fokus

In den letzten Jahren haben sich vorrangig drei Trends herauskristallisiert, die zu einem Wandel im Auslandszahlungsverkehr führen.

- Der Welthandel hat im Laufe der letzten Jahre deutlich an Dynamik gewonnen. Die Internationalisierung der Produktion hat dazu geführt, dass Lieferketten immer globaler werden. Sowohl der Wert von Warenhandelsexporten als auch der Export von kommerziellen Dienstleistungen haben in den letzten Jahren bedeutend zugenommen.

- Der Anteil grenzüberschreitender E-Commerce Zahlungen ist in den letzten Jahren signifikant gestiegen. Die Covid-19-Pandemie wirkte hierbei als Katalysator und hat diesen Trend nochmals beschleunigt.

- Der wachsende internationale Reiseverkehr und die zunehmende internationale Migration beeinflussen internationale Retail-Zahlungen und Auslandsüberweisungen, was eine zusätzliche Nachfrage nach grenzüberschreitenden Zahlungen zur Folge hat.

Hinzu kommt, dass durch die steigende internationale Mobilität von Waren, Dienstleistungen, Kapital und Fachkräften der grenzüberschreitende Zahlungsverkehr weltweit an Bedeutung zulegt.

Allerdings sorgen diese globalen Trends zwar einerseits dafür, dass sowohl das gesamte Volumen der grenzüberschreitenden Zahlungen als auch die Anzahl an Nachrichten stark gewachsen, andererseits jedoch die Anzahl der Korrespondenzbankbeziehungen in den letzten Jahren um fast 20 % zurückgegangen ist.

Neben diesen Trends sind es vor allem die wachsenden Anforderungen seitens der Retail- und Corporate-Kunden, denen das heutige Korrespondenzbankensystem nicht mehr gewachsen ist.

Die Herausforderungen im heutigen Auslandszahlungsverkehr

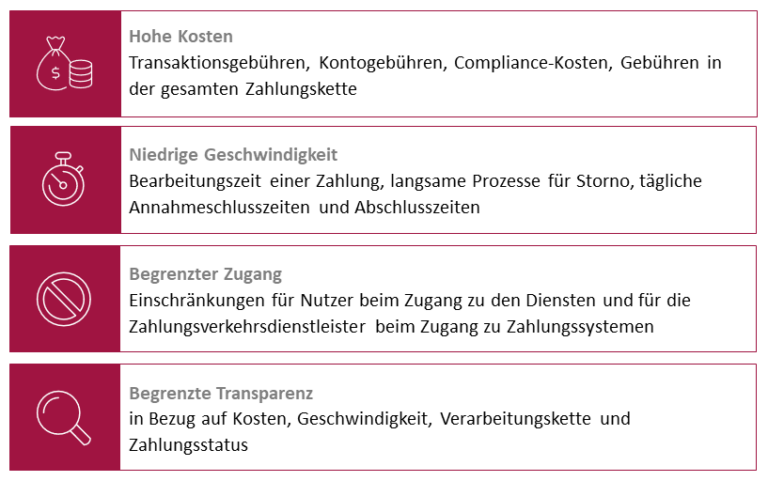

Mit der Globalisierung und Digitalisierung wächst auch der Wunsch nach schnellem Datenaustausch und dementsprechend auch schnellerer Verarbeitungsgeschwindigkeit. Mittlerweile ist es Standard, ständig online und fast 24/7 erreichbar zu sein. Dies verändert auch die Erwartungen an die Zahlungssysteme, um mit den Standards mithalten zu können.

Lange Bearbeitungszeiten der einzelnen Zahlungen sowie zeitaufwendige Reklamations- oder Stornoprozesse stehen im Widerspruch zur Forderung nach einer schnelleren Zahlungsabwicklung. Tägliche Cut-off-Zeiten stehen dem Anspruch der ständigen Erreichbarkeit entgegen. Daneben ist der aktuelle Auslandszahlungsverkehr oft kostspielig, da er mit hohen Transaktions- und Kontogebühren verbunden ist.

Auch der Zugang zu den Diensten der Auslandszahlungssysteme ist heute sowohl für Finanzdienstleister als auch für Corporate- und Retail-Kunden eingeschränkt, was dazu führt, dass teilweise unregulierte Dienste verwendet werden.

Abbildung 1: Herausforderungen im heutigen Korrespondenzbankensystem

Die begrenzte Transparenz im traditionellen Auslandszahlungsverkehr steht mit den weiteren Herausforderungen in Wechselwirkung. Für Kunden sind Details zu ihrer Zahlung, wie beispielsweise Gebühren, Verarbeitungsdauer oder Intermediäre der Zahlkette, oft wenig ersichtlich. Aufgrund dessen haben sich einige der Initiativen zum Ziel gesetzt, mit neuen Lösungen die Transparenz von Zahlungen zu verbessern.

Neue Lösungen zur Optimierung des AZVs

Durch die Veränderung des Nutzerverhaltens sowie der damit einhergehenden steigenden Anforderungen an den Auslandszahlungsverkehr wird das Korrespondenzbanksystem stark in Frage gestellt.

Aufkommende alternative Lösungen und Marktteilnehmer verändern einige Grundlagen in der Branche, denn sie bieten optimierte Lösungsansätze, die den Anforderungen der Kunden besser entsprechen. Zahlreiche FinTechs wie Wise, Xoom (Paypal) oder PAYSEND haben sich in den letzten Jahren im Markt positioniert und vermehrt Marktanteile, vor allem im Bereich der Retail-Kunden, übernommen.

Die Banken und Zahlungsdienstleister stehen nun vor der Frage, ob beziehungsweise wie sie ihr Geschäftsmodell gegenüber diesen neuen, potenziell disruptiven, Marktteilnehmern ausrichten sollen.

2020 haben die G-20-Länder die Verbesserung des grenzüberschreitenden Zahlungsverkehrs auf ihre Roadmap gesetzt. Schnellere, kostengünstigere, transparentere und integrativere grenzüberschreitende Zahlungen sollen den Retail- und Corporate-Kunden weltweit weitreichende Vorteile bringen und das Wirtschaftswachstum, den internationalen Handel, die globale Entwicklung und die finanzielle Inklusion fördern.

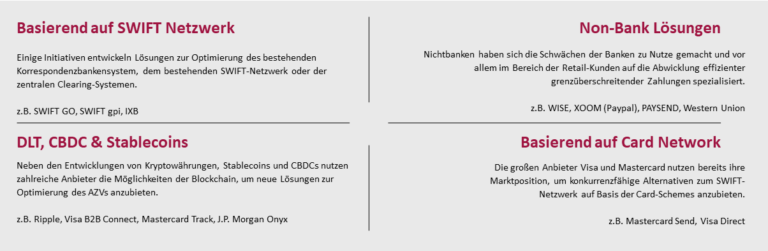

Infolgedessen sind, neben den Non-Bank-Lösungen, zahlreiche Initiativen mit dem Ziel gestartet, alternative Lösungen für einen optimierten Auslandszahlungsverkehr zu schaffen (siehe Abbildung 2).

Abbildung 2: Alternative Lösungen zur Optimierung des heutigen Auslandszahlungsverkehrs

Neue Initiativen auf Basis bestehender Infrastruktur (SWIFT)

Grenzüberschreitende Zahlungen, die sofort und ohne Reibungsverluste abgewickelt werden können, erfordern eine gemeinschaftliche Vorgehensweise. Keine Bank kann dies im Alleingang erreichen.

Deshalb arbeitet beispielsweise SWIFT an verschiedenen Lösungen, um Finanzinstituten einen sofortigen und reibungslosen Zahlungsverkehr anbieten zu können. Initiativen wie SWIFT gpi haben den Weg für eine branchenübergreifende Zusammenarbeit geebnet, um das Korrespondenzbanking besser und transparenter zu gestalten. Mit SWIFT Go wurde 2021 eine Lösung für die Abwicklung von grenzüberschreitenden Kleinbetragszahlungen eingeführt, die bereits von über 600 Banken unterstützt wird.

Auch The Clearing House, SWIFT und EBA Clearing starteten die Initiative Immediate Cross-Border Payments (IXB), die – basierend auf heutigen Standards wie ISO 20022, SWIFT Go und den Instant-Payment-Systemen von EBA CLEARING und TCH – kurzfristig die heutigen Herausforderungen im AZV lösen soll. Nachdem erfolgreich ein Proof-of-Concept mit sieben teilnehmenden Banken erstellt wurde, ist Ende 2022 ein Pilotprojekt mit 24 teilnehmenden Banken aus den USA, Großbritannien und Westeuropa gestartet.

Kartennetzwerk als Alternative

Auch Visa und Mastercard nutzen ihre Marktposition, um konkurrenzfähige Alternativen zum heutigen Korrespondenzbankensystem anzubieten. Mastercard Send bietet beispielsweise Internationale Echtzeit-Zahlungen für Privatpersonen auf Basis des Kartennetzes, das nicht auf das ACH-System einer Bank angewiesen ist und die Prozesse dadurch stark verschlankt.

Visa B2B Connect liefert eine Netzwerklösung mit Fokus auf mehr Transparenz und Sicherheit sowie einer Echtzeit-Abwicklung im globalen Großbetragszahlungsverkehr.

DLT, CBDC und Stablecoins

Neben den zunehmenden Entwicklungen von Kryptowährungen und Stablecoins nutzen einige Initiativen auch die neuen Möglichkeiten, die sich durch die Distributed-Ledger-Technologien (DLT) bieten, wie beispielsweise Blockchain. Denn die Blockchain bietet Geschwindigkeit, Sicherheit und vor allem Transparenz – alles Punkte, die zu den größten Herausforderungen im heutigen Korrespondenzbankensystem zählen.

Inzwischen bieten neben Ripple auch etablierte Unternehmen, wie J.P. Morgan, Mastercard, Visa oder SWIFT, moderne globale Zahlungssysteme, basierend auf der Blockchain, an.

Jetzt Whitepaper downloaden

Payments Trends - Die Zukunft beginnt jetzt!

Die Transformation des Auslandszahlungsverkehrs als Chance für Banken

Wenn die Banken ihre Legacy Services nicht entsprechend der Nachfrage modernisieren und auf die Anforderungen des Marktes reagieren, werden Wettbewerber wie Challenger-Banken und FinTechs diese Lücke weiter schließen. Mit der Konsequenz, dass den Banken weitere wichtige Marktanteile und Ertragsquellen verloren gehen.

Großes Potenzial für Banken steckt in der wachsenden Anzahl neuer, moderner, grenzüberschreitender Zahlungssysteme wie IXB, Mastercard Send, Visa B2B Connect, Ripple oder CBDCs. Damit können sie ihren Kunden konkurrenzfähige Dienstleistungen im grenzüberschreitenden Zahlungsverkehr anbieten, insbesondere im Segment der Corporate-Kunden.

Die Herausforderung besteht in der Auswahl der richtigen Lösung und Technologie. Denn der Hochbetragszahlungsverkehr im Firmenkundengeschäft stellt andere Anforderungen an das Zahlungssystem als der Kleinbetragszahlungsverkehr im Privatkundengeschäft.

Die aktuelle Transformation macht deutlich, dass die teilweise veralteten Zahlungssysteme der Banken langfristig mit den Entwicklungen und Anforderungen nicht mehr Stand halten können und sie von den Innovationen überrollt werden. Wenn die Banken nicht rechtzeitig reagieren und mit der Konkurrenz mitziehen, wird das zu einer hohen Fluktuation ihrer Kunden führen.

In folgenden Beiträgen zum Auslandszahlungsverkehr der Zukunft werden wir uns weiter mit den aktuellen Trends und den Initiativen beschäftigen und einen Blick in die Zukunft des grenzüberschreitenden Zahlungsverkehres werfen.