Die Bedeutung der Risk Weighted Assets für die strategische Ausrichtung der Gesamtbank eines Regionalinstituts

NEWS 02/2024

Dieser Artikel zeigt anhand eines konkreten Beispiels von ausgewählten Forderungsklassen, dass der Blick auf die Risk Weighted Assets-Belastung zwar wichtig ist, aber nicht ausschließlich betrachtet werden darf. Vielmehr sind die klassischen Parameter der Portfoliooptimierung Rendite und Risiko weiterhin Ausgangspunkte der Allocation.

- Abstract

- Aktuelle regulatorische Herausforderungen im Bankenumfeld

- Asset Allocation der Kreditinstitute im Fokus

- RWA – Besondere Nebenbedingung der Asset Allocation

- Strategische Neuausrichtung durch künftige Anforderungen

- Auswirkung einzelner Assetklassen

- Mögliches Vorgehen

- Fazit

- Quellen und weiterführende Hinweise

In dieser Collection enthalten:

Collection öffnen

Die NEWS 02/2024 ist erschienen

Umsetzung der EBA-Anforderungen an IRRBB und CSRBB mit der 8. MaRisk-Novelle

Green IT: Benchmarking zur Beurteilung von Energie- und CO₂-Effizienz

Strategische Ansätze zur langfristigen Bankenausrichtung

Ablösung von NextGenPSD2 – Berlin Group stellt openFinance API vor

Gewinnbedarf und Eigenkapitalverzinsung – wieviel kann das Neugeschäft tragen?

Die Bedeutung der Risk Weighted Assets für die strategische Ausrichtung der Gesamtbank eines Regionalinstituts

Vorfälligkeitsentschädigung – ein Dauerbrenner

Kreditzweitmarktgesetz – ein Überblick über die wesentlichen Inhalte

Abstract

Mit den künftigen Basler Eigenkapitalanforderungen, die am 30.05.2024 final vom EU-Rat verabschiedet wurden1, steigen die Anforderungen an die Ausrichtung der Gesamtbank weiter. Die Risk Weighted Assets (RWA) werden ein zunehmend knappes Gut und sind bei der strategischen Steuerung und Ausrichtung der Gesamtbank als weitere Nebenbedingung zu betrachten.

Dieser Artikel zeigt anhand eines konkreten Beispiels von ausgewählten Forderungsklassen, dass der Blick auf die RWA-Belastung zwar wichtig ist, aber nicht ausschließlich betrachtet werden darf. Die klassischen Parameter der Portfoliooptimierung Rendite und Risiko sind weiterhin Ausgangspunkte der Asset Allocation und werden um drei weitere Perspektiven ergänzt.

Aktuelle regulatorische Herausforderungen im Bankenumfeld

Mit erstmaliger Veröffentlichung des Entwurfs der überarbeiteten CRR III (Capital Requirements Regulation) im Oktober 20212 wurde deutlich, dass die nunmehr ab 01.01.2025 geltenden neuen Kapitalanforderungen umfangreiche Änderungen für die Gesamtbanksteuerung der europäischen Kreditinstitute mit sich bringen. Zu den Neuerungen gehören neben der Möglichkeit einer (teilweisen) Anwendung des IRBA (Internal Ratings Based Approach) insbesondere veränderte RWA-Anforderungen, die sich direkt auf die Gesamtbanksteuerung und die Ausrichtung Asset Allocation der Institute auswirken.3

Risk Weighted Assets (RWA)

Das Risikogewicht (Risk Weight) stellt eines der Kernelemente innerhalb der Bankenregulierung von Basel dar, das die Ermittlung der mit Eigenmitteln zu unterlegenden risikogewichteten Aktiva durch Multiplikation dessen mit dem Positionsvolumen ermöglicht.

Hinzu kommen erhöhte Anforderungen an die nachhaltige Ausrichtung des Geschäftsbetriebs der Institute. Die Berücksichtigung von Nachhaltigkeitsrisiken im Risikomanagement, die erstmals in der 7. MaRisk-Novelle aufgenommen wurden, verändert den Blick der Gesamtbankausrichtung.

Die Nachhaltigkeitsrisiken in ihren Dimensionen ESG (Environmental, Social und Governance) werden durch die Aufsicht nicht als separate Risikoart verstanden, sondern als Risikotreiber für die bekannten Risikokategorien gemäß MaRisk. Hierzu zählen besonders die Kredit- und Marktpreisrisiken. Diese Anforderungen gelten grundsätzlich, ungeachtet der jeweiligen Institutsgröße.4

Asset Allocation der Kreditinstitute im Fokus

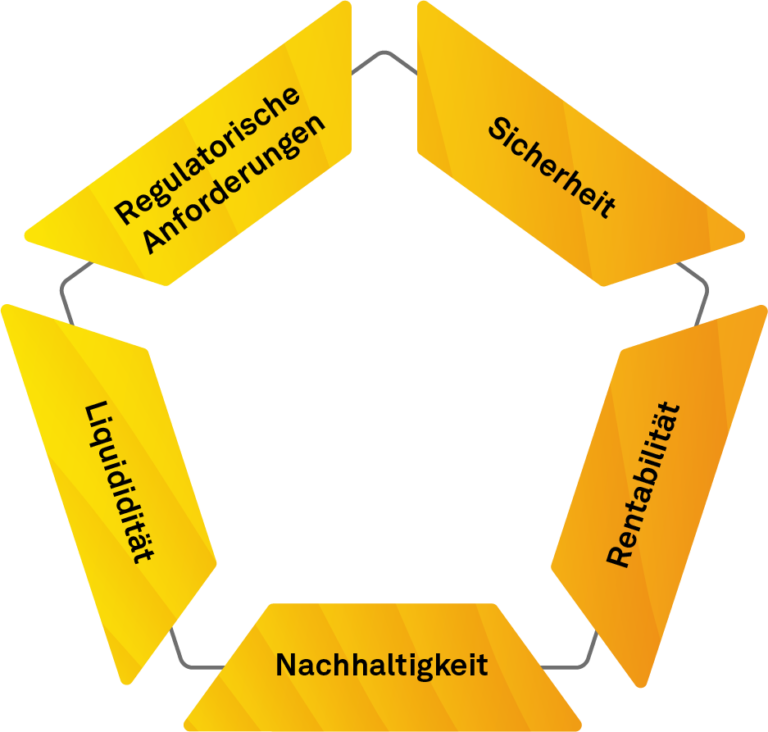

Die Veränderungen der regulatorischen Anforderungen wirken sich auch auf das Treasury Management der Institute aus. Hierbei ist im Besonderen der Prozess der Asset Allocation betroffen, der durch die Berücksichtigung der Faktoren Liquidität, Sicherheit (beziehungsweise Risiko) und Rentabilität gekennzeichnet ist.

Abbildung 1: Magisches Fünfeck der Asset Allocation

Diese Faktoren werden als das magische Dreieck der Kapitalanlage zusammengefasst.

Die in den vergangenen Jahren zunehmende Bedeutung der regulatorischen Anforderungen sowie die Aufnahme von Nachhaltigkeitsaspekten und -risiken erweitert das magische Dreieck in der Vermögensallokation der Institute zum magischen Fünfeck, wie Abbildung 1 zeigt.

Zu den regulatorischen Anforderungen gehören zum Beispiel die Investition in hochliquide Anleihen zur Einhaltung aufsichtsrechtlicher Kennzahlen (wie die Liquiditätskennzahlen LCR und NSFR) oder die Ausrichtung des Portfolios hinsichtlich der Erfüllung der Eigenmittelanforderungen. Die Optimierung des Portfolios bezüglich der Nachhaltigkeitsaspekte orientiert sich an der individuellen Ausgestaltung der Geschäfts- und Risikostrategie des Instituts, die hier- für die konkreten Vorgaben definiert.5

Risk Weighted Assets – Besondere Nebenbedingung der Asset Allocation

Infolge der bis vor Kurzem herrschenden Niedrigzinsphase führte die verringerte Zinsmarge bei den Regionalbanken verstärkt zu rückläufigen Jahresergebnissen. Gleichzeitig stiegen die Bilanzsummen an, und die Möglichkeiten, die Kapitalreserven zu stärken, wurden verringert.

Für die Gesamtbanksteuerung bedeutete dies in vielen Fällen, dass die Risikobereitschaft, zum Beispiel durch verstärkte Fristentransformation oder Investition in riskantere Assets, anstieg. Insbesondere die langfristige Kreditvergabe im Rahmen der Immobilienfinanzierung nahm hinsichtlich des Umfangs sowie der eingegangenen Risiken zu.6

Die Kapitalallokation im Treasury Management der Institute stand gleichzeitig vor der Herausforderung, dass im Bereich der Rentenpapiere (besonders bei europäischen Staatsanleihen) nur geringe Erträge erzielt werden konnten. Hierdurch wurde die Kreditvergabe bei höherem Risiko dennoch der Investition in Rentenpapiere vorgezogen. In Bezug auf die risikogewichteten Aktiva bedeutete diese Entwicklung eine Ausweitung der RWA-Belastung und damit auch der Eigenkapitalsituation.

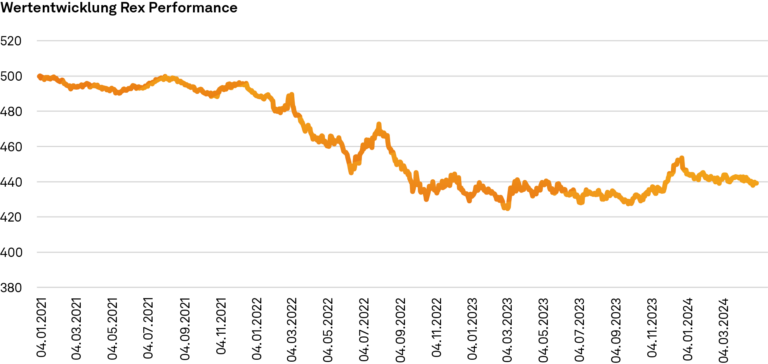

Inzwischen hat sich diese Situation aufgrund des Zinsanstiegs wieder gewandelt. Abbildung 2 zeigt hierbei exemplarisch am Rentenindex REX, der die festverzinslichen Anleihen der Bundesrepublik Deutschland repräsentiert, wie es seit Anfang 2022 zu einem deutlichen Zinsanstieg kam. Dieser sollte perspektivisch positive Auswirkungen auf die Ertragssituation von Kreditinstituten haben, die aus verschiedenen Gründen stark in die relativ schwankungsarme Assetklasse „Deutsche Staatsanaleihen“ investiert sind.

Abbildung 2: Entwicklung des Rex Performance Index im Zeitraum 01.01.2021 bis 03.05.2024 (eigene Darstellung, Datenquelle SIX)

Strategische Neuausrichtung durch künftige Anforderungen

Mit den verschärften Anforderungen an die Kapitalausstattung der Institute, die sich aus der Veröffentlichung der CRR III ergeben, zeigt sich bei einer ganzheitlichen Betrachtung erneut die Bedeutung der regulatorischen Vorgaben für die Asset Allocation. Bei Neuinvestments in Rentenpapiere lassen sich nach dem Zinsanstieg der letzten zwei Jahre wieder höhere Kupons erzielen. So sind bei Konzentration auf die klassischen Parameter in der Portfoliooptimierung (Rendite und Risiko) Renteninvestments, relativ zu anderen Assetklassen, wieder deutlich attraktiver.

Der Blick allein aus dieser Perspektive ist jedoch zu kurz gegriffen. Die Folgen für die Eigenkapitalquote werden dabei beispielsweise vernachlässigt, aber auch zentrale Fragestellungen wie die Auswirkungen einzelner Anlageklassen auf die Erreichung der Liquiditätsanforderungen.

Gleichzeitig sei aber auch darauf hingewiesen, dass eine einseitige Betrachtung der Asset Allocation generell nicht empfehlenswert ist, unabhängig davon, welche Perspektive gewählt wird. Insofern ist auch die ausschließliche Konzentration auf die RWA-Unterlegung nicht zielführend. Vielmehr sollte sie immer unter Berücksichtigung aller weiteren Perspektiven des magischen Fünfecks betrachtet werden.

Dass jedoch die Anforderungen an die RWA-Unterlegung bei Investments im Treasury Management der Institute eine besondere Nebenbedingung darstellen, beweist der strategische Blick auf die CRR III. Die derzeit vorherrschende Situation, nämlich dass die Institute aufgrund des Zinsanstiegs ihr Depot-A gegebenenfalls neu ausrichten, bewirkt, dass der Fokus auf die regulatorischen Anforderungen, unter anderem zur Eigenkapitalunterlegung der Assets, gerichtet sein sollte. Warum eine Beurteilung der Assets allein nach Rendite-/Risikogesichtspunkten zu kurz greift und welche Auswirkungen dies für die Institute hat, wird im Folgenden an einem konkreten Beispiel analysiert.

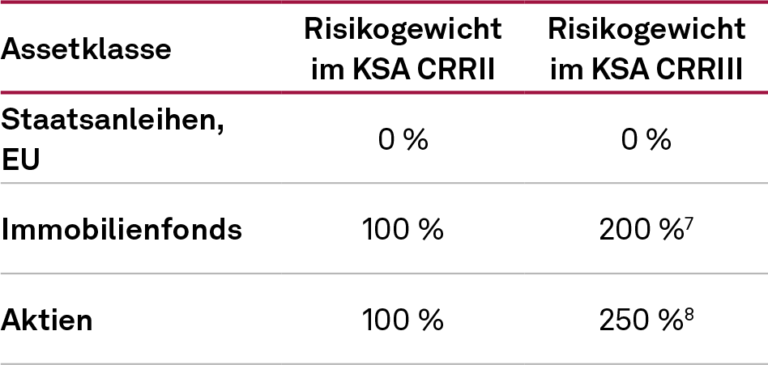

Bezogen auf die CRR III ist es strategisch bedeutsam, die zukünftige Entwicklung der Risikogewichte zu betrachten. Hierbei wird deutlich, dass speziell bei Aktien in der Zukunft erhöhte Anforderungen an die Eigenkapitalunterlegung gelten werden.

Abbildung 3: Aktuelle und künftige Risikogewichte ausgewählter Assetklassen

Auch für Immobilienfonds, in Abhängigkeit von der konkreten Ausgestaltung des Investmentvehikels, werden sich die Risikogewichte erhöhen.

Abbildung 3 stellt die Entwicklungen von Risikogewichten zusammenfassend dar.

Auswirkung einzelner Assetklassen

Anhand eines vereinfachten Beispiels kann deutlich gemacht werden, warum der Einbezug der RWA als Nebenbedingung in die Asset Allocation einen deutlichen Einfluss auf eine für das Institut ideale Aufteilung der Vermögensanlage hat.

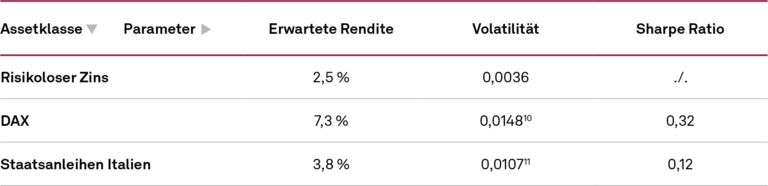

Berücksichtigt man in einem ersten Schritt zunächst nur die Rendite und das Risiko der Anlagen, bietet sich die Sharpe Ratio an. Diese setzt die Überrendite der Anlage gegenüber einer risikolosen Anlage ins Verhältnis zu dessen Volatilität:

Als Beispiel wird ein Investment in den deutschen Markt in Form des Aktienindex DAX mit einem Investment in italienische Staatsanleihen verglichen. Als risikolose Variante wird für einen deutschen Anleger ein Investment in deutsche Staatsanleihen (Laufzeit zehn Jahre) angenommen.

In Abbildung 4 sind die Paramater „Erwartete Rendite“, „Volatilität“ sowie die hieraus abgeleitete „Sharpe Ratio“ exemplarisch für diese Investments zusammengefasst.

Abbildung 4: Übersicht Volatilitäten und Sharpe Ratios

Wenn die Überrendite ins Verhältnis zum jeweiligen Risiko gesetzt wird, weisen deutsche Aktien eine deutlich bessere Performance auf und sind aus diesem Blickwinkel den italienischen Staatsanleihen vorzuziehen.12

Betrachtet man in einem zweiten Schritt nun aber die Dimension Eigenkapitalanforderungen, die mit der jeweiligen Anlageform verbunden ist, ergibt sich ein anderes Bild. So kann als Kennzahl der Return on RWA (RoRWA) herangezogen werden.

Diese ist definiert als Kennzahl Return on RWA = (Ertrag dividiert durch RWA).

Es wird beurteilt, inwiefern die (Mehr-)Rendite einer Anlageform, die mit Eigenmitteln zu unterlegen ist, in einem angemessenen Verhältnis steht, und kann so als Vergleichsmaßstab für verschiedene Anlageformen herangezogen werden.

In dieser Dimension wird deutlich, dass die aufgrund politischer Bevorzugung nicht mit Eigenmitteln zu unterlegenden europäischen Staatsanleihen einen deutlichen Vorteil gegenüber Aktien und auch anderen Anlageformen haben. Dieser Vorteil wird mit Blick auf die höheren Anforderungen an die Eigenmittelunterlegung für die Aktieninvestments durch die CRR III nochmals verstärkt, was sich auch in den ermittelten Werten für den RoRWA in Abbildung 5 zeigt.

Abbildung 5: Übersicht Risikogewichte und RoRWA

Gerade wenn das Thema Eigenkapital in einem Institut einen Engpassfaktor darstellt, kommt dieser Perspektive eine besondere Rolle zu und kann die optimale Asset Allocation deutlich beeinflussen.

Mögliches Vorgehen

Bei der strategischen Ausrichtung und Optimierung der Allokation ist es, wie an dem vereinfachten Bei- spiel gezeigt, von entscheidender Bedeutung, sich der Thematik aus verschiedenen Blickwinkeln zu nähern.

Das Etablieren weiterer Kennzahlen zu einer mehr- dimensionalen Betrachtung der idealen Ausrichtung kann somit eine Lösungsmöglichkeit sein. Das Beispiel eines idealtypischen Prozessablaufs zur Ableitung von Maßnahmen für das Treasury Management eines Instituts wird in Abbildung 6 dargestellt.

Abbildung 6: Ausrichtung der strategischen Asset Allocation unter Beachtung der Eigenkapitalauswirkungen

Besondere Relevanz hat in diesem Prozess die regelmäßige Überprüfung der Asset Allocation. Der gesamte Prozess ist somit kein einmaliger, linearer Ablauf. Vielmehr ist das Vorgehen als Kreislauf zu verstehen, der einer zumindest jährlichen Überprüfung bedarf. Vor dem Hintergrund schnell wechselnder Marktbedingungen, sowohl mikro- als auch makroökonomisch, sind auch standardisierte Prozesse zur Überprüfung der strategischen Asset Allocation für die Regionalinstitute von Bedeutung.

Fazit

Um den künftigen Anforderungen gerecht zu werden, ist eine frühzeitige Beschäftigung mit der gezeigten Thematik sinnvoll und das Etablieren eines umfassenden Prozesses in die Gesamtbank zielführend.

Perspektivisch werden darüber hinaus noch weitere Dimensionen eine größere Rolle spielen, wie zum Beispiel das Thema Nachhaltigkeit. Hierzu haben wir bereits in einem Blogpost auf der Plattform Banking. Vision berichtet.14 Auch in Bezug auf die Bewertung der Nachhaltigkeit eines Investments können daher aufsichtsrechtliche Eigenkapitalunterlegungen in der Zukunft angepasst werden, sodass diese beispiels- weise um einen Nachhaltigkeitsfaktor erweitert wer- den könnten. Die (strategische) Asset Allocation im Treasury Management der Regionalbanken wird hierdurch an Mehrdimensionalität gewinnen.

In Verbindung mit volatilen Marktbedingungen und den steigenden Eigenkapitalanforderungen gerät das Treasury Management und dessen strategische Asset Allocation durch die zunehmende Relevanz der Einhaltung von aufsichtsrechtlichen Vorgaben nochmals mehr in den Fokus der Gesamtbanksteuerung bei den Regionalbanken.

Quellen und weiterführende Hinweise

-

1. Europäische Kommission, Vorschlag zur Änderung der Verordnung (EU) Nr. 575/2013 vom 27.10.2021.

-

2. Siehe: Auswirkungen auf die strategische Asset Allocation, Feyen, Simon CRR III, 25.09.2023

-

3. Deutsche Bundesbank, Monatsbericht April 2023.

-

4. Eigenmitteloptimierte Vermögensallokation einer Regionalbank, Markus Dokter, Thomas Altmann und Swen Kaiser, 2022

-

5. Deutsche Bundesbank: Monatsbericht September 2023 „Die Ertragslage der deutschen Kreditinstitute im Jahr 2022“.

-

6. Beispielhafte RWA-Gewichtung, variiert je nach Art des Investmentprodukts.

-

7. Stufenweise Erhöhung von 2026 bis 2030 gem. Artikel 495a CRR III.

-

8. Benchmark einer beispielhaften zehnjährigen Anlage; Quelle Markdaten SIX.

-

9. Basis: historische Zeitreihe von 01/1998 – 12/2023 für den DAX; Quelle Marktdaten SIX.

-

10. Basis: historische Zeitreihe von 04/2016 – 05/2024 einer beispielhaften Staatsanleihe; Quelle Marktdaten SIX.

-

11. Es handelt sich um ein vereinfachtes Beispiel, da die Korrelationseffekte von Aktien und Renten hier aus Veranschaulichungsgründen vernachlässigt werden.

-

12. Benchmark einer beispielhaften zehnjährigen Anlage; Quelle Marktdaten SIX.

-

13. EU Green Bond Standard 2024 – Neuer europäischer Goldstandard für Green Bonds, Max Winkler, Tobias Huth, Simon Feyen, 15.12.2023