Veröffentlichung des EU Green Bond Standards

In ihrem „European Deal Investment Plan“ aus dem Jahr 2020 plante die Europäische Kommission die Schaffung eines europäischen Standards für ökologisch nachhaltige Anleihen. Ende November 2023 wurde nun die nächste Hürde für „European Green Bonds“ genommen, die Verordnung trat nach langwierigen Trilogverhandlungen in Kraft und wird Ende 2024 Gültigkeit finden. Durch die Einführung des European Green Bond Standard (EUGBS) etabliert sie einen einheitlichen Marktstandard für „grüne“ Anleihen in der gesamten EU.1

European Green Bonds (EuGB)

Das Siegel für European Green Bonds (EuGB) soll Emittenten und Anlegern gleichermaßen helfen. Die Nutzung bleibt vorerst noch freiwillig. Lediglich neue Anleihen, die unter dem EU-Green-Bond-Label ausgegeben werden, werden von dem neuen Standard betroffen sein, sodass keine unmittelbaren Auswirkungen auf ausstehende Green Bonds zu erwarten sind. Anleihen auf dem Sekundärmarkt werden ihren Status als Green Bonds somit in keiner Weise verlieren. Kernbestandteil des neuen European Green Bonds-Siegels ist die Nutzung der EU-Taxonomie zur Klassifizierung „ökologisch nachhaltiger“ Finanzierungen.1

Die Emissionserlöse müssen zu mindestens 85 Prozent zu den Umweltzielen der EU-Taxonomie beitragen. Darüber hinaus besteht eine Flexibilitätsreserve von 15 Prozent für wirtschaftliche Aktivitäten, für die keine technischen Bewertungskriterien vorliegen oder für bestimmte Aktivitäten im Rahmen internationaler Förderung. Hintergrund ist, dass die Taxonomie-Verordnung noch unvollendet ist und die Weiterentwicklung häufig Gegenstand politisch geprägter Debatten ist. Lediglich für die Umweltziele Klimaschutz und Anpassung an den Klimawandel sind die endgültigen technischen Bewertungskriterien bereits in Kraft getreten. Bei Änderungen der EU-Taxonomie sind die Emittenten dadurch geschützt, dass die zum Zeitpunkt der Emission geltenden Bestimmungen der EU-Taxonomie für 7 Jahre nach Emission verbindlich sind. Dies gewährleistet die Planungssicherheit der Emittenten auch im Falle einer Weiterentwicklung der EU-Taxonomie.

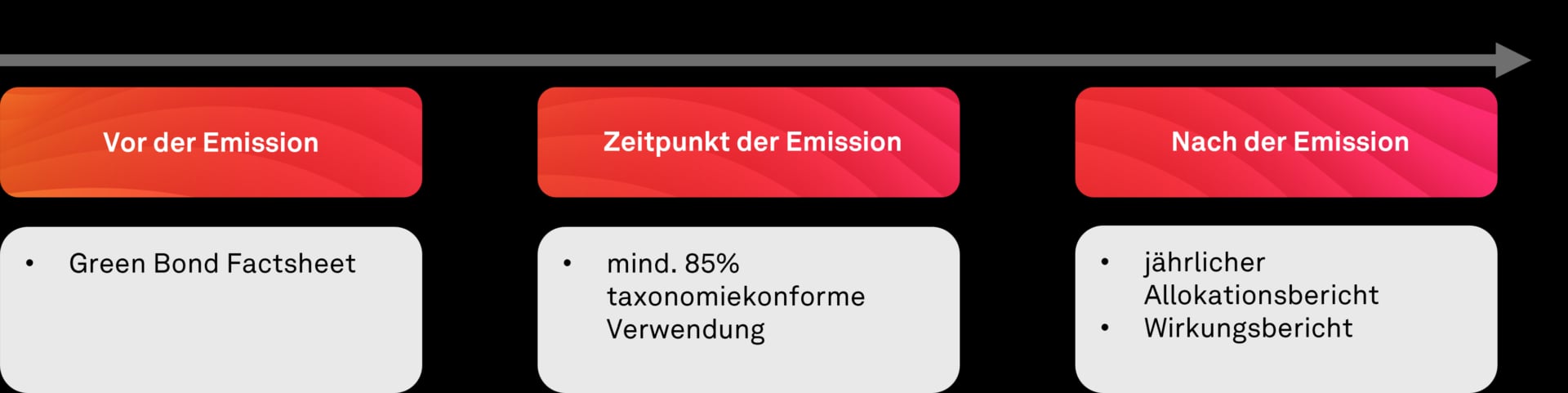

Neben der Anwendung der EU-Taxonomie bestehen umfassende Offenlegungs- und Sorgfaltspflichten vor und nach der Emission, auch um die Möglichkeiten des Greenwashings zu reduzieren. Die folgende Grafik stellt diese dar.

Abbildung Darstellung Berichts- und Informationspflichten im „Lebenszyklus“ Green Bond

Vorgelagert besteht eine Wertpapierprospektpflicht nach Prospektverordnung sowie ein umfassendes verpflichtendes Informationsblatt, um beispielsweise die Einbettung in die übergeordnete Nachhaltigkeitsstrategie zu erläutern, mit Verpflichtung zu einer sogenannten „Second Party Opinion“. Das bedeutet, dass die Angaben im Informationsblatt von einer externen Stelle, beispielsweise einer Nachhaltigkeitsagentur, überprüft werden müssen. Nachgelagerte Offenlegungspflichten betreffen einen einmaligen Wirkungsbericht sowie jährliche Allokationsberichte. Als zuständige Aufsichtsbehörde in Deutschland überwacht die BaFin, ob die Emittenten europäischer Green Bonds den Transparenz- und Informationspflichten nachkommen. Der EUGBS räumt den nationalen Aufsichtsbehörden hierfür besondere Befugnisse ein: Die BaFin kann vom Emittenten verlangen, fehlende Informationen in seinen Berichten zu ergänzen oder versäumte Veröffentlichungen nachzuholen, sowie als ultima ratio die Emission untersagen. Außerdem müssen alle externen Prüfer bei der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) registriert sein.

EU-Taxonomie (Klassifizierungssystem für nachhaltiges Wirtschaften) als Kernbestandteil des European Green Bonds Standards

Die „EU-Taxonomieverordnung“ ist neben der „Corporate Sustainability Reporting Directive“ und der „Sustainable Finance Disclosure Regulation“ eine der drei Säulen der „Sustainable Finance Strategy“ der EU. Die EU-Taxonomie ist ein wissenschaftlich fundiertes Klassifizierungssystem, das festlegt, welche Wirtschaftsaktivitäten und Finanzströme als ökologisch nachhaltig gelten. Dies bietet eine einheitliche Definition von Nachhaltigkeit und erhöht die Transparenz.

Auf der Ebene von Wirtschaftsaktivitäten wird hierzu überprüft, ob bestimmte ökologische Ziele erreicht werden („Taxonomiefähigkeit“), um in einem weiteren Schritt anhand technischer Bewertungskriterien festzustellen, dass nicht gleichzeitig andere Umweltziele verletzt („Do No Significant Harm“) sowie soziale Mindeststandards eingehalten werden, um letztlich das Prädikat der „Taxonomiekonformität“ zu erlangen.

Für Unternehmen fließen entsprechend gelabelte Wirtschaftsaktivitäten in die KPIs „ökologisch nachhaltiger“ Umsatz, CapEx sowie OpEx zusammen. Bei Finanzinstituten bündeln sich daraufhin die analysierten Wirtschaftstätigkeiten der Geschäftspartner in der „Meta-KPI“, der „Green Asset Ratio“. Das regulatorische Rahmenwerk der EU-Taxonomie wird sukzessive erweitert, unter anderem durch die Verabschiedung erweiterter delegierter Verordnungen. Im Jahr 2023 wurden beispielsweise neben den Zielen Klimaschutz und Anpassung an den Klimawandel folgende vier weitere ökologische Ziele etabliert:

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen,

- Übergang zu einer Kreislaufwirtschaft,

- Vermeidung und Verminderung der Umweltverschmutzung sowie

- der Schutz und die Wiederherstellung der Biodiversität und der Ökosysteme.

Auswirkungen des neuen Gütesiegels auf institutionelle und private Anleger sowie die Finanzmärkte

Die durch den EU Green Bond Standard verursachten Veränderungen haben möglicherweise erhebliche Auswirkungen auf Emittenten und Anleger grüner Anleihen. Die dargestellten umfangreichen Informations- und Berichtspflichten der Emittenten sowie die eindeutige Klassifizierung der ökologisch nachhaltigen Erlösverwendung nach der EU-Taxonomie sollen die Qualität des neuen Gütesiegels gewährleisten.

Für Investoren bietet der neue Marktstandard den besonderen Vorteil, dass leichter geprüft werden kann, ob tatsächlich ökologische Projekte finanziert werden. Individuelle strategische Ziele der Asset-Allokation können so bei der Anlageentscheidung besser berücksichtigt werden. Ein weiterer Aspekt betrifft die Auswirkungen auf die Preisgestaltung von Green Bonds im Vergleich zu konventionellen Anleihen und anderen Green-Bond-Zertifizierungen (International Capital Market Association und Climate Bond Initiative).

Die folgende Grafik zeigt den EU Green Bond Standard im Vergleich zu den anderen Zertifizierungen.

| EU Green Bond Standard | Climate Bond Standard (CBI) | Green Bond Principles (ICMA) | |

| Gültigkeit seit | vsl. 2024 | 2012 | 2014 |

| Erlösverwendung | EU-Taxonomie (mind. 85 %) | Eigene Taxonomie | Eigene, breit definierte Umweltkategorien |

| Offenlegungsanforderungen | Pflicht | Pflicht | Empfehlung |

| Second Party Opinion | Pflicht, Kontrolle durch ESMA | Pflicht | Empfehlung |

Tabelle 1 Vergleich von Bond-Standards: eigene Darstellung in Anlehnung an Metzler, 2023

Fazit

Derzeit beträgt der Unterschied zwischen den Renditen (Greenium), nur wenige Basispunkte. Es bleibt abzuwarten, ob das europäische Gütesiegel diesen Abstand aufgrund einer überdurchschnittlich hohen Nachfrage wieder vergrößern könnte.3

Inwiefern die erhöhten Berichts- und Informationspflichten jedoch die Vermeidung von Greenwashing tatsächlich begünstigen, kann vor dem Hintergrund eines aktuellen EZB-Blogbeitrags durchaus kritisch bewertet werden. Demnach achten insbesondere Institute mit einer umfangreicheren Berichterstattung zu deren Nachhaltigkeit weniger auf Nachhaltigkeitsaspekte bei der Kreditvergabe als Institute, die weniger über Nachhaltigkeit berichten. Zu diesem Ergebnis kam zumindest eine Studie von Ökonominnen, die mehr als 100 europäische Banken untersuchte, die direkt EZB-beaufsichtigt sind.

Insgesamt ist aus unserer Sicht jedoch zu begrüßen, dass mit dem EU Green Bond Standard ein Trend zu einer einheitlichen Regulierung grüner Anleihen erkennbar ist. Ob sich hieraus ein Aufbau des Angebots an Green Bonds ergibt, wird sich nach dessen Inkrafttreten zeigen.

Grüne Anleihen im Fokus:

Hier finden Sie weitere interessante Blogartikel zum Thema „Green Bonds“.

Tauchen Sie ein in unsere Sammlung von informativen Artikeln, die sich mit der Entwicklung nachhaltiger Finanzlösungen, den europäischen Regulierungen und anderen Schlüsselaspekten der grünen Finanzwelt auseinandersetzen. Erfahren Sie, wie Green Bonds die Zukunft nachhaltiger Investitionen gestalten und einen entscheidenden Beitrag zur globalen Transformation leisten. Lesen Sie weiter, um Einblicke von unseren Experten zu gewinnen und sich über die neuesten Entwicklungen zu informieren.

Quellen

- 1. Verordnung (EU) 2023/2631 des Europäischen Parlaments und des Rates vom 22. November 2023; Amtsblatt der Europäischen Union

- 2. BaFinJournal, Martin Ziegenbalg: EU Green Bond Standard: Hohe Anforderungen für mehr Klarheit, 04.12.2023

- 3. Metzler Asset Management, Nathanael Illies, Dr. Philipp Finter: Ein neuer Marktstandard für grüne Anleihen?

- 4. Frankfurter Allgemeine Zeitung, Christian Siedenbiedel