Umstellung des Kreditrisikomodells auf die ökonomische Perspektive

Im Rahmen der Umstellung des ICAAP-Leitfadens 2018 und der damit eingeführten ökonomischen Perspektive wurden erhebliche zusätzliche Anforderungen an die Kreditrisikomessung der Institute gestellt. Neben einer barwertigen Risikomessung sind künftig auch Verluste aus Bonitätsverschlechterungen (Migrationsrisiko) im Kreditrisiko zu berücksichtigen. In diesem Artikel werden die Erfahrungen und Herausforderungen bei der Umstellung der Kreditrisikomodelle auf die ökonomische Perspektive aus verschiedenen Projekten dargestellt.

- Integration von Migrationsrisiken

- Anpassungen und Herausforderungen des Portfoliomodells CreditRisk+

- Herausforderungen der ökonomischen Perspektive in der EAD-Berücksichtigung

- Welche Auswirkungen auf das Kreditrisiko sind durch die Umstellung auf die ökonomische Perspektive zu erwarten?

- Quantitative Effekte der Adressrisiko-Umstellung auf die ökonomische Perspektive

In dieser Collection enthalten:

Collection öffnen

High-NPL-Institut: Anforderungen an NPL-Strategie sowie Governance und Ablauforganisation

msg.ORRP – Vorteile für Meldewesen und Risikosteuerung, schon heute nutzbar

9. MaRisk-Novelle 2026 - Aufsichtsbriefing: Fokus nach der Konsolidierungsphase

EBA Supervisory Reporting Simplification oder Complication

msg.ORRP – modernste Technologie für eine zukunftssicher Plattform

Wartungsende des SAP Bank Analyzers – msg.ORRP als Alternative

msg.ORRP – Ein Datenstand. Zwei Sichten. Keine Kompromisse.

msg.ORRP – der neue Standard für Meldewesen und Risikomanagement

„Weniger Komplexität, mehr Steuerungsfähigkeit“ – was hinter der Plattform msg.ORRP steckt

Warum Europas Banken geopolitische Risiken neu bewerten müssen

Mit der Umstellung des ICAAP-Leitfadens 2018 wurde die ökonomische Perspektive eingeführt. Das hat zu erheblichen zusätzlichen Anforderungen an die Kreditrisikomessung der Institute geführt, denn neben einer barwertigen Risikomessung müssen künftig auch Verluste aus Bonitätsverschlechterungen (Migrationsrisiko) im Kreditrisiko berücksichtigt werden.

Im Folgenden werden die Erfahrungen und Herausforderungen bei der Umstellung der Kreditrisikomodelle auf die ökonomische Perspektive aus verschiedenen Projekten dargestellt.

Integration von Migrationsrisiken

Am Anfang der Umstellung steht immer das Modell: Es ist zu prüfen, inwieweit das bisher implementierte Kreditportfoliomodell in der Lage ist, neben reinen Ausfallereignissen auch Migrationsereignisse und damit verbundene Verluste zu berechnen beziehungsweise zu simulieren. Bis zur Aktualisierung des ICAAP-Leitfadens berücksichtigte ein Großteil der Institute nur Ausfallverluste, das heißt die Verlustverteilung wurde nur für binäre Ereignisse berechnet, wobei der Verlust bei Ausfall = EAD*LGD und bei Nicht-Ausfall = 0 war.

Anpassungen und Herausforderungen des Portfoliomodells CreditRisk+

Anwender von CreditRisk+ (CRP) stehen vor dem Problem, dass dieses Modell nicht ohne weiteres in der Lage ist, Migrationsereignisse zu berücksichtigen. Grundsätzlich ermittelt das Modell eine analytische Lösung, bei der die Verlustverteilung auf Basis von Verlustbuckets und deren Ausfallwahrscheinlichkeiten und -schwankungen bestimmt wird. Auf dieser Basis wird mittels Panjer-Rekursion eine Verlustverteilung ermittelt.

Eine analytische Lösung ist jedoch nur praktikabel, wenn die Ausfallereignisse innerhalb der Verlustbuckets homogenisiert werden und nur die Ereignisse Ausfall/Nichtausfall auftreten können. Institute, die CRP einsetzen, haben dieses Problem bisher mit Hilfe von PD-Shifts gelöst. Dabei wird für jede Position ein anteiliges Migrationsrisiko ermittelt und auf die PD aufgeschlagen, ähnlich dem Maturity-Adjustment im IRBA, das PD und Restlaufzeit berücksichtigt. Diese Lösung wird von der Aufsicht bisher explizit akzeptiert, sofern das Modell nicht in der Lage ist, Migrationen direkt zu berücksichtigen.

Offen ist jedoch, wie lange diese Ausnahme bestehen bleibt, zudem stellt die Schätzung der PD-Shifts eine weitere Herausforderung dar. Bei den PD-Shifts sollte zum einen die PD berücksichtigt werden – Geschäfte mit hohen PDs weisen ein entsprechend geringes Migrationsrisiko auf, da sie bereits ein schlechtes Rating haben und sich daher nicht mehr so stark verschlechtern können, bei Geschäften mit sehr guten Ratings sollte der PD-Shift entsprechend hoch ausfallen. Zum anderen sollte analog zum Maturity Adjustment im IRBA die Restlaufzeit berücksichtigt werden, da eine Ratingverschlechterung bei kurzer Restlaufzeit nur einen geringen Einfluss auf den Marktwert hat, bei lang laufenden Geschäften jedoch deutlich stärker. Grundsätzlich können die PD-Shifts auch auf Basis von Migrationsmatrizenschätzungen ermittelt werden, allerdings müssten dann vereinfachte Annahmen über den Cashflow-Verlauf getroffen werden (zum Beispiel Kuponanleihen).

Die Forderung nach einer barwertigen Risikoberechnung kann in CRP auch durch eine Barwertberechnung der aktuellen Modell- beziehungsweise Marktwerte erfüllt werden. Dabei wird die Verlusthöhe bei Ausfall des jeweiligen Geschäftes durch die Differenz zwischen dem aktuellen Modellwert und dem Ausfallexposure bestimmt. Insgesamt weist das Modell CRP jedoch einige Einschränkungen gegenüber den Anforderungen des aktuellen Risikotragfähigkeitsleitfadens auf. Zum einen kann das Modell hohe PDs nur unzuverlässig abbilden und tendiert bei hohen PDs zu Mehrfachausfällen derselben Position. Zum anderen müssen bereits Grundfunktionalitäten über PD-Shifts abgebildet werden und mit den neuen MaRisk werden neben dem schweren konjunkturellen Abschwung nun auch ESG-Szenarien verpflichtend gefordert. Die tatsächlichen fachlichen Interdependenzen von echter Migration in lebenden Klassen und Restlaufzeiten mit den Stressszenarien können daher in CreditRisk+ nur unscharf abgebildet werden.

Abbildung 1: Modellablauf EAD-basiertes Portfoliomodell CreditRisk+

Anpassungen und Herausforderungen des Portfoliomodells CreditMetricsTM

Anwender eines Simulationsmodells wie CreditMetrics (das als Modell inzwischen deutlich weiter verbreitet ist) können Migrationsrisiken direkt im Modell abbilden, indem sie neben Ausfallereignissen auch Migrationsereignisse simulieren.

Grundlage hierfür ist die Parametrisierung von Migrationsmatrizen, die neben den Ausfallwahrscheinlichkeiten einer Ratingklasse auch die Wahrscheinlichkeiten einer Migration in jede andere Ratingklasse definieren. Die Wahrscheinlichkeiten werden dann in der Simulation berücksichtigt, wobei – wie im Ausfallmodell – Korrelationsannahmen getroffen werden können.

Die Schätzung der Migrationsmatrix spiegelt die Herausforderungen bei der Umstellung auf die ökonomische Perspektive wider. Im besten Fall verfügt ein Institut über segmentspezifische interne Daten mit einer ausreichend langen Historie, so dass Migrationswahrscheinlichkeiten mit direktem Bezug zum Portfolio des Instituts geschätzt werden können.

Bei der Einführung neuer Produkte ist keine ausreichende Historie vorhanden, so dass in diesem Fall entweder auf Schätzungen aus anderen Segmenten zurückgegriffen werden kann (sofern von einer ausreichenden Vergleichbarkeit der Produkteigenschaften ausgegangen werden kann) oder externe Daten zur Schätzung herangezogen werden müssen.

Sofern grundsätzlich keine ausreichende interne Datenbasis für Migrationsereignisse vorhanden ist, bleibt noch der Weg über externe Daten (zum Beispiel branchenspezifische langfristige Migrationsmatrizen der ECAI). Dabei hat sich gezeigt, dass interne Daten häufig deutlich höhere Downgrade-Wahrscheinlichkeiten aufweisen, insbesondere bei sehr guten Ausgangsratings.

In den Daten der externen Ratingagenturen gibt es meist nur wenige Beobachtungen für einperiodige, starke Downgrades aus den Ratingklassen AAA – A in den Non-Investmentgrade-Bereich. Dies könnte darauf zurückzuführen sein, dass in den institutsinternen Daten ein regelmäßigeres Re-Rating stattfindet. Schließlich haben einige Institute die Möglichkeit, für die Schätzung von Migrationsmatrizen auf Verbandslösungen zurückzugreifen.

| CreditRisk+-Modell | CreditMetrics-Modell | |

| Grundkonzept | Berechnet Risiken auf Basis von Ausfall- oder Nicht-Ausfallwahrscheinlichkeiten | Bietet einen direkten Ansatz zur Abbildung von Migrationsrisiken durch Simulationen |

| Anpassung für Migrationsrisiken | Einsatz von PD-Shifts zur Berücksichtigung von Migrationsrisiken und Restlaufzeiten. Positionen mit hohen PDs/Migrationen können vom Modell nur unzuverlässig abgebildet werden. |

Schätzung der Wahrscheinlichkeiten für Rating-Änderungen, erfordert umfangreiche historische Daten |

| Herausforderungen | Ursprünglich nicht für Migrationsereignisse konzipiert, PD-Shifts als vorläufige Lösung | Abhängigkeit von der Verfügbarkeit und Qualität historischer Migrations-Daten, wobei Migrationshistorien auch bei vielen Institute vorhanden sind oder über Verbandslösungen abgedeckt werden können. |

| Performance | Sehr performant in der Berechnungsgeschwindigkeit durch den Algorithmus | Berechnungsgeschwindigkeit muss über dezidierte Performancemaßnahmen optimiert werden |

| Gesamtbewertung | Ungenau bei der Abbildung von Migrationsrisiken, relativ geringe Einstiegshürden bezüglich Performance | Genauere Abbildung von Migrationsrisiken, aber abhängig von der Parameterverfügbarkeit (Migrationen, Spreads) |

Herausforderungen der ökonomischen Perspektive in der EAD-Berücksichtigung

Eine weitere Herausforderung ergibt sich aus dem Zusammenspiel von barwertiger Risikomessung und Migrationsrisikomessung: Um den Verlust in einem Migrationsereignis zu ermitteln, muss neben dem aktuellen Modellwert auch der Modellwert in jeder potenziellen Ratingklasse (die im Rahmen der Simulation auftreten kann) am Risikohorizont bestimmt werden.

Hierzu können auch für das Kreditportfolio die Adressrisikoparameter in Form der mehrjährigen Ausfallwahrscheinlichkeiten und der LGD verwendet werden, um die Risikoprämie als erwarteten Verlust über die Restlaufzeit zu berechnen. Die mehrjährigen Ausfallwahrscheinlichkeiten können dabei auf Basis der einjährigen Migrationsmatrix ermittelt werden, so dass keine weiteren Parameter benötigt werden.

Für das marktfähige Eigengeschäft wird für die Modellwertermittlung in der Regel der Weg über Credit Spreads bevorzugt, da diese neben den rein ökonomischen Verlusten auch Liquiditätsprämien berücksichtigen.

Hierbei stellt sich jedoch die Herausforderung, dass Credit-Spread-Kurven für alle Ratings und Laufzeiten vorliegen müssen, da bei einer Migration auch der Modellwert der potenziellen Ratingklasse bekannt sein muss. Die Herausforderung besteht vor allem darin, dass entsprechende Marktdaten nicht für alle Rating-/Laufzeitkombinationen zur Verfügung stehen und dementsprechend ein Aufbereitungsprozess (Intra- und Extrapolation) erfolgen muss.

Aus diesem Grund scheuen einige Institute noch den Schritt einer spreadbasierten Bewertung des Eigengeschäftes, da dies mit einem nicht unerheblichen Implementierungsprozess und Datenanforderungen verbunden ist.

Vereinzelt wurde im Rahmen von Kreditrisikoüberprüfungen bereits angemerkt, dass die Abbildung von barwertigen Verlusten auf Basis von wahrscheinlichkeitsbasierten Modellwerten möglicherweise nicht konservativ genug ist und nachgewiesen werden sollte, dass am Markt beobachtbare Credit Spreads nicht zu deutlich höheren Abschlägen auf die Barwerte führen würden.

Tatsächlich zeigen Analysen für Daten externer Ratingagenturen (Migrationsmatrizen und Recovery Rates), dass die Credit Spreads am Markt in der Regel deutlich über den rein PD-/LGD-basierten Spreads liegen. Wir gehen daher davon aus, dass dieser Aspekt zukünftig stärker in den Fokus der Aufsicht rücken wird und Institute mit einem größeren Eigenhandelsbestand nicht umhinkommen werden, die barwertigen Migrationsverluste auf Basis von Spreads modellhaft zu berechnen.

Abbildung 2: Modellablauf Migrationsrisiko mit Monte-Carlo-Simulation CreditMetrics

Welche Auswirkungen auf das Kreditrisiko sind durch die Umstellung auf die ökonomische Perspektive zu erwarten?

Die Bandbreite der Relevanz des Migrationsrisikos für die Institute ist groß und hängt von vielen Aspekten ab:

Verwendete Migrationsmatrix beziehungsweise PD-Shift-Faktor

Die verwendete Migrationsmatrix beeinflusst wesentlich den berechneten Credit-VaR (CVaR). Sie geht häufig an zwei Stellen ein: einmal in der Berechnung der barwertigen Exposure-Äquivalente und zum Zweiten in die eigentliche Risikomessung mit dem Portfoliomodell. Ein PD-Shift-Faktor als von der Aufsicht akzeptierter „einfacher“ Ansatz sollte versuchen, beide Effekte aufzugreifen.

Ratingqualität des Portfolios

Portfolios mit guten Ratings weisen tendenziell einen höheren relativen Anstieg vom Ausfall- in den Migrationsmodus auf.

Größenkonzentrationen

Kreditportfolios sind teilweise durch wenige sehr große Kredite mit substanziellen LGDs geprägt. Hier kommt es häufig zu Ausfällen mehrerer dieser Positionen im 99,9-%-Quantil, so dass das Migrationsrisiko nur eine untergeordnete Rolle spielt. Generell gilt: Je granularer das Portfolio, desto relevanter ist das Migrationsrisiko.

Höhe der stillen Reserven im Kreditportfolio

Neben dem zusätzlichen Migrationsrisiko leistet auch die barwertige Risikomessung einen wichtigen Beitrag zum Umstellungsergebnis. Institute mit hohen Margen im Kreditgeschäft weisen in der Regel Modellwerte auf, die deutlich über den Buchwerten liegen. Daraus ergibt sich naturgemäß ein signifikanter Anstieg des Kreditrisikos bei der Umstellung von der exposurebasierten Ausfallmessung auf die barwertige Risikomessung (unabhängig von Migrationen), da mit jedem Ausfall zusätzlich die positive Marge verloren geht.

Dieser Effekt tritt bei Förderbanken oder ähnlichen weniger stark auf, da hier die Margen in der Regel gering sind. Tatsächlich können hier sogar Fälle auftreten, in denen die Modellwerte unter den Buchwerten liegen. In Kombination mit in der LGD berücksichtigten staatlichen Fördergarantien kann es dazu kommen, dass die stille Last eines Geschäfts größer ist als der Ausfallverlust (LGD*EAD). Dieser Effekt sollte unbedingt berücksichtigt werden, da ansonsten im Falle eines Ausfalls Gewinne realisiert würden.

Verschiebungen in den Risikobeiträgen

Ein interessanter Effekt der Umstellung ergibt sich auch bei den Risikobeiträgen. Risikobeiträge können in verschiedenen Berechnungsansätzen berechnet werden:

- als diskrete Risikobeiträge,

- als marginale Risikobeiträge auf Basis eines anderen Risikomaßes, wie zum Beispiel der Standardabweichung oder dem Expected Shortfall, oder

- als direkte marginale Risikobeiträge auf den Unerwarteten Verlust (UL).

Auch wenn die Verwendung direkter marginaler Risikobeiträge zum Unerwarteten Verlust vom Namen her richtig klingt, ist dies die schlechteste Methodenwahl, da der VaR als Risikomaß nicht subadditiv ist. Die fehlende Subadditivität des VaR führt dazu, dass die Risikobeiträge von Simulation zu Simulation stark schwanken können und sogar negative UL-Risikobeiträge mathematisch/technisch möglich sind .

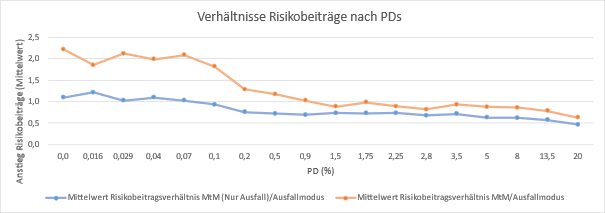

Die anderen genannten Methoden sind technisch besser. Die folgende Grafik verdeutlicht den Effekt der Einführung des Migrationsansatzes gegenüber einer rein EAD-basierten Ausfallmodellbetrachtung, wobei als Risikobeitragsberechnungsansatzes eine Variante gewählt wurde, die CondVaR-Risikobeiträge auf UL-Risikobeiträge skaliert .

Insbesondere gute Bonitäten sind von einer Erhöhung der Risikobeiträge betroffen. Die Verschiebungen der Risikobeiträge durch die Einführung des Migrationsrisikos beziehungsweise der barwertigen Betrachtung können Auswirkungen auf die Asset Allokation und die Limitierung haben.

Abbildung 3: Veränderung der Risikobeiträge durch Einführung des barwertigen binären MtM-Modus im Vergleich zu einer barwertigen Migrationsrisikoeinführung auf einem Beispielportfolio

Quantitative Effekte der Adressrisiko-Umstellung auf die ökonomische Perspektive

Abhängig von den genannten Aspekten liegen die Erhöhungen des Kreditrisikos durch die Umstellung auf die ökonomische Perspektive bei den begleiteten Instituten zwischen 20 % und 50 %. Dabei ist jedoch zu berücksichtigen, dass die Umstellung auch Auswirkungen hat auf der Seite des Risikodeckungspotenzials (RDP).

Auf der Risikodeckungspotenzial-Seite der ökonomischen Perspektive sind Standardrisikokosten als adressrisikospezifische Abzugsposition zu berücksichtigen. In den Going-Concern-Ansätzen alter Prägung wurde häufig der Expected Loss einer EAD-basierten Ausfallrisikobetrachtung als Abzugsgröße vom Risikodeckungspotential angesetzt.

Je nach Duration des Portfolios kann die Umstellung auf Standardrisikokosten im Bereich Faktor 2 – 7 gegenüber dem 1-Jahres EL liegen. Auch stille Reserven treiben nicht nur das Risiko, sondern werden im Gegenzug auch in der barwertnahen oder barwertigen Risikodeckungsmasse berücksichtigt.

Die Umstellung auf eine ökonomische Perspektive stellt sowohl Herausforderungen als auch Chancen dar und erfordert sorgfältige Anpassungen sowohl der bestehenden Kreditrisikomodelle als auch der Ermittlung des Risikodeckungspotenzials, um den neuen regulatorischen Anforderungen gerecht zu werden.

Die Auswirkungen auf die Risikotragfähigkeit sind dabei immer im Zusammenspiel von Risikodeckungspotenzial und Risiken zu betrachten. Besonderes Augenmerk sollte in der Umstellungsanalyse auf die Veränderung der Größenkonzentrationen, der stillen Lasten/Reserven und der neu eingeflossenen Parameter (Migrationen und gegebenenfalls Spreads) gelegt werden. Schließlich sind die Auswirkungen auf die Asset Allocation und Limitierung zu untersuchen.

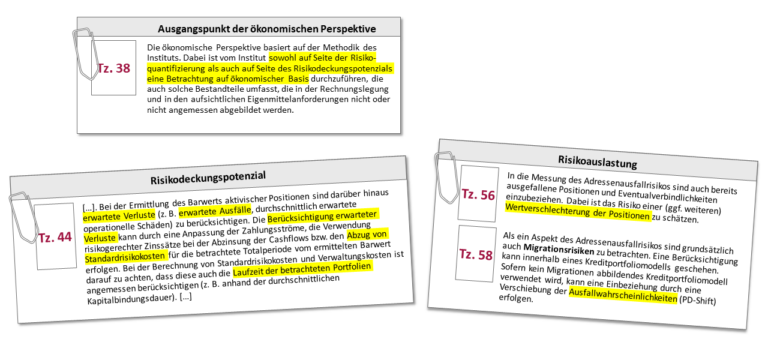

Abbildung 4: Anforderungen der Aufsicht an die ökonomische Perspektive - Adressenausfallrisiko (zum Vergrößern bitte klicken)

Wir beraten Sie gerne!

Für Fragen zur fachlichen und technischen Umsetzung der ökonomischen Perspektive im Kreditrisiko und zum Themengebiet Financial Risk & Analytics stehen wir Ihnen gerne zur Verfügung.