Nachhaltigkeit und Klimawandel – die Einschläge kommen näher (Teil 1)

Die Schlagzeile ist in mehrfacher Hinsicht leider hochaktuell.

In dieser Collection enthalten:

Collection öffnen

ESG-Datenmanagement für Leasinggesellschaften: Herausforderungen, Chancen & Lösungen

Green Cloud - Nachhaltigkeit und Effizienz im Banking

Lieferkettenregulierung im Überblick: CSDDD und LkSG aus Sicht der Banken

EBA Konsultation zu ESG-Risiken und 8. MaRisk Novelle

Grüne Kreditvergabe – mehr Schein als Sein?

STE-Meldung und ESG-Offenlegung: Meldepflichten im Nachhaltigkeitsreporting

EZB reagiert auf Klimakrise: Neue Maßnahmen und Schwerpunkte für 2024 und 2025

ESG im Banking: Ein Review des Whitepapers 2023

ESG-Rating: Aussagekraft und Interpretation

EU Green Bond Standard 2024 – Neuer europäischer Goldstandard für Green Bonds

Zunächst zum Berichtsentwurf des Weltklimarats IPCC. Wie die Tagessschau zusammenfassend berichtete (23.06.2021), sind den Experten zufolge bei einer Erderwärmung um zwei Grad Celsius 420 Millionen Menschen zusätzlich dem Risiko von Hitzewellen ausgesetzt. Derzeit sind die Weichen jedoch für eine Erwärmung um rund drei Grad Celsius gestellt. Der aktuelle Bericht des Networks for Greening the Financial System (NGFS) macht deutlich, dass die verabschiedeten politischen Maßnahmen, auch als current policies bezeichnet, eine Klimaerwärmung von 3 Grad Celsius hervorrufen werden, die zu hohen physischen Risiken führen. Auch die sogenannten Kipp-Punkte sind problematisch, da bei deren Überschreiten eine massive Beschleunigung des Klimawandels irreversibel ist (z.B. Schmelzen der Eisdecken in Grönland und der Westantarktis).

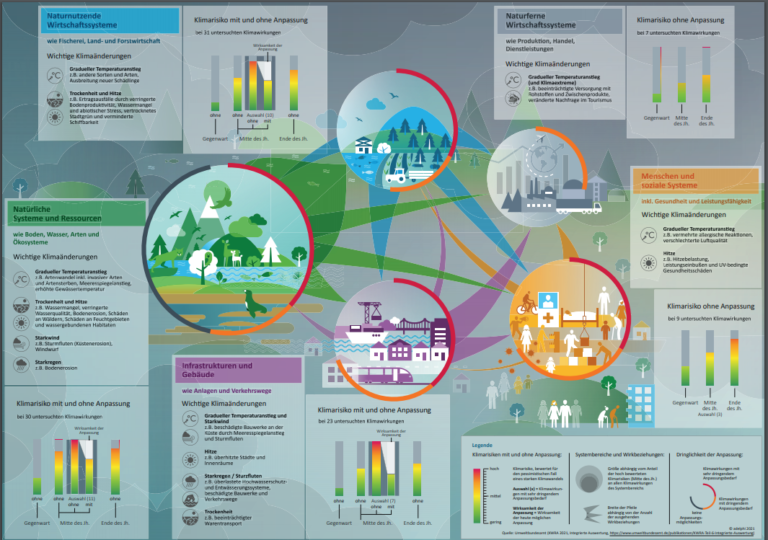

Die Klimawirkungs- und Risikoanalyse 2021 des Bundesumweltamtes für Deutschland (KWRA 2021) beschreibt die Klimarisiken bezogen auf Deutschland. U.a. nennt sie Starkregen und damit verbundene Überschwemmungen, die Gebäude, Anlagen und Verkehrswege bedrohen. Die folgende Abbildung zeigt auf Deutschland bezogen die prognostizierten Konsequenzen für die Bereiche naturnutzende Wirtschaftssysteme, naturferne Wirtschaftssysteme, natürliche Ressourcen, Infrastrukturen und Gebäude sowie Menschen und soziale Systeme mit und ohne Anpassungsmaßnahmen: „Klimawirkungen aus dem Systembereich „Natürliche Systeme und Ressourcen“ haben viel häufiger ausgehende Wirkbeziehungen, das heißt, sie sind vorgelagert und wirken auf nachgelagerte Klimawirkungen in anderen Systembereichen ein. Mehr als die Hälfte aller ausgehenden Wirkbeziehungen entfallen auf diesen Systembereich.“ (Quelle: CLIMATE CHANGE 26/2021, Für Mensch & Umwelt, Klimawirkungs- und Risikoanalyse 2021 für Deutschland Kurzfassung; hrsg. vom Umweltbundesamt)

Abbildung: Klimawirkungs- und Risikoanalyse 2021 für Deutschland, Umweltbundesamt, 2021

Diese Beschreibung des Mikrokosmos Deutschland wird leider durch die jüngsten Wetterereignisse bestätigt. Die Einschläge sind bereits näher gerückt: Den Auftakt machte am 29.06.2021 die spätgotische Stadt Landshut, knapp 30 km entfernt vom Wohnort des Autors, die vom Starkregen überflutet wurde. Die Presse sprach von einem Wetterereignis, dass nur alle 150 Jahre zu erwarten sei. Diese Einschätzung muss man nicht teilen, denn auf die Häufung extremer Wetterereignisse wird man sich nicht nur in Deutschland einstellen müssen. Die schrecklichen Folgen des Starkregens in Nordrhein-Westfalen und Rheinland-Pfalz wurden uns allen drastisch vor Augen geführt. Hinzu kommt im „Makrokosmos“ die extreme Hitzeperiode in Nordamerika und Kanada Ende Juni/Anfang Juli 2021 (und Anfang August 2021 in Südeuropa). Im 250 Kilometer östlich von Vancouver gelegenen Lytton zeigten die Thermometer 49,5 Grad Celsius – in einer Region, die gerade nicht für Hitzewellen bekannt ist. Der Ort wurde durch Waldbrände vernichtet.

Unbestritten nötig ist also ein schneller und ggf. radikaler Umbau der Wirtschaft zu mehr Nachhaltigkeit, denn dunkle Wolken ziehen also leider schon jetzt und überall auf der Welt auf.

Harshit Sharma @Unsplash

Nun zur Bankenbranche: Hier gilt die doppelte Materialität der ESG-Risiken, wie die EBA jüngst zu Recht betont. Einerseits resultieren ESG-Risiken aus dem Kerngeschäft heraus. Vertragspartner, wie insbesondere Firmenkunden sind bekanntermaßen unterschiedlichen physischen und transitorischen Risiken ausgesetzt. Überflutungen können den zentralen Produktionsstandort eines Firmenkunden gefährden oder die Kundenpräferenzen ändern, z.B. als Reaktion auf den Klimawandel und die Umweltverschmutzung („Plastikabfall“, Billigfleisch). Andererseits beeinflussen die Institute maßgeblich über die Kreditvergabeentscheidung, welche Investitionen finanziert werden – der Umbau der Gesellschaft zu mehr Nachhaltigkeit hängt somit auch an der Kreditpolitik der Bankwirtschaft.

Und folgerichtig müssen Nachhaltigkeitsaspekte auch infolge der aufsichtsrechtlichen Anforderungen in der Kreditvergabeentscheidung berücksichtigt werden (EBA/GL/2020/06 29 May 2020 „GUIDELINES ON LOAN ORIGINATION AND MONITORING“) ESG-Faktoren und die damit verbundenen Risiken sollten in die Kreditrisikostrategie einfließen (Tz. 56) und sie sollten dabei die mit ESG-Faktoren verbundenen Risiken für die finanzielle Lage der Kreditnehmer berücksichtigen (Tz. 57). Schwerpunktmäßig werden hier die potenziellen Auswirkungen der Umweltfaktoren und des Klimawandels adressiert. Wie auch bereits im Nachhaltigkeitsmerkblatt der BaFin ausgearbeitet, soll hier zwischen physischen und transitorischen Risiken unterschieden werden. Im Zuge der Kreditwürdigkeitsprüfung sollen die Institute berücksichtigen, inwieweit der Kreditnehmer ESG-Risiken ausgesetzt sind (Tz. 127, 146, 149). Risikokarten können beispielsweise klima- und umweltbezogene Risiken einzelner Branchen in einem Diagramm abbilden. Weisen Kreditnehmer ein erhöhtes ESG-Risiko auf, so ist das aktuelle Geschäftsmodell des Kreditnehmers näher zu analysieren. Dies betrifft insbesondere die Überprüfung der aktuellen und geplanten Treibhausgasemissionen und die aufsichtlichen ESG-Vorschriften für die betrachteten Unternehmen sowie die voraussichtlichen Auswirkungen von ESG-Vorschriften auf die Finanzlage des Kreditnehmers.

Nachvollziehbar dehnt die Aufsicht mittlerweile den Anspruch an Pläne zum Umgang mit Klimarisiken in zeitlicher Hinsicht deutlich aus. So muss künftig mindestens ein 10-Jahreshorizont abgebildet werden: „Incorporating ESG risk-related considerations when setting business strategies, in particular by extending the time horizon for strategic planning to at least 10 years, at least qualitatively, and by testing their resilience to different scenarios“2.

Es folgt Teil 2 mit einem Blick auf Green Bonds und die Nachhaltigkeitsberichterstattung.

Quellen

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken.

Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund. Mehr Informationen zu diesem Zukunftsthema finden Sie auf unserer Webseite.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.