Die Bedeutung des Outsourcings steigt für Banken

Damit sich Banken stärker auf ihr Kerngeschäft konzentrieren können, wird das Outsourcing von Tätigkeiten in Zukunft weiter an Bedeutung gewinnen.

Auf Grund der langanhaltenden Niedrigzinsphase, der steigenden Konkurrenz durch FinTechs sowie strengerer Regulierungsmaßnahmen müssen Banken noch mehr auf Kosteneffizienz achten. In den vergangenen Jahren wurden vermehrt kostenverzehrende Filialen geschlossen und der Fokus wurde auf Grund des digitalen Wandels zunehmend auf Online-Geschäfte gesetzt. So konnten Kreditinstitute bereits Ressourcen und damit verbundene Kosten durch Chat-Robots, Telefon-Roboter und generell durch digitale Unterstützung einsparen. Der sinnvolle Einsatz von Ressourcen ist dadurch zu einem immer wichtigeren Thema geworden. Dabei müssen Finanzinstitute vor allem auch außerhalb des eigentlichen Kundengeschäfts die richtige Balance zwischen internen und externen Ressourcen finden. Damit sich Banken stärker auf ihr Kerngeschäft konzentrieren können, wird das Outsourcing von Tätigkeiten in Zukunft weiter an Bedeutung gewinnen.

Als Meldewesen Experten betrachten wir im Folgenden vor allem die Auslagerung des Meldewesens näher.

Auslagerung des Meldewesens

In unserem Artikel Make or Buy? Analyse zum Outsourcing einer wesentlichen Tätigkeit1 von 2019 schrieben wir, dass es sich laut der Mindestanforderungen an das Risikomanagement (MaRisk) AT 9 der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) um eine Auslagerung handelt, wenn ein externes Unternehmen „regelmäßig und mit der Wahrnehmung von institutstypischen Aktivitäten beauftragt wird, die andernfalls vom Institut selbst erbracht werden müssten.“1 Unter diese Definition fallen sowohl wesentliche als auch unwesentliche Auslagerungen.

Regulatorischer Einblick zur Auslagerung – Ein kurzer Abriss

Mit der neuen MaRisk2, die seit dem 16. August 2021 in Kraft ist, wurden weitere Bestimmungen zur Auslagerung aus den EBA Leitlinien zu Auslagerung (EBA/GL/2019/02) übernommen. Diese werden in der MaRisk nun auch unter AT 9 näher spezifiziert. Ein besonders wichtiger Punkt ist dabei, dass Auslagerungen nicht dazu führen dürfen, dass das Institut nur noch eine „leere Hülle“ ist. Das heißt. dass bei der Auslagerung einer Tätigkeit intern nichtsdestotrotz ein gewisser Grad an Expertise als Ressource verfügbar sein muss. Warum? Dies dient vor allem zum Schutz des Instituts und dass dieses ein gewisses Maß an Kontrolle behält bzw. in der Lage ist, die Dienstleistungen des Auslagerungspartners zu hinterfragen. Des Weiteren bedarf es eines Auslagerungsvertrags, bei dem das auslagernde Institut Informations- und Prüfungsrechte erhält. Dies dient der Sicherstellung, dass die vertraglichen Vereinbarungen in der Praxis eingehalten werden und das Institut jederzeit über Probleme etc. informiert ist. Bevor eine Tätigkeit jedoch ausgelagert wird, ist eine umfassende Risikoanalyse durchzuführen, deren Ergebnisse in der Auslagerungs- und Risikosteuerung berücksichtigt werden muss. Insbesondere bei wesentlichen Auslagerungen gibt es erhöhte regulatorische Anforderungen. Das Meldewesen gehört zu dieser Kategorie, da es unabdingbar ist und jedes Institut zu einem gewissen Grad an Meldeanforderungen erfüllen muss.

Warum das Meldewesen auslagern?

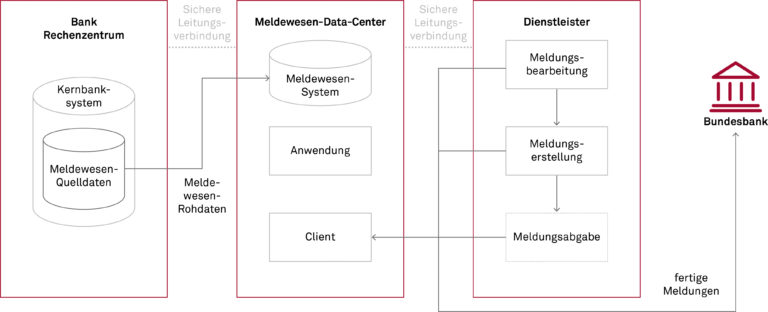

Abbildung 1: Schemata zur Auslagerung des Meldewesens (Quelle: impavidi GmbH)

Die Auslagerung des Meldewesens ist nicht für jedes Institut gleich sinnvoll. Der betriebswirtschaftliche Nutzen muss in jedem Fall zunächst ermittelt werden. Dabei kann sich ergeben, dass eine komplette oder teilweise Auslagerung sinnvoll ist. Die Unternehmensgröße, die Geschäftsstrategie, der geschätzte Umfang des Projektes sowie die individuelle Komplexität des Instituts und die Menge der zu verarbeitenden Daten spielen dabei eine wesentliche Rolle. Das muss aber nicht unbedingt heißen, dass es sich hauptsächlich für größere und komplexe Institute lohnt, das Meldewesen auszulagern. Auch bei kleineren Instituten kann es aufgrund der personellen Ressourcen durchaus sinnvoll sein. Zu beachten ist dabei, dass oftmals der anfängliche Aufwand bei der Auslagerung des Meldewesens steigt, ebenso wie zu Zeitpunkten, zu denen sich regulatorische Anforderungen ändern, so dass beispielsweise die Daten und Schnittstellen angepasst werden müssen. Dennoch zahlt sich in der Regel die Investition langfristig aus.

Im Vordergrund der Chancen der Auslagerung des Meldewesens – nach einer Chancen- und Risiken Abwägung – stehen die Kosten- und Ressourcenersparnisse, Produktions-, Qualitäts- und Leistungssteigerung sowie Prozessoptimierung. Demgegenüber stehen vor allem die Risiken des Kontrollverlustes, Anpassungskosten und Know-how-Abfluss. Wobei der Kontrollverlust sich mit den MaRisk-Bestimmungen zu Auslagerung immer in Grenzen halten sollte. Zudem sollten das Finanzinstitut und der Dienstleister im stetigen Austausch stehen und alle Problemfelder und Aufgaben dokumentieren.

Doch wieso sollten Finanzinstitute eine Auslagerung des Meldewesens in Betracht ziehen? In den letzten Jahren ist das Meldewesen zunehmend komplexer geworden und durch die stetig voranschreitende Harmonisierung des Meldewesens kommt es immer häufiger und kurzfristiger zu Änderungen der regulatorischen Anforderungen. Dadurch erfordert das Meldewesen insgesamt einen sehr hohen manuellen und prozessualen Aufwand. Gleichzeitig gibt es wenige Meldewesen-Experten, auf die die Finanzinstitute zurückgreifen können.

Mit der Auslagerung des Meldewesens erhält das Finanzinstitut zum einem einen Experten an ihrer Seite, der sich zur Erfüllung der Dienstleistung auf dem aktuellen Stand halten muss. Zum anderen braucht es intern zwar immer noch, aber weniger Experten, die sich im Bereich Meldewesen auskennen. Auch wenn es weiterhin interne Experten geben muss, so können diese durch die Zusammenarbeit mit dem Dienstleister erheblich entlastet werden und sich zu Rückfragen der Bundesbank oder Änderungen der regulatorischen Anforderungen mit dem Dienstleister austauschen.

Bei der Auslagerung darf jedoch nicht vergessen werden, dass neben den allgemeinen Anforderungen an die organisatorischen Pflichten nach §25a Abs. 1 KWG auch noch weiterführende risikoreduzierende Vorkehrungen getroffen werden müssen. Oberste Priorität hat daher die Identifikation eines passenden Dienstleisters. Ihm muss das Institut das Vertrauen aussprechen, Maßnahmen zum Datenschutz gemäß DSGVO und BDSG einleiten und die Sicherheit geheimer Informationen gewährleisten. Sind diese Punkte geregelt folgen die üblichen Vertragsverhandlungen mit Spezifizierungen, Abgrenzungen und generellen Vereinbarungen.

Hat die Auslagerung des Meldewesens eine Zukunft?

Ja! Auch wenn Institute für sich selbst abwägen müssen, ob und in welchem Umfang es individuell für sie sinnvoll ist, so müssen sie strategisch und organisatorisch umdenken, um effizient zu bleiben. Auslagerungen, insbesondere auch beim Meldewesen, können essenziell Ressourcen und Kosten schonen. Gleichzeitig können Prozessabläufe effektiver gestaltet und besser dokumentiert werden, da sie mit einem Partner abgestimmt und schriftlich festgehalten werden müssen. Das Institut und der Dienstleister verfolgen gemeinsam das Ziel, durch die Entwicklung individueller Lösungen langfristig, ressourcenschonend, vollständig und widerspruchsfrei die Meldungsabgaben termin- und sachgerecht sicherzustellen.

Weitere Informationen finden Sie bei unseren Meldewesen-Spezialisten: https://meldewesenservices.de/

Quellen

-

1. basierend auf Rohrmann, Auslagerung des Meldewesens – Make or Buy? Analyse zum Outsourcing einer wesentlichen Tätigkeit, msgGillardon Die NEWS 02/2019:

Sind Sie bereit für das Banking der Zukunft?

Die Zukunft des Bankings hat bereits begonnen. Und der disruptive Wandel der Branche Banking schreitet weiter voran. Treiber sind vor allem der Einsatz Künstlicher Intelligenz, der Ausbau von Plattformökonomien und das Eindringen von FinTechs in klassische Bankdienstleistungen. Die Spielregeln einer gesamten Branche werden neu definiert. Wie müssen sich Banken JETZT aufstellen, um für die zukünftigen Herausforderungen gerüstet zu sein? Diese Frage steht im Fokus unserer Serie Banking der Zukunft.